'); }

26.09.2017 07:25

С 1 сентября 2017 года российским банкам стал доступен дополнительный механизм экстренного предоставления ликвидности (МЭПЛ) Центральным банком, прибегнуть к использованию которого они могут в случае исчерпания других источников привлечения средств, отмечает Анна Богдюкевич, аналитик ЮниКредит Банка. Перечень активов, принимаемых в обеспечение по сделкам в рамках МЭПЛ, шире, чем по традиционным инструментам рефинансирования, однако средства обойдутся желающим довольно дорого – ставка по ним будет на 1,75 пп превышать действующую на момент проведения операции ключевую ставку ЦБ (стоимость традиционных инструментов рефинансирования на 75-175 б.п. ниже).

Перечень активов, принимаемых в обеспечение по сделкам в рамках МЭПЛ, шире, чем по традиционным инструментам рефинансирования, однако средства обойдутся желающим довольно дорого – ставка по ним будет на 1,75 пп превышать действующую на момент проведения операции ключевую ставку ЦБ (стоимость традиционных инструментов рефинансирования на 75-175 б.п. ниже).

Мы полагаем, что необходимость расширения перечня доступных инструментов рефинансирования была обусловлена новой для сектора ситуацией – оттоком ликвидности из системно значимых кредитных организаций, что потребовало не только изменения механизма обеспечения сохранности средств клиентов через прямое участие ЦБ РФ, но и изменения регулятором подхода к поддержке банков, нуждающихся в экстренных объёмах ликвидности.

Заимствования «ФК Открытие», который в настоящее время санируется Центробанком, в рамках прямого РЕПО с ЦБ по фиксированной ставке в июле-августе достигли 682 млрд руб. (или около 90% от суммарной задолженности банковского сектора перед регулятором по данному инструменту), а совокупная задолженность банка перед ЦБ по всем линиям превысила 1,0 трлн руб.

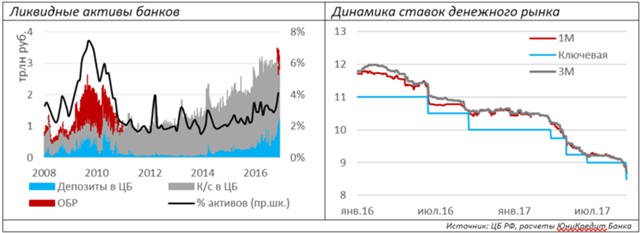

В остальном ситуация в банковской системе остается довольно благоприятной: сектор продолжает оперировать в условиях структурного профицита ликвидности (на протяжении последних двух месяцев ликвидные активы превышали сумму краткосрочных пассивов в среднем на 2,0 трлн руб.), а объем средств, размещенных на депозитах в ЦБ, превышает 1,5 трлн руб., что является абсолютным максимумом показателя (график 1).

Отметим также, что в середине августа, ЦБ впервые за 6 лет разместил выпуск ОБР на сумму 150 млрд руб., предложив тем самым участникам рынка альтернативный инструмент для размещения избыточной ликвидности. Спрос на бумаги оказался высоким, на 16% превысив объем предложения.

Таким образом, пока явных признаков ухудшения ситуации с ликвидностью на уровне системы не наблюдается, о чем свидетельствует и уровень ставок на рынке межбанковского кредитования (индикативные ставки MosPrime на сроки 1-3 месяца всего на 20-25 б.п. превышают уровень ключевой ставки ЦБ – график 2).

Однако упорядочивание нового механизма предоставления средств, на наш взгляд, свидетельствует о неравномерном распределении между банками как самой ликвидности, так и качественных активов, которые можно использовать в качестве залога по традиционным инструментам рефинансирования в ЦБ. Подтверждением этому может служить ситуация с Бинбинком, который в экстренном порядке обратился за финансовой помощью к ЦБ вслед за «Открытием».

Расширение доступного спектра механизмов предоставления ликвидности, при условии, что средства будут предоставляться жизнеспособным банкам (как утверждает ЦБ, при подаче заявки в рамках МЭПЛ банки должны будут предоставить график ожидаемых поступлений средств, на основании которого регулятор будет делать выводы о способности кредитной организации решить проблему при помощи нового инструмента), является позитивной новостью и повышает устойчивость банковского сектора.

Вероятно, доступность нового механизма также снизит системные риски, которые могли возрасти после объявления о санации банка «Открытие», который входил в число системно значимых кредитных организаций. Кроме того, МЭПЛ может создавать определенный задел на будущее, когда профицит ликвидности будет сокращаться в силу объективных причин (в частности, сокращения притока ликвидности через бюджетный канал, а также восстановления спроса на кредиты по мере роста инвестиционной активности компаний).

В краткосрочной перспективе принимаемые ЦБ меры, по всей видимости, будут способствовать сохранению ставок МБК в пределах 25 б.п. над ключевой. При этом цикл понижения ключевой ставки, вероятно, продолжится до конца года – на фоне стабильного курса рубля и замедления инфляции до уровней ниже целевого (3,3% по итогам августа против таргета на уровне 4%).