Крупнейшие ЦБ мира снова принялись разгонять стоимость фондовых активов. Состояние экономики в данном случае не имеет никакого значения. Главное - сколько стоят акции.

Крупнейшие ЦБ мира снова принялись разгонять стоимость фондовых активов. Состояние экономики в данном случае не имеет никакого значения. Главное - сколько стоят акции.

События последних двух месяцев еще раз наглядно показали, что когда речь идет о ценах на рисковые активы, фундаментальные факторы, политические риски, прогнозы по прибылям и доходам компаний, мнения экспертов и даже прогнозы по инфляции и процентным ставкам не имеют никакого значения.

Единственное, что действительно влияет на котировки - ликвидность, которую генерирует ФРС или другие крупные ЦБ, а также то, является ли Джером Пауэлл "голубем" или "ястребом".

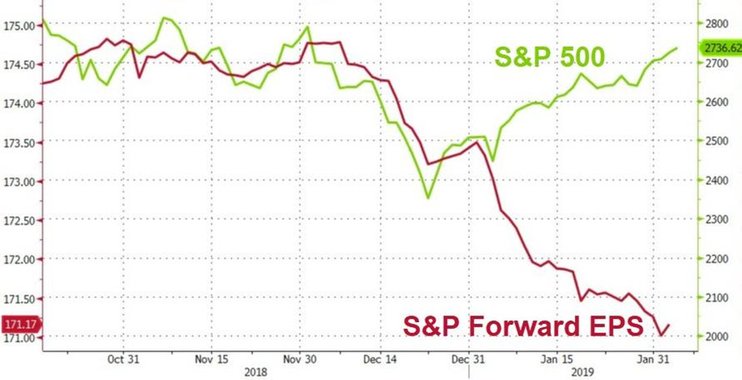

По мере того, как мы получаем свежие сигналы о замедлении экономики как в США, так и в других странах, например, в Германии, которая сейчас находится на грани рецессии, в сочетании с резким падением прогнозируемой прибыли корпораций, индекс широкого рынка S&P 500 продолжает расти.

Из последних 24 торговых сессий рост был зафиксирован в 18 случаях. В целом индекс вырос в этом году примерно на 10%.

Более того, январь в этом году для рынка оказался лучшим за долгие годы.

Что же стоит за этим замечательным ралли, в рамках которого игнорируются все негативные факторы, в том числе и те, которые были описаны выше?

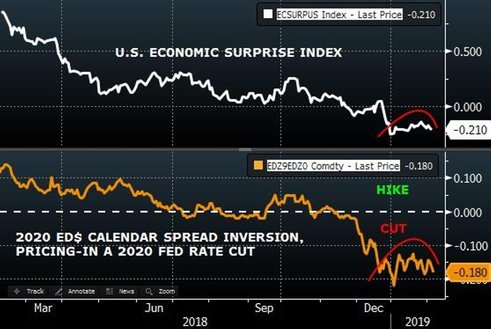

Эксперты банка Nomura утверждают, что причиной тому ожидания того, что ФРС снова начнет снижать ставки.

Чем слабее данные по экономике США, тем сильнее сглаживается кривая Eurodollar, и более существенно растут ставки на смягчение политики Федрезерва.

Zerohedge

Но пока от американского ЦБ только ждут свежей ликвидности, реальным поставщиком денег является Народный банк Китая. В Поднебесной какое-то время проводили политику снижения замедления кредитного импульса, однако затем снова начали стимулировать кредитование.И сейчас наблюдается резкий рост.

Zerohedge

Если посмотреть на операции ЦБ Китая на открытом рынке и сравнить их с динамикой акций американских компаний и особенно FAANG, то зависимость становится очевидной.В какой-то степени нынешняя ситуация напоминает 2009 г. Сначала был сильнейший обвал фондового рынка, а затем масштабный впрыск ликвидности и дальнейший безудержный рост.

В конце прошлого года мы также стали свидетелями биржевой паники, после чего начался рост, не подкрепленный никакими фундаментальными факторам.

Проблемы здесь могут возникнуть только у тех инвесторов, которые по-прежнему ориентируются на такие показатели, как состояние экономики и финансовые отчеты компаний. Все это не имеет никакого значения, если в финансовую систему поступают свежие деньги.

Сами ЦБ также не сильно беспокоятся о проблема реального сектора. В прошлом году, например, ФРС поставил перед собой задачу сдуть образовавшийся на рынке "пузырь" и создать условия для нового растущего цикла.

Именно поэтому впервые в истории на фоне фискальных стимулов мы наблюдали ужесточение монетарной политики, что само по себе является нонсенсом.