После недавнего заметного падения мировых фондовых рынков инвесторы не спешат покупать новые ценные бумаги. Снижение цены на акции Walmart стало дополнительным фактором, негативно отразившимся на настроениях рынков. Тем не менее коррекцию нужно использовать для плавного наращивания доли акций в портфелях инвесторов, считает Дмитрий Голубков, руководитель отдела по инвестиционной стратегии КБ "Ситибанк".

"Недавнее существенное падение мировых фондовых рынков, спровоцированное распродажами акций и облигаций в США в связи с опасениями по поводу повышения уровня инфляции в крупнейшей (по номинальному ВВП) экономике мира, по-прежнему беспокоит широкие круги международных инвесторов. Несмотря на то что в середине февраля мировые фондовые рынки стабилизировались и даже немного отыграли вверх, по-прежнему существуют некоторые опасения относительно возможности новой волны кризиса и снижения котировок ценных бумаг. Такие мнения были подкреплены 10%-м снижением акций компании Walmart (одной из крупнейших в мире розничных сетей), которое было обусловлено неубедительной квартальной отчетностью компании.

Однако главным образом опасения по поводу снижения рынка основаны на том, что фондовый рынок США, с которого начались распродажи, по-прежнему довольно дорог с исторической точки зрения: если до недавней коррекции коэффициент "цена-прибыль" по американскому рынку акций составлял примерно 24, то к текущему моменту он снизился примерно до 22. Это примерно на одно среднеквадратическое отклонение превышает средний исторический уровень коэффициента, рассчитанный с 1970 г. (см. Диаграмму 1).

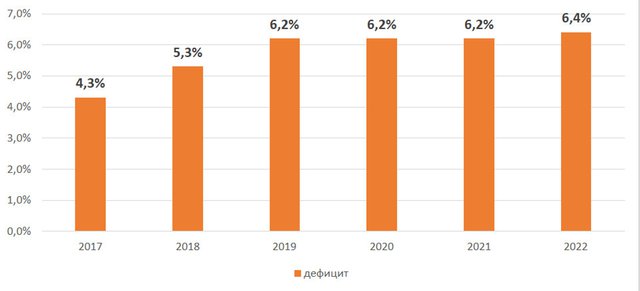

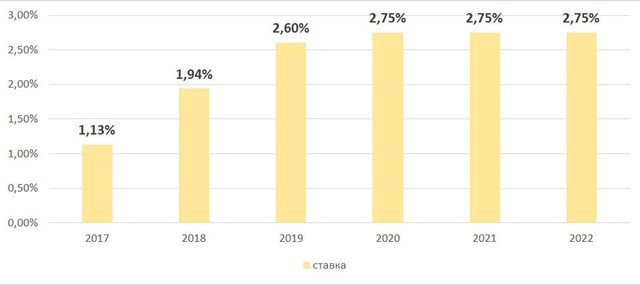

У инвесторов также существуют опасения относительно рынка американских облигаций. Ожидаемое повышение доходности американских государственных облигаций в контексте увеличения дефицита государственного бюджета США (см. Диаграмму 2) и роста ключевой ставки Федерального резерва (см. Диаграмму 3) объективно понизит цены американских облигаций. Это теоретически может перекинуться и на рынки акций. Участники рынков также беспокоятся относительно политики ФРС, направленной на сокращение размеров своего баланса, то есть на постепенную распродажу находящихся на балансе ФРС ценных бумаг. Кроме давления на цены облигаций, эта политика уменьшит величину избыточных резервов, находящихся на балансах коммерческих банков. В то же время, по мнению ряда экспертов, высокий уровень ликвидности банковской системы, обеспечиваемый мягкой монетарной политикой ФРС после кризиса 2008 г., был одним из важных факторов повышения цен на финансовые активы, включая акции, в течение последних нескольких лет.

Диаграмма 2. Ожидаемый дефицит консолидированного государственного бюджета США, % ВВП (оценки аналитиков Citi)

В то же время аналитики Citi указывают на хорошие темпы роста мировой и американской экономики, которые должны позитивно отразиться на уровне корпоративных прибылей. По последним оценкам, ожидаемый рост глобального реального ВВП на 3,4% в 2018 г. может увеличить глобальный показатель прибыли в расчете на акцию на 12%. При этом аналитики рассчитывают на восстановление тесной корреляции между ростом прибыли в расчете на акцию и ростом мировых фондовых индексов (эта корреляция была утрачена в период ультрамягкой монетарной политики после кризиса 2008 г.).Кроме того, из 18 контрольных индикаторов, используемых для оценок перспектив долгосрочного спада на рынках акций, перед недавней коррекцией только 3 индикатора на мировом рынке акций и 5,5 индикатора на американском рынке акций указывали на возможность долговременного "медвежьего" тренда (в 2007 г. в пользу спада на рынке акций США говорило 13 индикаторов из 18). Таким образом, объективно существуют предпосылки для постепенного восстановления мировых фондовых рынков.

Диаграмма 3. Ожидаемый среднегодовой уровень ключевой ставки ФРС США, % годовых (оценки аналитиков Citi)

С учетом этих подходов аналитики Citi полагают, что инвесторы могли бы воспользоваться рыночной коррекцией (после ее полного завершения) для плавного наращивания доли акций в портфеле. Причем аналитики Citi отдают предпочтение акциям компаний развивающихся рынков. Данный взгляд обусловлен, во-первых, сравнительной дешевизной акций развивающихся рынков (коэффициент "цена-прибыль" по данному классу активов примерно на 34% ниже, нежели данный коэффициент по рынку акций США) и, во-вторых, перспективами роста прибылей компаний развивающихся рынков (в 2018 г. прибыли в этом сегменте рынка, как ожидается, вырастут на 14-15%). Среди развивающихся рынков аналитики Citi особенно выделяют рынки акций Кореи, Тайваня, Бразилии и России.Помимо развивающихся рынков, аналитики Citi благоприятно смотрят на рынки акций еврозоны: европейские акции торгуются с дисконтом по коэффициенту "цена-прибыль" по отношению к американским акциям в размере около 20%, в то же время прибыль европейских компаний, как ожидается, в 2018 г. вырастет примерно на 8% в связи с активизацией экономического роста в еврозоне.

В отраслевом разрезе аналитики Citi предпочитают акции компаний циклических секторов, т. е. тех секторов, выручка и прибыли которых довольно тесно связаны с ростом реального ВВП. В частности, предполагается, что в 2018 г. глобальные прибыли энергетических компаний повысятся на 20-21%, в секторе информационных технологий повышение прибылей может составить около 15%, а прибыли финансовых компаний и банков поднимутся на 12% (повышение процентных ставок в развитых странах может положительно сказаться на бизнесе банков). В то же время прибыли защитных секторов (состояние которых слабо коррелировано с ростом реального ВВП) в 2018 г., как ожидается, вырастут всего на 6-7%. Таким образом, предпочтение в отношении циклических секторов выглядит вполне обоснованным".