Закрытие предыдущей сессии:

Пара USD/RUB TOM: 71,2 (+0,8%)

Пара EUR/RUB TOM: 82,4 (+1,3%)

В деталях

Спрос на рисковые активы во всем мире сохраняется на повышенном уровне. Эскалация американо-китайских отношений оказывает пока перманентное влияние на настроения инвесторов. Фактор монетарного стимулирования доминирует в оценках корпоративной стоимости и долговых инструментов.

Наблюдаем новые многомесячные максимумы цен по ведущим индексам акций и курсирование нефтяных фьючерсов в области докризисных значений начала марта.

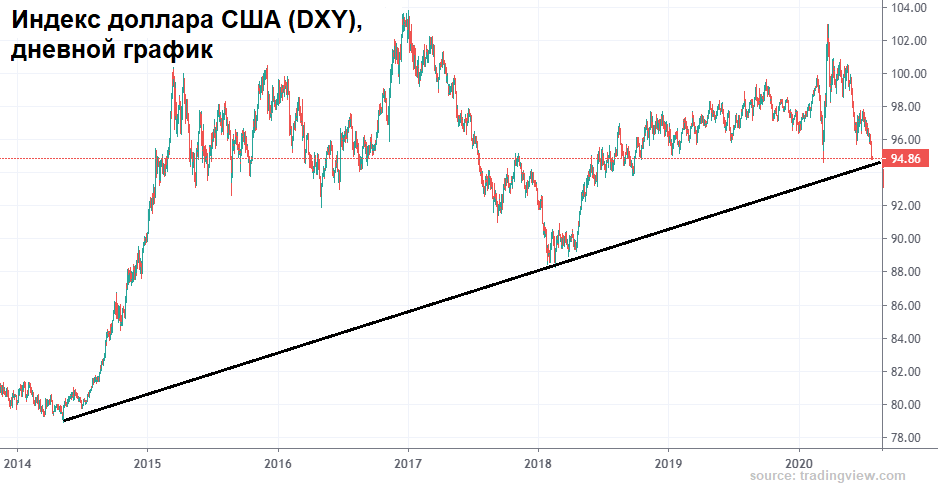

На международном валютном рынке происходят существенные подвижки. Основная резервная валюта, доллар США, рискует прорвать многолетний восходящий тренд, что приведет в движение все без исключения фондовые активы мира.

Индекс доллара США (DXY: 94,8 п.) устремился к минимумам начала марта. На старте торговой недели американская валюта уже сдала уровень спроса в районе трендовой поддержки, сформированной минимумами марта и июня 2020 г. На кону — глобальный 6-летний тренд.

Девальвационные ожидания усилились еще вчера после расширения монетарной программы спасения экономик Европейского Союза. Фактор слабости американского доллара может быть позитивно воспринят промышленниками страны, ориентированными на экспорт продукции.

С точки зрения ценообразования валют, снижение DXY способно в среднесрочной перспективе оказывать поддержку нацвалютам развивающихся экономик.

Цены на нефть накануне подверглись коррекционному влиянию после выхода данным Минэнерго США о росте запасов сырья. Тем не менее уже к вечеру котировки вернулись на исходные позиции выше $44 за баррель марки Brent.

Сегодня срочные контракты торгуются с повышением в 0,5% в области $44,5. Пребывание цен в районе максимумов начала марта говорит о высоких ожиданиях участников рынка в продолжении восстановления мировой экономики.

Возврат сырьевых цен на максимумы 4-х месяцев будет поддерживать курс нацвалют стран, ориентированных на экспорт сырья.

Российский рубль вчера растерял все завоевания вторника и ослаб к 71. На стороне игроков на повышение в основных валютных парах были риски международной геополитической эскалации по линии США-КНР и вероятность замедления монетарного цикла ЦБ РФ после заседания регулятора в эту пятницу.

Однако рынок госдолга не демонстрировал вчера явной слабости. По этой причине есть вероятность того, что невзирая на падение американской валюты на мировой арене и высокие цены на сырье, ряду крупных участников финансового рынка страны понадобилась инвалюта во исполнении своих обязательств. Поэтому давление на рубль может временно сохраниться.

Отмечаем сужение волатильности отечественной валюты, есть предпосылки для скорейшего направленного движения. В случае позитива железобетонная поддержка пары USD/RUB на отметке 70,5 может не устоять, особенно, если DXY прорвет-таки глобальный восходящий тренд. При реализации же рисков, видимым уровнем сопротивления служит район 72,5 руб. за доллар США, ограничивающий девальвационные ожидания.

Индекс государственных облигаций RGBI: 156 п. вчера завершил день без изменений курсовой стоимости долгосрочных и среднесрочных бумаг. Завтра состоится заседание Центробанка, на котором, как ожидается, будет продолжен монетарный цикл на смягчение.

Ограничителем монетарного курса регулятора выступает наметившийся рост инфляционных ожиданий. По этой причине можно ожидать замедления восходящего тренда индекса RGBI. Потенциал снижения ключевой ставки почти учтен в текущих котировках госбумаг.