С прошлой недели на СПБ Бирже синхронно с американской NYSE торгуется компания Warby Parker. Одни ее называют прародителем новых трендов, другие считают кандидатом в банкроты. Разберемся, где правда.

Что за компания

Warby Parker — средних размеров ритейлер в сегменте очков и линз. Необычен он тем, что изначально развивался по дистанционной модели B2C. В США, да и во всем мире немного оптических салонов, которые могут целиком обслужить удаленно: замерить зрение, выписать очки и прислать их с курьером.

Сейчас у Warby Parker уже есть собственная сеть кабинетов. 145 торговых точек открыто, еще порядка 30–35 будет открываться ежегодно. Но все они не привязаны к шоппинг-моллам, то есть, опять же, больше ориентированы на покупателей, которые ищут оптику в интернете.

Что у нее с финансами

Компания на рынке с 2010 г., но до сих пор остается убыточной. При годовой выручке около $400 млн чистый убыток составляет $55 млн. Оборот компании растет умеренными темпами — чуть более 6% в год. Валовая маржа смотрится неплохо — порядка 60%, но за последний год она немного снизилась.

Ключевая особенность Warby Parker — ее ESG-профиль, особенно в части S (социальная ответственность). Компания реализует благотворительную программу Buy a Pair, Give a Pair: купи пару — дай пару другому. Половина выручки с очков идет в благотворительные фонды для нуждающихся.

Как ее приняли на рынке

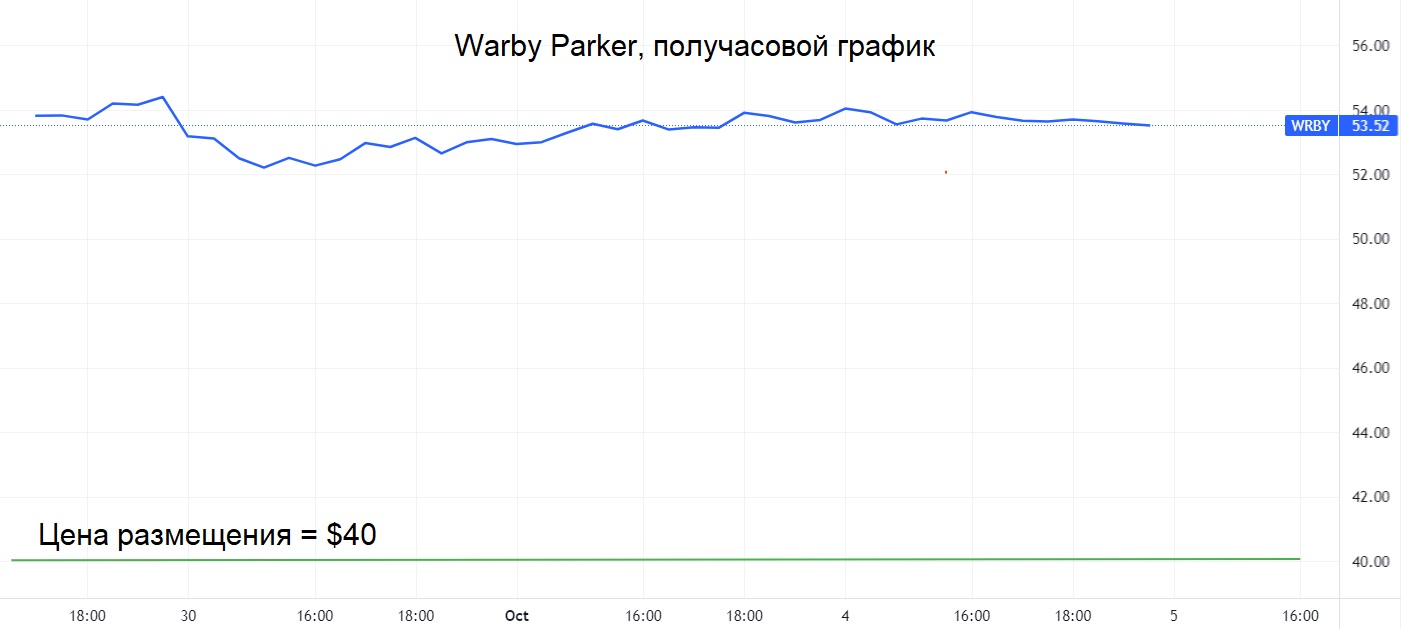

Warby Parker выходила на биржу в последних числах сентября прямым листингом. В зависимости от спроса всего будет распределено до 80% акций без выпуска новых бумаг. То есть по факту основатели и ранние инвесторы зафиксировали прибыль, передавая компанию целиком следующим владельцам «вслепую».

Это нестандартный и довольно рискованный подход. Если бы рынок не был заинтересован, то компания могла сильно потерять в цене уже в первый день. Однако акции выросли, причем даже лучше, чем многие из классических IPO — на 32%. Спустя неделю прирост сохраняется.

Стоит ли вкладывать

Объективно компания торгуется дорого. Соотношение капитализации и выручки (P/S) составляет 15 — притом что у конкурентов этот мультипликатор редко бывает выше 8. Темпы роста бизнеса Warby Parker пока не внушают особого оптимизма, выход на прибыль не очевиден.

Единственная причина, по которой инвесторы могли с восторгом принять бумагу, это ее ESG-характеристики, то есть имидж на стыке магазина-дискаунтера и благотворительной организации.

Выводы

Акции Warby Parker — это фокус на «добрых» инвестициях с ожиданием, что компания кратно вырастет в масштабах, отняв долю рынка у традиционных салонов оптики (сейчас она держит около 1% объема продаж в США). Отчасти здесь также играет ставка на дизайн: компания копирует стиль дорогих очков, но продает их намного дешевле.

Однако тем, кто желает вложиться в рынок оптики, все же стоит присмотреться к другим бумагам. Например, National Vision (тикер EYE), которая комбинирует онлайн-продажи с традиционным маркетингом в шоппинг-моллах. Эта фишка за последние 4 года выросла вдвое, и в последние месяцы уверенно обгоняет рынок.

Читайте подробнее здесь: Недорогие акции роста: перспективные компании по адекватной цене

БКС Мир инвестиций