Глава Европейского центрального банка Марио Драги шокировал инвесторов заявлением о возросшем риске ускорения инфляции, реализация которого может подтолкнуть регулятора к решительному ужесточению денежно-кредитной политики, отмечает Валерий Вайсберг, директор аналитического департамента ИК "Регион".

Ранее базовым сценарием для еврозоны являлось прекращение программы количественного смягчения в декабре 2018 г. и начало плавного повышения базовых ставок во второй половине 2019 г.

Ранее базовым сценарием для еврозоны являлось прекращение программы количественного смягчения в декабре 2018 г. и начало плавного повышения базовых ставок во второй половине 2019 г.

Вопрос о том, является ли неукоснительное соблюдение целей по инфляции ключевым критерием для центральных банков, все активнее обсуждается в экономическом сообществе.

Нетрадиционные меры стимулирования роста, а именно запуск печатного станка сначала в США, а затем и Европе, спустя продолжительное время привели к ожидаемым результатам: рецессия завершилась, а инфляция вернулась к целевым показателям. Однако опасения, что сворачивание стимулов вернет экономику на дно, по-прежнему остаются.

США начали сокращать

количественное смягчение в декабре 2013 г., вызвав нешуточную панику на рынках. Примерно через год ситуация нормализовалась, и

ФРС полностью прекратила выпуск новых облигаций, ограничившись лишь реинвестированием купонов. Учетная ставка при этом продолжала оставаться на минимальном уровне: ее повышение началось только в декабре 2016 г. Сокращать же свой баланс американский центральный банк стал только в 2017 г. Сворачивание стимулов происходило по мере укрепления экономики страны и возвращения оптимизма как к профессиональным инвесторам, так и к рядовым потребителям.

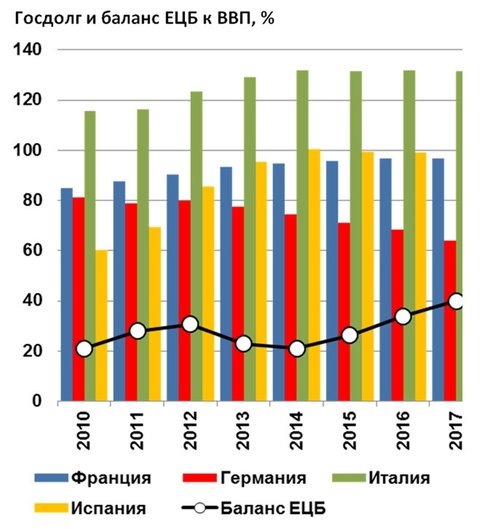

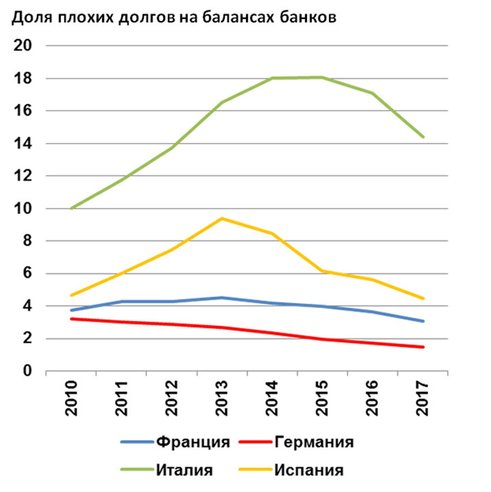

В отличие от Америки, ситуация в Европе представляется не столь радужной: темпы экономического роста на протяжении последних пяти лет уступают среднемировым, доля "плохих" долгов на балансах банков по-прежнему высока, особенно в Италии, сокращение государственного долга идет крайне медленно.

Формально мандат

ЕЦБ не предусматривает ответственности за поддержание экономического роста, однако недавняя рецессия сопровождалась снижением инфляции. Учитывая риски замедления мировой и европейской экономик в 2019 г., можно предположить, что динамика цен снова замедлится. Повышение процентных ставок в условиях хрупкого экономического роста приведет к очередному ухудшению ситуации в банковском секторе и росту бюджетного дефицита, чего правительства стран еврозоны, очевидно, хотели бы избежать.

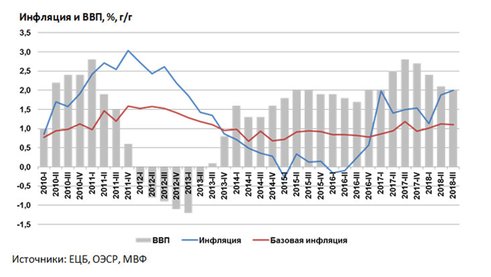

Ситуация складывается таким образом, что Марио Драги и его коллегам приходится выбирать меньшее из двух зол: среднесрочное ускорение инфляции или новую рецессию. ЕЦБ скорее является сторонником первого варианта, а значит, заявления о рисках скорого ужесточения монетарной политики пока не более чем словесные интервенции, поддерживающие заякоривание инфляционных ожиданий. Кроме того, согласно обновленному прогнозу регулятора, опубликованному 27 сентября, инфляция в еврозоне в 2018-2020 гг. стабилизируется на уровне 1,7%, а базовая инфляция постепенно повысится с 1,1% до 1,8%. Это позволяет ЕЦБ и далее допускать некоторые отклонения инфляции от цели вверх, не воспринимая это как повод для перехода в режим быстрого роста ставки".