В конце 2014 года ФРС объявила о завершении программы “количественного смягчения” в США. Одновременно Европейский центральный банк запустил аналогичный инструмент денежной политики, начав скупать европейские государственные, а затем и корпоративные облигации стран Еврозоны, отмечает Владимир Киселев, руководитель аналитической службы УК "ДОХОДЪ".

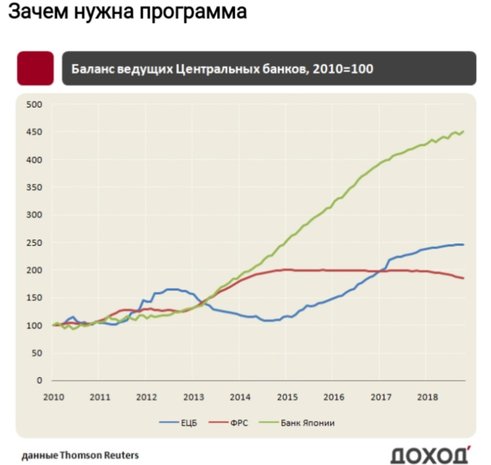

За 4 года регулятор приобрел активов на 2,6 трлн. евро, что значительно повлияло на работу европейской экономики. На этой неделе ЕЦБ объявил о сворачивании программы.

За 4 года регулятор приобрел активов на 2,6 трлн. евро, что значительно повлияло на работу европейской экономики. На этой неделе ЕЦБ объявил о сворачивании программы.

После кризиса 2008 года ведущие Центральные банки мира снизили ставки до минимальных уровней. В США до 2015 года ключевая ставка составляла на 0,25%, в Японии и Европе монетарные власти решились на введение отрицательных ставок. Несмотря на это, инфляция и деловая активность находились ниже целевого уровня. Чтобы стимулировать экономический рост, регуляторы попробовали нетрадиционные меры поддержки, начав скупать активы на собственный баланс.

При покупке облигаций ЕЦБ увеличивает спрос на них, что приводит к росту цен и снижению ставок. Если, изменяя ключевую ставку, Центральный банк влияет на стоимость краткосрочного займа в экономике, то покупка среднесрочных и долгосрочных облигаций позволяет снижать ставки по всей кривой процентной доходности.

Низкие ставки позволили населению больше занимать, чтобы увеличивать потребление, бизнесу – чтобы наращивать инвестиции. Европейским государствам политика помогла проще обслуживать долг, который в Греции, Италии и Португалии превысил размер ВВП.

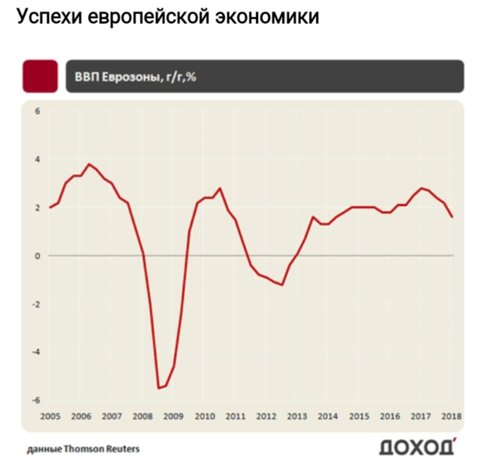

Европейская экономика за период действия программы скупки облигаций показала лучшие результаты на несколько лет. ВВП региона в конце 2017 года показал наибольший темп роста с 2007 года, безработица за последние 4 года упала с 11,3% до 8,1%, а темп инфляции превысил 2,2%. Периодическая нервозность на долговых рынках периферийных стран с успехом компенсировалась действиями ЕЦБ, который регулярно обеспечивал рынок новой ликвидностью.

Однако у позитивного влияния политики скупки облигаций, есть и обратная сторона. Инвесторы в облигации, которые не могут получить приемлемую доходность начинают вкладываться в рискованные активы, создавая повышенный спрос на них. Это приводит к росту цен на акции, недвижимость и облигации ненадежных заемщиков, что провоцирует появление финансовых пузырей. Чтобы не допустить этого, Центральные банки постепенно сворачивают стимулы и начинают повышать ставки. Сейчас наступила очередь ЕЦБ.

Однако у позитивного влияния политики скупки облигаций, есть и обратная сторона. Инвесторы в облигации, которые не могут получить приемлемую доходность начинают вкладываться в рискованные активы, создавая повышенный спрос на них. Это приводит к росту цен на акции, недвижимость и облигации ненадежных заемщиков, что провоцирует появление финансовых пузырей. Чтобы не допустить этого, Центральные банки постепенно сворачивают стимулы и начинают повышать ставки. Сейчас наступила очередь ЕЦБ.

Пока еще не ужесточение

Пока еще не ужесточение

Окончание программы покупки облигаций является начальной фазой изменения монетарной политики в Европе. ЕЦБ пока не планирует сокращать собственный баланс, поэтому ужесточением ее называть рано. Облигации, которые погашаются, будут заменены новыми активами. Настоящее ужесточение начнется с повышением процентных ставок, которое ожидается лишь к концу 2019 года. Денежная политика пока остается ультрамягкой, хотя Еврозона теперь станет чуть более уязвимой к паникам инвесторов на долговом рынке. В случае начала негативного сценария в облигациях Греции или Италии, следует ожидать немедленного возвращения ЕЦБ к скупке активов.