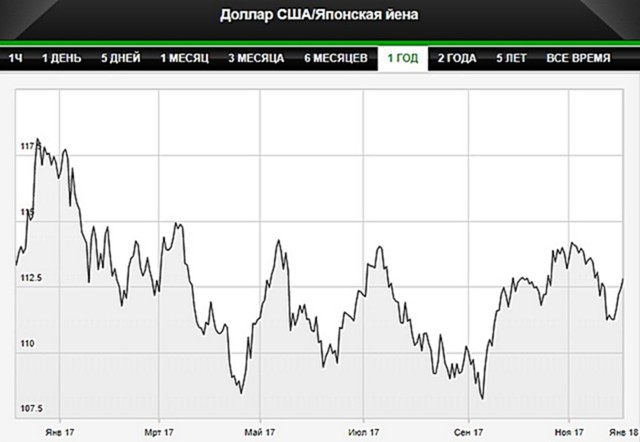

II квартал 2018 г. может стать сложным временем для иены, когда новые - или вновь назначенные - руководители Банка Японии могут сигнализировать об изменениях в денежно-кредитной политике, пишет Bloomberg со ссылкой на аналитиков Evercore ISI.

Инфляция в Японии значительно отстает от целевого 2%-го уровня. Тем не менее сосредоточенность на потенциальном повышении Банком Японии целевого показателя кривой доходности увеличилась, с тех пор как глава ЦБ Харухико Курода упомянул теорию слишком низких ставок, подрывающих монетарные стимулы.

Курода подчеркнул, что японские банки хорошо справляются с очень низкой доходностью. Однако его комментарии, повторенные замглавы Банка Японии Хироши Накасо на прошлой неделе, заставили некоторых думать, что это основа для будущей корректировки политики.

II квартал следующего года, когда от банков ожидается раскрытие финансовой информации по итогам финансового года и начнется новый срок Куроды или его преемника на посту главы Банка Японии, представляет собой "естественный момент для переоценки" текущей политики, написали аналитики Evercore ISI Кришна Гуха и Эрни Тедески. Их базовый прогноз по-прежнему предполагает, что текущие параметры политики останутся неизменными в 2018 г.

II квартал следующего года, когда от банков ожидается раскрытие финансовой информации по итогам финансового года и начнется новый срок Куроды или его преемника на посту главы Банка Японии, представляет собой "естественный момент для переоценки" текущей политики, написали аналитики Evercore ISI Кришна Гуха и Эрни Тедески. Их базовый прогноз по-прежнему предполагает, что текущие параметры политики останутся неизменными в 2018 г.

Но даже просто сигнал об изменении политики может привести к существенному изменению курса валюты, как это было в июне после выступления главы Европейского центрального банка Марио Драги в Синтре (Португалия). Как сообщали "Вести.Экономика", тогда евро резко укрепился, поскольку трейдеры интерпретировали то, что было задумано как сбалансированная речь, как переход к более жесткой политике.

"Раннее повышение будет опасной игрой для Банка Японии, потому что это может спровоцировать чрезмерное движение [курса] иены, сравнимое со скачком евро после речи Драги в Синтре, - предупредили аналитики Evercore ISI. - Если кривая доходности в Японии станет более крутой, это, вероятно, приведет к увеличению крутизны кривых доходностей в других странах, в том числе в США".

Курода и Накасо в прошлом году также указывали на риск чрезмерно низких доходностей. Оба они отметили потенциальный ущерб для доверия к финансовому сектору. Это произошло незадолго до смены политики, которая стала удерживать доходность 10-летних облигаций около 0%, после того как в середине 2016 г. она снизилась до минус 0,3%.