Развитие российской экономики в следующие 20 лет и благополучие людей, которые будут достигать пенсионного возраста, зависят от новых технологий в финансовой сфере и от того, насколько хорошо россияне научатся ими пользоваться. Об этом на форуме Vestifinance рассказал первый заместитель председателя Банка России Сергей Швецов.

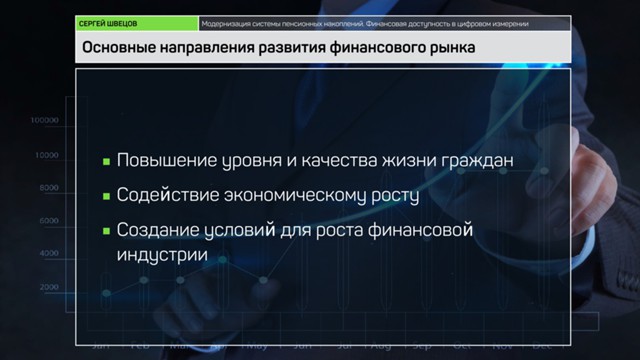

Повышение уровня и качества жизни граждан, содействие экономическому росту, создание условий для роста финансовой индустрии - три основных пункта, при выполнении которых можно будет говорить о надежном и благополучном будущем как для страны, так и для каждого из нас. И все они связаны между собой. Так финансовая индустрия поможет улучшить жизнь и поддержать рост, но для этого ей нужен правильный климат.

Мы живем в эпоху больших скоростей распространения информации. Швецов напоминает, что и древние инки, и гонцы в Российской империи тратили дни и даже месяцы на то, чтобы донести послание главы государства до населения.

У инков все было совсем печально: там нельзя было использовать даже колесо, потому что оно по форме напоминало солнце, и поэтому приходилось ходить пешком. Но и любой другой физический способ доставки данных нельзя считать идеальным. Сегодня ситуация совершенно иная: инновации позволяют нам за мгновение передать необходимую информацию.

Важно понимать, что продолжительность жизни человека за последние десятилетия выросла не так значительно, как набор доступных технологий. Наша смертность стала "бутылочным горлышком", и мы стараемся максимально продуктивно прожить то время, которое нам отведено. Лектор говорит об "уплотнении жизни" - снижении количества лишних действий, отнимающих драгоценные минуты и годы жизни.

Важно понимать, что продолжительность жизни человека за последние десятилетия выросла не так значительно, как набор доступных технологий. Наша смертность стала "бутылочным горлышком", и мы стараемся максимально продуктивно прожить то время, которое нам отведено. Лектор говорит об "уплотнении жизни" - снижении количества лишних действий, отнимающих драгоценные минуты и годы жизни.

Проблема заключается в том, что люди сегодня не считают финансовый рынок частью своей жизни. Это как бы оторванная от нашей реальности сущность, и интерес к ней ограничен. А ведь именно управление финансами позволяет добиться тех целей, которые мы ставим перед собой. Разумеется, есть и риски, но они присутствуют и в любом другом деле, и обычно они не отпугивают от активной деятельности. То же должно произойти и в сфере финансов. Плюсы от использования доступных уже сегодня инструментов огромны. Можно решить квартирный вопрос, купить машину, накопить на старость и так далее.

С. Швецов"Мы должны стремиться к тому, чтобы для гражданина финансовый рынок был чем-то похож на медицину. Мы ходим в аптеки, поликлиники, делаем профилактику, покупаем таблетки, делаем операции - все это порождено нашими потребностями в улучшении здоровья, в продолжении жизни. И финансовый рынок – он такой же. Здесь есть разные инструменты, есть риски. Если мы с вами выпили не те таблетки, у нас есть шанс оказаться в малометражной квартире из дерева, то же самое на финансовом рынке: если мы воспользовались не тем инструментом, есть шанс оказаться с пустым кошельком, да еще и остаться в долгу. С другой стороны, если мы правильно знаем, что нам нужно, то это помогает решить квартирный вопрос, купить машину, внеся какие-то небольшие деньги, накопить на старость и так далее".

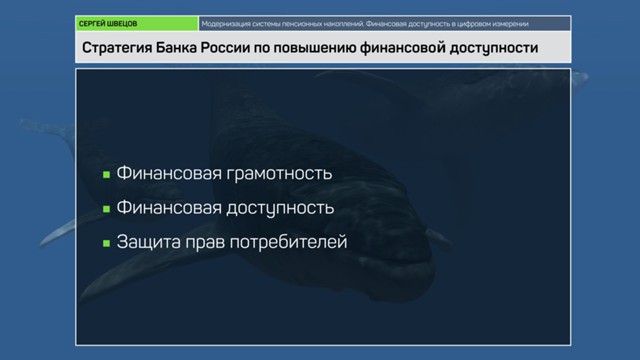

Развитие финансового рынка требует работы по всем фронтам: с одной стороны, должна повышаться финансовая грамотность населения, с другой - должна быть обеспечена доступность услуг и защита прав потребителей. Не стоит идеализировать работников финансовой сферы. Жадность и страх здесь сочетаются в разных пропорциях, и если страха нет, то капиталисты будут наживаться на гражданах. Этого нельзя допустить.

Развитие финансового рынка требует работы по всем фронтам: с одной стороны, должна повышаться финансовая грамотность населения, с другой - должна быть обеспечена доступность услуг и защита прав потребителей. Не стоит идеализировать работников финансовой сферы. Жадность и страх здесь сочетаются в разных пропорциях, и если страха нет, то капиталисты будут наживаться на гражданах. Этого нельзя допустить.

Сами граждане должны как можно раньше начинать думать, например, о пенсии, понять, что управление накоплениями является одной из важных потребностей. Точно так же как поступление в университет, которое обеспечит образование и возможность получить хорошую работу, своевременная забота о пенсионном капитале даст шанс в зрелом возрасте путешествовать, заниматься теми делами, на которые не хватало времени раньше, жить полной жизнью.

Но вопрос дисциплины быстро решить невозможно. Такова человеческая натура: очень маленький процент людей может доказать себе, что начать управлять пенсионными накоплениями или, например, бросить курить, надо обязательно и прямо сейчас. И даже тот, кто пришел к такому выводу, необязательно выполнит задуманное. Как раз здесь на помощь приходят технологии: они компенсируют нехватку "финансовой дисциплины".

С. Швецов"Мы будем делать фактически такую "Сири", как у Apple, Ок Google как у "Гугл", то есть мы сделаем такого робота, который будет работать на финансовом рынке и на любые вопросы, которые будут у вас возникать, будет давать ответы. То есть компьютер заменит то, что мы сегодня называем "собственная финансовая грамотность". Этот компьютер станет неизменным помощником, который будет вас сопровождать вас на финансовом рынке. Наступит это через 5, может быть, 8 лет, но идем мы к этому семимильными шагами и искусственный интеллект, компьютер-лернинг, будет серьезно этому помогать".

Как говорит Билл Гейтс, миру не нужны банки, а нужны банковские услуги. Технологии постепенно будут вытеснять с рынка реальных финансовых советников и исключат необходимость похода в банк. И это сыграет в плюс: человеку будет значительно удобнее управлять своим капиталом удаленно, через гаджет, а сами финансовые услуги подешевеют, ведь банк не должен будет платить за аренду помещений и держать большой штат финансовых советников.

Как говорит Билл Гейтс, миру не нужны банки, а нужны банковские услуги. Технологии постепенно будут вытеснять с рынка реальных финансовых советников и исключат необходимость похода в банк. И это сыграет в плюс: человеку будет значительно удобнее управлять своим капиталом удаленно, через гаджет, а сами финансовые услуги подешевеют, ведь банк не должен будет платить за аренду помещений и держать большой штат финансовых советников.

Это не простое замещение, считает Сергей Швецов. Он уверен, что компьютеры будут лучше справляться со многими задачами, например с анализом данных. По этой причине private banking, долгое время считавшийся элитной услугой, станет по-настоящему доступным.

С. Швецов"В течение трех-пяти лет даже тридцать тысяч рублей станет интересно для финансовой индустрии, чтобы получить от человека и заняться управлением его благосостоянием. Это сильно удешевит услуги, сильно улучшит конкурентную среду и поможет вовлечь в мир финансов гораздо большее количество граждан".

Это вовлечение новых граждан в финансовую среду для нашей страны действительно актуально. Сегодня лишь 18 млн россиян имеют счета в банках при населении более 140 млн. Поколения X, Y, Z смогут вовремя обучиться финансовой грамотности, а поколение бэби-бумеров вымрет, уверен Швецов.

Но у России есть и безусловные преимущества. Наша страна - лучшая по доступности интернета. В среднем выпущено более двух симок на человека, 36% населения имеют гаджеты, а в скором будущем их может быть и 100%. Получение интернет-сигнала через тарелки для "Триколор-ТВ" ускорит интернетизацию.

С. Швецов"Это философия будущего. Атомарные части, то есть каждый конкретный продукт, будь то депозит, облигация, страхование жизни, – это вот такой маленький кубик. Но большинству граждан, если только они не пребывают в глубокой старости или глубоком детстве, собирать из этого какие-то домики совсем неинтересно. В будущем собирать домики из этих кубиков будет персональный помощник, который будет знать, в какие рестораны вы ходите, с какими девушками вы встречаетесь, на каких велосипедах предпочитаете ездить, он будет про вас знать больше, чем вы про себя знаете сами. И он будет для вас такую фигурку, которая покрывает ваши потребности".

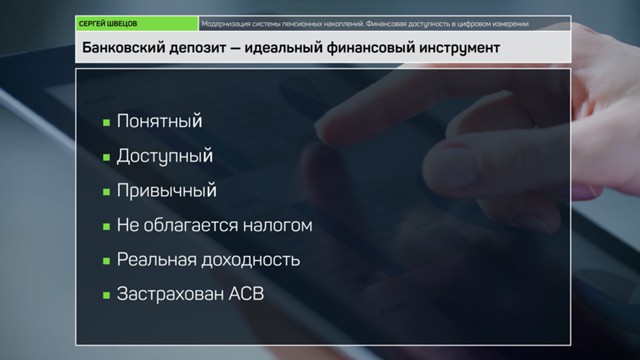

Задача финансового сектора в будущем - создание идеального инструмента. Это продукт, который обладает определенным набором характеристик: понятный и удобный в использовании (со временем сложность инструмента не будет играть столь важной роли, ведь электронные помощники позволят решать проблемы в автоматическом режиме); доступный (интернет творит чудеса, и через 20 лет будут уже устройства, которые напрямую считывают сигналы нашего мозга); привычный; не облагающийся налогом; с реальной доходностью (обгоняем инфляцию). А еще инструмент должен быть застрахован.

Но этот продукт будет создан не сразу, а заниматься финансами нужно уже сегодня. И, в частности, следить за пенсионными накоплениями. Банк России уже занимается модернизацией системы, и важно понимать, что самому накопить на старость не получится. Здесь тоже работает психология, которая мешает человеку добровольно относить деньги в фонд, вынимая из зарплаты. Все должно работать автоматически. Если говорить о сегодняшней ситуации, то накопительная система, которую продвигает ЦБ, должна стать основой благополучия гражданина в старости. Сергей Швецов предупреждает, что система пенсионных баллов не дает четких гарантий, так как бюджет государства серьезно зависит от конъюнктуры, в том числе нефтяной.

Но этот продукт будет создан не сразу, а заниматься финансами нужно уже сегодня. И, в частности, следить за пенсионными накоплениями. Банк России уже занимается модернизацией системы, и важно понимать, что самому накопить на старость не получится. Здесь тоже работает психология, которая мешает человеку добровольно относить деньги в фонд, вынимая из зарплаты. Все должно работать автоматически. Если говорить о сегодняшней ситуации, то накопительная система, которую продвигает ЦБ, должна стать основой благополучия гражданина в старости. Сергей Швецов предупреждает, что система пенсионных баллов не дает четких гарантий, так как бюджет государства серьезно зависит от конъюнктуры, в том числе нефтяной.

С. Швецов "Будет ли у государства возможность конвертировать то, что сегодня за вами записано, в вашу пенсию или не будет – неизвестно. Если посмотреть на международный опыт, сегодня тренд на отказ государства от выполнения своих социальных обязательств из-за невозможности тянуть эти социальные обязательства. Причины разные. Это в первую очередь удлинение пенсионного возраста, вернее периода жизни, когда вы вышли на пенсию и до момента, когда вы меняете свое место жительства на те два квадратных метра. И это обанкротило фактически государственные обязательства перед гражданами".

С. Швецов "Будет ли у государства возможность конвертировать то, что сегодня за вами записано, в вашу пенсию или не будет – неизвестно. Если посмотреть на международный опыт, сегодня тренд на отказ государства от выполнения своих социальных обязательств из-за невозможности тянуть эти социальные обязательства. Причины разные. Это в первую очередь удлинение пенсионного возраста, вернее периода жизни, когда вы вышли на пенсию и до момента, когда вы меняете свое место жительства на те два квадратных метра. И это обанкротило фактически государственные обязательства перед гражданами".