Москва, 26 апреля. Инвесторы часто не стремятся вкладывать деньги в облигации, когда ФРС повышает ставки. Зачем покупать облигации сейчас, если процентные ставки в скором времени будут повышены? Ведь, как известно инвесторами в облигации, рост доходности означает падение цен.

Однако даже при повышении ставок, облигации могут стать неплохим вариантом для инвестиций за счет трех основных факторов – диверсификация, сохранение капитала и стабильный доход.

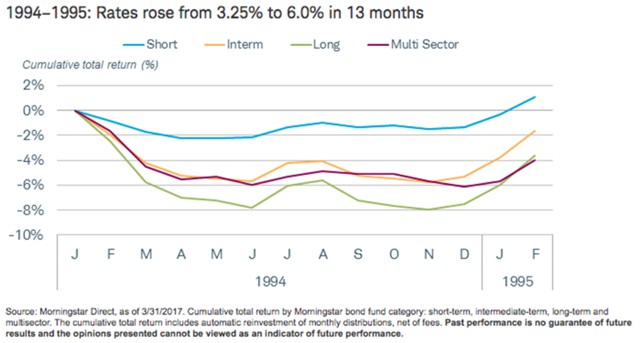

Циклы повышения ставок ФРС всегда оказывали сильное влияние на облигации.

Инвесторы помнят 1994-1995 годы, когда ставки выросли практически вдвое в течение всего одного года, а цены на облигации резко упали.

Аналогично, когда глава ФРС Бен Бернанке удивил рынки в 2013 году, заявив, что ФРС может замедлить темпы покупки облигаций, доходность 10-летних облигаций выросла более чем на 1%, что привело к панике на финансовых рынках.

Эти два примера еще живы в памяти инвесторов, тем не менее, рынки не всегда реагируют на ужесточение политики ФРС или на угрозу такого ужесточения.

Влияние ФРС максимально на краткосрочные облигации, а вот среднесрочные и долгосрочные облигации могут отреагировать по-разному.

В период 2004-2006 гг. доходность долгосрочных облигаций выросла до того, как ФРС повысила ставки, так как инвесторы ожидали перемены, однако затем она упала после того, как началось реальное повышение ставок.

В текущем цикле доходность 10-летних облигаций торговалась в широком спектре с тех пор, как ФРС начала повышать ставки в декабре 2015 года.

Но несмотря на три повышения, доходность облигаций осталась примерно на том же уровне, что и в начале цикла.

Фактор неожиданности

Ключевая разница между циклом 1994-1995 гг и циклом 2004-2006 гг (а также нынешним циклом, который начался в 2015 году) - это фактор неожиданности.В первом случае изменение политики ФРС стало неожиданностью, и рынок отреагировал очень быстро, подняв доходность.

В 2004-2006 и 2015 г – по настоящее время ФРС заранее сигнализировал об изменении политики, что позволило рынкам постепенно подготовиться.

Соответственно, фонды долгосрочных облигаций, которые демонстрировали результаты хуже в сравнении с краткосрочными и среднесрочными облигациями при неожиданном изменении курса ФРС, теперь оказались в более выигрышном положении, когда смена курса ФРС была ожидаемой.  Ставка по федеральным фондам – это важный показатель, который оказывает серьезное влияние на рынки и на потребительские ставки.

Ставка по федеральным фондам – это важный показатель, который оказывает серьезное влияние на рынки и на потребительские ставки.

Краткосрочные ставки, как правило, наиболее чувствительны к изменениям ставки по федеральным фондам, в то время как долгосрочные ставки больше зависят от инфляции и прогнозов экономического роста.

И хотя у инвесторов есть искушение подождать до окончания цикла повышения ставок, однако пик роста доходности облигаций может наступить раньше пика повышения ставки по федеральным фондам.

Ужесточая монетарную политику, ФРС подает сигнал о том, что ожидается снижение темпов роста и инфляции, а эти два фактора оказывают положительное влияние на долгосрочные облигации.

Диверсификация активов

Размещение некоторой части средств в облигации предоставляет возможности для диверсификации от акций, даже в случае роста ставок.Ключевые облигации – трежерис, другие правительственные бумаги и корпоративные и муниципальные облигации – часто имеют тенденцию к низкой или отрицательной корреляции с акциями.

Таким образом, владение облигациями поможет избежать высокой волатильности в портфолио.

Однако не все облигации предоставляют возможность диверсификации.

Облигации с низким кредитным качеством, такие как облигации с высокой доходностью и облигации развивающихся рынков, как правило, имеют положительную корреляцию с акциями.

Эффективное управление портфолио

Считается, что лучше уметь эффективно управлять дюрацией своего портфолио, чем пытаться регулировать рынок.Дюрация – это срок до погашения финансового актива, который влияет на чувствительность цены облигации к изменениям процентных ставок.

Инвесторы, которые являются держателями облигаций с дюрацией от 3 до 5 лет, получают наибольшую доходность и могут ограничить потенциальную волатильность своего портфолио.

Но если инвестору необходимы деньги в скором времени, то можно разместить часть средств в краткосрочные облигации.

Тем не менее, именно период от 3 до 5 лет позволяет захватить максимальное значение доходности. Инвесторам, которые вкладывают только в облигации, имеет смысл держать облигации с разным периодом погашения – часть краткосрочных и часть долгосрочных.

Ключевые облигации, которые имеют наименьшую корреляцию с акциями, также помогут диверсифицировать портфолио.