С начала года на рынке рублевых облигаций наблюдается благоприятная конъюнктура: на вторичных торгах доходность средне- и долгосрочных ОФЗ снизилась в пределах 25-45 б.п., вернувшись на уровень середины августа 2018г., а Минфину на первых аукционах удалось разместить рекордный за последние полгода объем ОФЗ по ценам ниже рыночных.

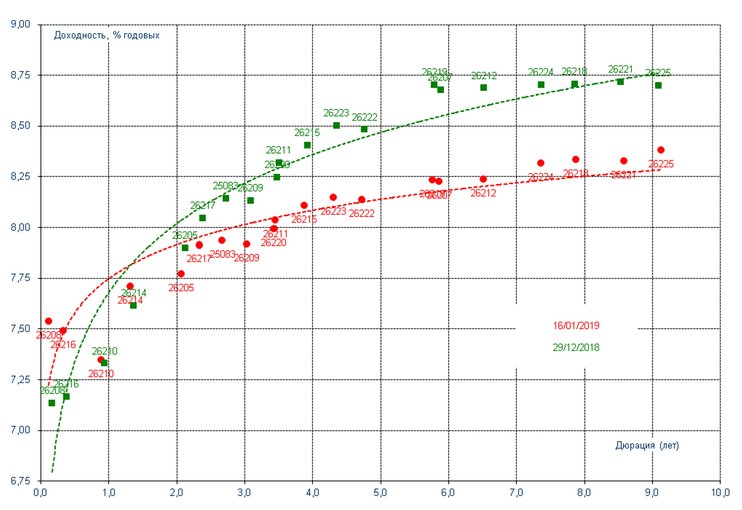

С первых торговых сессий в новом году наблюдается благоприятная ситуация на вторичном рынке ОФЗ на фоне восстановления цен на нефть, укрепления и относительной стабилизации курса рубля, а также откладывание на неопределенный срок введения новых антироссийских санкций вследствие продолжающегося «шатдауна» в США. В результате по итогам первой половины января (а точнее за шесть полноценных торговых сессий) доходность средне- и долгосрочных ОФЗ снизилась в пределах 25-45 б.п., а цены выросли в пределах 1,5-2,5 п.п. Максимальный уровень доходности на рынке ОФЗ снизился до 8,33% годовых (против 8,70% в конце прошлого года), что соответствует уровню середины августа прошлого года, в течение которого был зафиксирован наибольший рост ставок в 2018 году.

С первых торговых сессий в новом году наблюдается благоприятная ситуация на вторичном рынке ОФЗ на фоне восстановления цен на нефть, укрепления и относительной стабилизации курса рубля, а также откладывание на неопределенный срок введения новых антироссийских санкций вследствие продолжающегося «шатдауна» в США. В результате по итогам первой половины января (а точнее за шесть полноценных торговых сессий) доходность средне- и долгосрочных ОФЗ снизилась в пределах 25-45 б.п., а цены выросли в пределах 1,5-2,5 п.п. Максимальный уровень доходности на рынке ОФЗ снизился до 8,33% годовых (против 8,70% в конце прошлого года), что соответствует уровню середины августа прошлого года, в течение которого был зафиксирован наибольший рост ставок в 2018 году.

Кривая доходности ОФЗ

Источник: Минфин РФ, Московская биржа, расчеты БК «РЕГИОН»

Вчера, 16 января прошли первые в текущем году аукционы, на которых Минфин РФ увеличил общий объем заимствований до 35,14 млрд руб., предложив к размещению два выпуска ОФЗ-ПД (среднесрочный выпуск 26223 и долгосрочный выпуск 26224) по 15 млрд руб. номинальной стоимостью каждый, а также выпуск с индексируемым номиналом ОФЗ-ИН 52002 в объеме 5 142,450 млн руб. по номиналу (5 млн. облигаций). Аукционы прошли успешно на фоне высокого интереса со стороны инвесторов: первоначальный спрос более чем вдвое превысил предложение облигаций ОФЗ-ПД и более чем в 3,5 раза по облигациям ОФЗ-ИН. Весь предложенный объем был реализован полностью по ценам на 0,15-0,40 п.п. ниже уровня вторичного рынка. Таким образом, эмитенту впервые за последние полгода удалось разместить столь крупный объем ОФЗ в течение одного дня (последние размещения по 35-40 млрд руб. состоялись в июле прошлого года). Высокий спрос со стороны инвесторов обусловлен также традиционной для начала высокой ликвидностью и формированием ими новых инвестиционных портфелей. Вместе с тем, для выполнения текущего квартального плана заимствования Минфину необходимо продавать ОФЗ на сумму порядка 41,5 млрд руб. в течение каждого из оставшихся десяти аукционных дней, а конъюнктура на рынке, как показал опыт прошлых нескольких лет, может меняться очень быстро.

Положительная динамика на рынке ОФЗ, очевидно, может привести к попытке активизации первичных размещений в корпоративном секторе, прежде всего среди качественных заемщиков. Однако следует отметить, что снижение доходности ОФЗ не может продолжаться бесконечно, а учитывая наличие большого количества неопределенности, связанной, прежде всего, с ускорением инфляции (0,8 п.п. по итогам декабря и 0,7 п.п. за первые две недели нового года) и с сохранением в дальнейшем жесткой денежно-кредитной политики Банка России. Влияние этих факторов в ближайшее время мы, по-прежнему, считаем одними из самых значимых точек давления на облигационный рынок, наряду с сохраняющимися внешними и другими внутренними рисками. С учетом вышесказанного, мы не исключаем, что ближайшие две-три недели (до февральского заседания Банка России) могут стать достаточно комфортным периодом для первичных размещений, как с точки зрения текущих процентных ставок, так и с точки зрения спроса инвесторов.

Александр Ермак, главный аналитик долговых рынков БК «РЕГИОН».