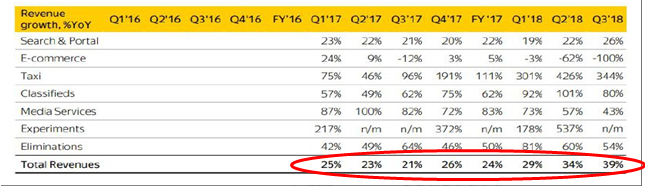

Компания YANDEX выпустила отчет за 3 квартал 29 октября 2018 , в котором

совокупная выручка компании выросла на 39% к показателям за аналогичный период 2017 года. Бумаги растут, отыгрывая то "недоразумение", которое произошло на фоне не подтвердившихся слухов о покупке Сбербанком доли в Яндексе. Динамика роста выручки Yandex в разрезе операционных сегментов:

Источник: Yandex

Как видим в целом рост выручки стабильный, без каких-либо резких «рывков».

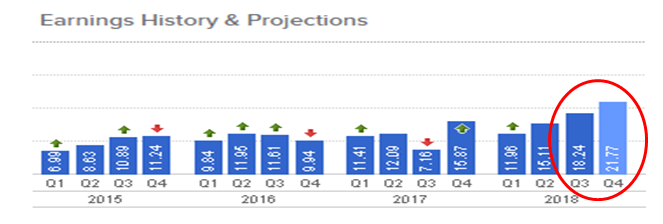

Более важный показатель - чистая прибыль на одну акцию(EPS) также вырос с 15,11 до 18,24, или на 20,71%.

Согласно прогнозу на 4-ый квартал ожидается рост данного показателя еще на 19,35% до 21,77USD на одну обычную акцию.

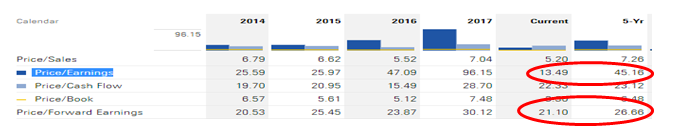

Согласно отчетности Yandex по своей капитализации является недооценной компанией по мультипликатору P/E. Коэффициент P/E (price to earnings) цена/прибыль — показывает соотношение между ценой акции и прибылью компании. Текущее P/E 13,49, при среднем за 5 лет 45,16, то есть компания в долгосрочной перспективе может стоить в 3,3 раза больше. В рамках прогнозного значения P/EF(Price/Forward Earnings)цена/будущая прибыль компания так же недооценена на 26,3%.

Согласно отчетности Yandex по своей капитализации является недооценной компанией по мультипликатору P/E. Коэффициент P/E (price to earnings) цена/прибыль — показывает соотношение между ценой акции и прибылью компании. Текущее P/E 13,49, при среднем за 5 лет 45,16, то есть компания в долгосрочной перспективе может стоить в 3,3 раза больше. В рамках прогнозного значения P/EF(Price/Forward Earnings)цена/будущая прибыль компания так же недооценена на 26,3%.

Торговая рекомендация: покупка при закреплении выше уровня 29,50 в зоне 29,85-30,35 с целью на уровне 35.45.

Риском для роста данного актива, как и для всего фондового рынка США станет новый резкий рост доходностей 10-летних гособлигаций США выше 3,25%. Это вызовет новый отток капитала из рисковых активов, в том числе и из рынка акций.

Автор: Вадим Коваленко