Продолжаем наше путешествие по вселенной трежарей. В нашем новом обзоре речь пойдет о ситуации на рынке гособлигаций США и перспективах этих бумаг.

В 2018 году умами участников рынка овладел рост доходностей Treasuries, который усилил волатильность на американском рынке акций. Судя по всему, перед нами один из ключевых рисков на долгосрочную перспективу.

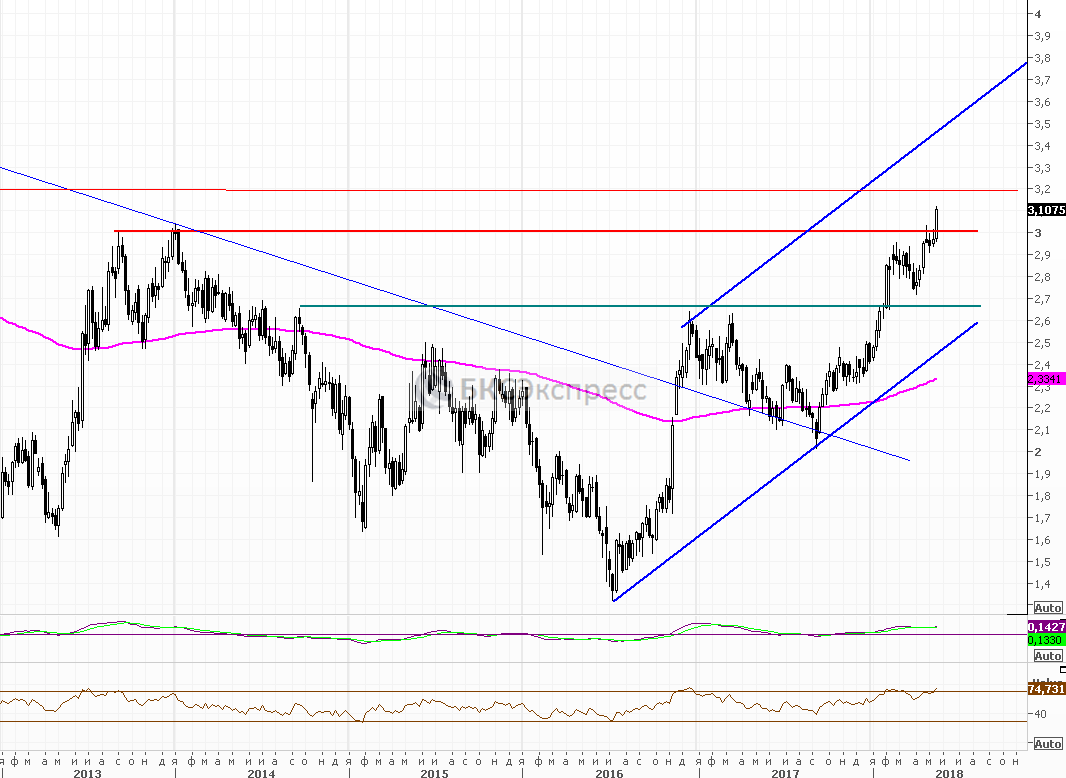

Доходность 10-леток наконец перевалила важную отметку в 3% (уже 3,1%). Теперь цель переместилась на 3,2%. А там уж и до 3,5% не далеко.

График доходности 10-леток в 2013 года, таймфрейм недельный

Тем временем, доходности коротких выпусков находятся на уровнях 2008 года. В декабре 2008 года ФРС снизила ключевую ставку до уровня, близкому к нулевому.

Рост доходностей гособлигаций в целом негативен для рынка акций. Отмечу, что связь не линейна, но общие тенденции зачастую прослеживаются. Читайте также специальный обучающий материал «Вселенная трежарей. Не только инструмент, но и ключевой ориентир».

Давайте рассмотрим основные факторы в пользу роста доходностей. Судя по всему, этот процесс вполне может продолжиться.

Ужесточение монетарной политики ФРС

Когда Федрезерв повышает процентные ставки или осуществляет другие меры по ужесточению кредитно-денежной политики, то «дешевых денег» в финансовой системе становится меньше. Как результат, участники рынка уже не имеют столь много возможностей для покупок гособлигаций. Бонды падают, а доходности растут.

Интуитивно это особенно очевидно, когда сворачивается программа QE и запускается обратный процесс. Программа QE 3 завершилась в 2014 г., а с 2017 г. был запущен механизм «QE наоборот». Фед еще не скоро перейдет к распродажам трежарей с баланса, но поступления от истекших бумаг больше не инвестируются в новые выпуски. Таким образом, рынок гособлигаций США лишился мощной поддержки в лице регулятора.

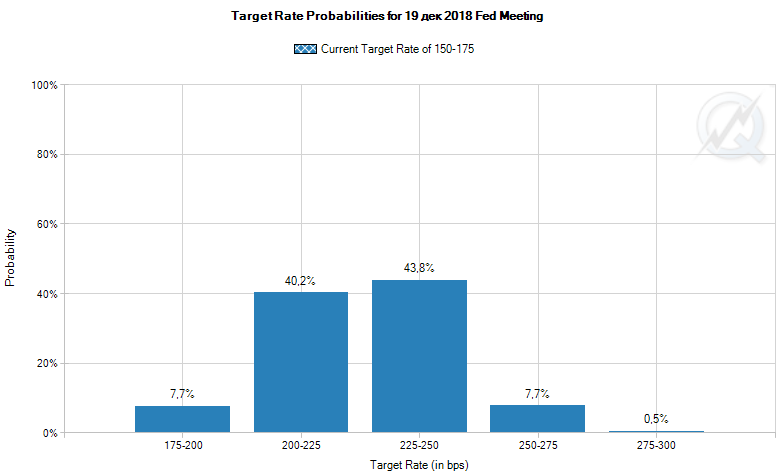

Согласно сегменту деривативов (сервису CME FedWatch), с вероятностью свыше 50% предполагается 4 и более этапа повышения ключевой ставки в 2018 году (в марте уже было одно). Пока Комитет по операциям на открытом рынке (FOMC) официально прогнозирует 3 этапа, до 2-2,25%. Читайте также «Как ФРС повышает процентные ставки».

Сворачивание монетарных стимулов другими ЦБ

Частенько доходности суверенных облигаций развитых стран растут в унисон. Дело в том, что при повышении ставок ФРС «дешевых денег» становится меньше не в Штатах, по всему миру. Более того, сворачивание стимулов может проходить одновременно в нескольких регионах, что усугубляет ситуацию. В экономике различных стран есть расхождения, но глобальные тенденции остаются в силе.

В тоже время, кредитно-денежная политика ведущих мировых ЦБ (ФРС, ЕЦБ, Банка Японии, Банка Англии) изменяется не синхронно. Как результат, расширяются или сужаются спреды между доходностями различных суверенных бондов. То есть появляются возможности для арбитража и игре на изменениях курсов валют.

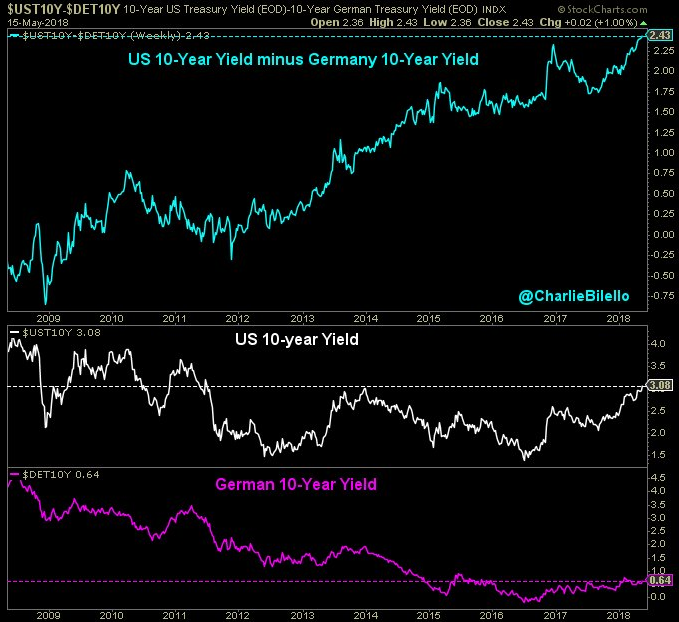

К примеру, на данный момент наблюдается рекордное расхождение (спред) между доходностями гособлигаций США и Германии (Treasuries и Bunds). При прочих равных условиях, это фактор в пользу укрепления доллара против евро. Аналогичная ситуация и в паре доллар/йена. Ключевой риск для американской валюты - протекционистская риторика Дональда Трампа.

Инфляция в США

Чем выше инфляция, тем больше поводов у ФРС для повышения ставок. Долгое время инфляция в Штатах (да и в прочих развитых странах) была низка, несмотря на восстановление мировой экономики. Ситуация удивляла даже Джанет Йеллен. Отчасти дело было в структурных особенностях, включая развитие электронной коммерции.

Ключевыми инфляционными индикаторами являются показатели инфляции потребителей (CPI), производителей (PPI), а также ценовые индексы потребительских расходов (PCE Indices). Последние являются любимым показателем Федрезерва и таргетируются на уровне 2%. Читайте также «За чем следит ФРС? Инфляционные показатели в США».

Согласно среднесрочным тенденциям в индексе CPI, инфляция в США начала потихоньку ускоряться. В апреле рост индекса в годовом исчислении составил 2,5%. Тем временем, PCE Indices в целом достигли 2% таргета ФРС.

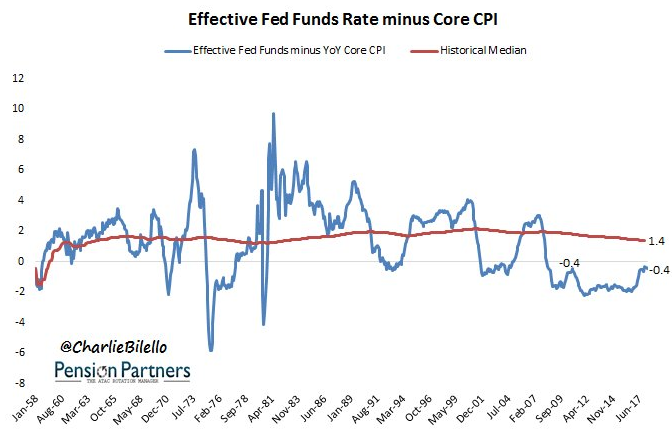

Существует интересный показатель – ключевая ставка ФРС за вычетом базовой потребительской инфляции (реальная ставка). Пока она все еще отрицательна (-0,4% при исторической медиане в 1,4%).

Инфляция как таковая – это взгляд в прошлое. Важны инфляционные ожидания. Их подогревают рост цен на нефть, прирост заработных плат, запуск программы фискального стимулирования (снижения налогов и возможного расширения инфраструктурных расходов).

Инфляционные ожидания в США отслеживаются на основе рынка Treasuries, защищенных от инфляции (TIPS). На графике хорошо видно, как долгосрочные инфляционные ожидания растут с середины 2017 года вместе с нефтью.

Состояние экономики

Тут все довольно банально. Чем лучше развивается экономика, тем меньше необходимость в покупке защитных активов, которыми являются бонды. Более того рост экономики способен в теории подогреть инфляцию и инфляционные ожидания.

Классическим показателем в этом плане принято считать ВВП, но тут данные явно запаздывают за ходом событий, а еще и неоднократно пересматриваются. Интересной является оценка ФРБ Атланты (сервиса GDPNow) по ВВП на текущий квартал. Оценка эта строится на основе входящего потока макрорелизов и является достаточно «свежей» и гибкой.

Сейчас прогноз GDPNow предполагает 4,1% прирост ВВП США по итогам II квартала. Надо понимать, что прогноз ФРБ Атланты способен со временем меняться. В январе на I квартал прогнозировалось тоже свыше +4%. По факту, имеем +2,3%, согласно первой оценке.

На 2018 год ФРС прогнозирует 2,7% прирост ВВП, на 2019 +2,4%, на 2020 год +2%. Так что, предполагается не слишком активный, но все-таки рост экономики. По-видимому, это можно принять за базовый сценарий, хотя присутствует фактор риска в виде «кривой доходности» Treasuries.

Чем меньше разница между длинными и короткими выпусками, тем более сглаженной является кривая. Имеем неплохой опережающий индикатор кризисных условий. Читайте также «Индикаторы, которые предвещают рецессию».

«Кривая доходности» Treasuries все более уплощается. К примеру, спред доходностей 30- и 10-леток уже находится на уровне 2007 года. Отчасти к этому могла привести не только ситуация в экономике, но и покупки длинных бумаг пенсионными фондами.

Долговая нагрузка

В результате реализации программы Трампа в 2028 году госдолг Штатов может достигнуть $29,9 трлн по сравнению с нынешними $21,1 трлн. Отмечу, что по итогам 2017 года соотношение долга и ВВП США составило 106%. Пока страна на 12 месте в мире по этому показателю, но все еще впереди. К примеру, в Японии речь идет о 240%, но тут большая часть бумаг держится внутренними инвесторами.

Тут расклад для самих бондов негативен и играет в пользу доходностей. Налицо активное фискальное стимулирование на пике экономического цикла. В случае реализации проекта Трампа ожидания по росту дефицита бюджета и долговой нагрузки Штатов усилят инфляционные ожидания. Как результат, от эры низких ставок явно придется отвыкнуть.

В 2018 году эмиссия Treasuries, то есть их предложение на рынке заметно увеличилось, ведь фискальные стимулы Трампа как-то надо финансировать. Согласно прогнозу JP Morgan, в этом году чистый выпуск гособлигаций США более чем удвоится и составит $1,3 трлн.

Более того, рост долговой нагрузки Штатов в теории способен усилить суверенные риски страны, оказав давление на трежаря. Пока это условный фактор, ибо перед нами условно безрисковый инструмент.

Однако в перспективе существует угроза, что Китай (крупнейший «зарубежный» держатель Treasuries, около $1,19 трлн) способен замедлить покупки бондов или даже начать их распродажу, особенно в случае ужесточения собственной кредитно-денежной политики вслед за ФРС, а тем более начала торговых войн.

В плане торговых войн, тогда ситуация несколько смягчилась на фоне переговоров между представителями США и Китая, но риски и большая доля неопределенности остаются. Интересный момент – пока трежаря распродает не КНР, а Япония («зарубежный» кредитор №2, $1,04 трлн).

Источник: zerohedge.com

Репатриация «зарубежного» кэша

Налоговая реформа Трампа позволила корпорациям США репатриировать «зарубежный» кэш по льготной ставке налогообложения – 15,5% вместо 35%. Многие компании уже частично это сделали для реализации программ buyback, которые активно анонсировались в начале года. Читайте также «Байбеки в США - важнейший драйвер рынка акций».

При этом часть средств держится в трежарях. Как результат, когда кэш (точнее его эквиваленты) пускают в дело, корпорациям необходимо продать бумаги из портфеля, что также играет в пользу роста доходностей. В отличие от предыдущих, этот фактор носит скорее среднесрочный характер.

Подводя итоги

Имеем комплекс факторов в пользу продолжения роста доходностей Treasuries, что может угрожать рынку акций. Пока фондовый рынок США не слишком реагирует на подобный расклад. Однако налицо некий фактор, который может накопиться и в «один прекрасный день» ударить по рынку акций.

Ключевой риск для прогноза – возможность ослабления экономики США, которая снизит ожидания относительно возможности более активного повышения ставок ФРС.

Следующее заседание регулятора пройдет 12-13 июня. Предполагается, что по итогам мероприятия ключевая ставка будет повышена на 0,25 процентных пункта, до 1,75-2%.

Ждем комментариев Федрезерва относительно перспектив монетарной политики в США, а также цифровых прогнозов Комитета по операциям на открытом рынке по макропоказателям и ставке.

Оксана Холоденко,

эксперт по международным рынкам БКС Брокер