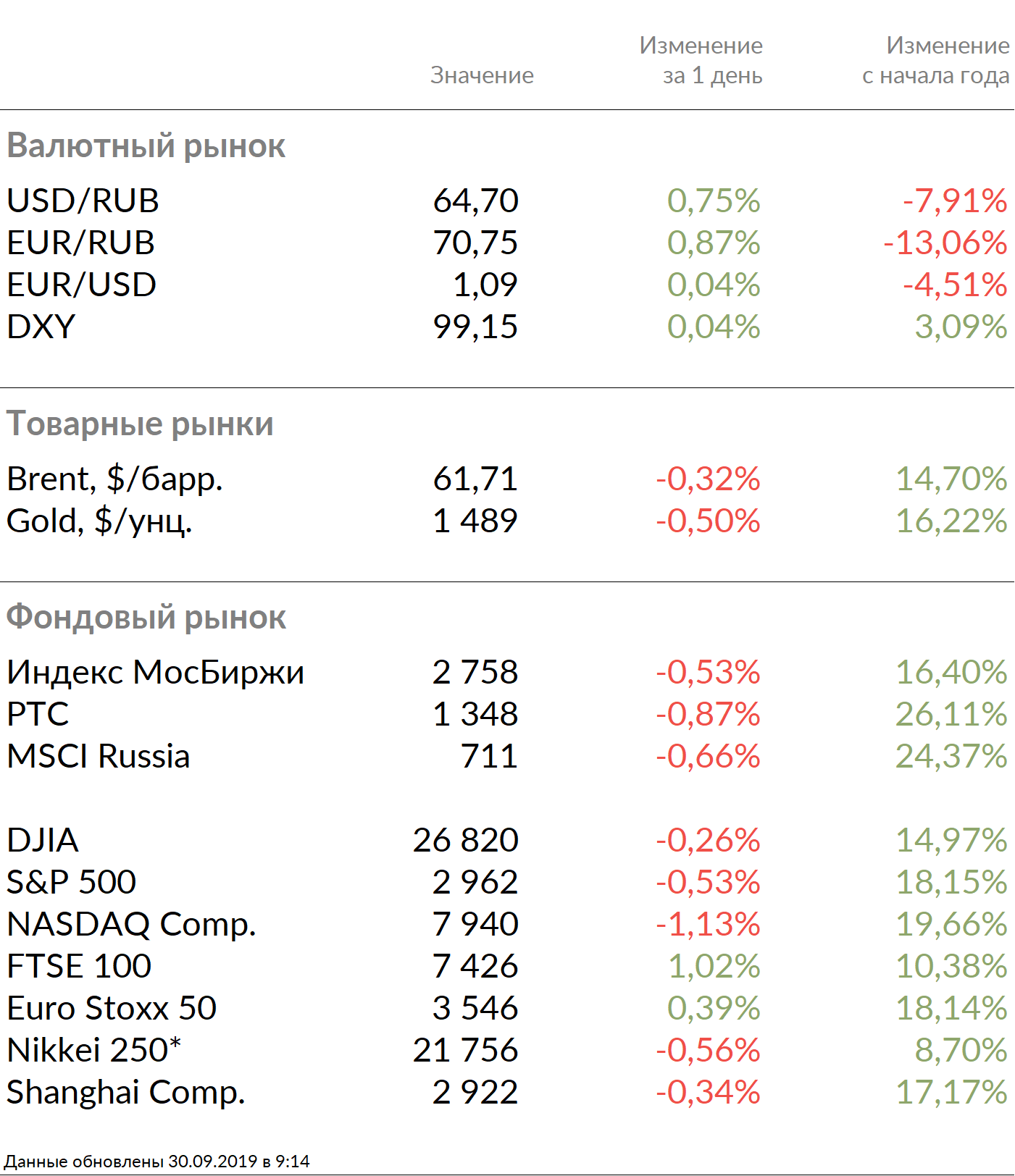

Рыночные индикаторы

Рынки

В фокусе сегодня:

- США продолжают усиливать давление на Китай, рассматривая возможные ограничения доступа на финансовые рынки. Статистика производственного сектора Китая превзошла ожидания

- Германия опубликует статистику по розничным продажам за август

- Великобритания: ВВП за 2К19

- Отчетность по МСФО за 1П19 представит Эталон Групп

По нашим оценкам, российский рынок откроет последнюю торговую сессию сентября в небольшом минусе.

В пятницу индекс Мосбиржи снизился на 0,53% вслед за металлургическими и нефтегазовыми компаниями, которые потеряли 0,91% и 0,59% соответственно. РТС опустился на 0,87%. Негативное давление на рынок оказало снижение цен на нефть.

Рубль укрепился к доллару на 0,49%, до 64,7 руб., к евро — до 70,75 руб.

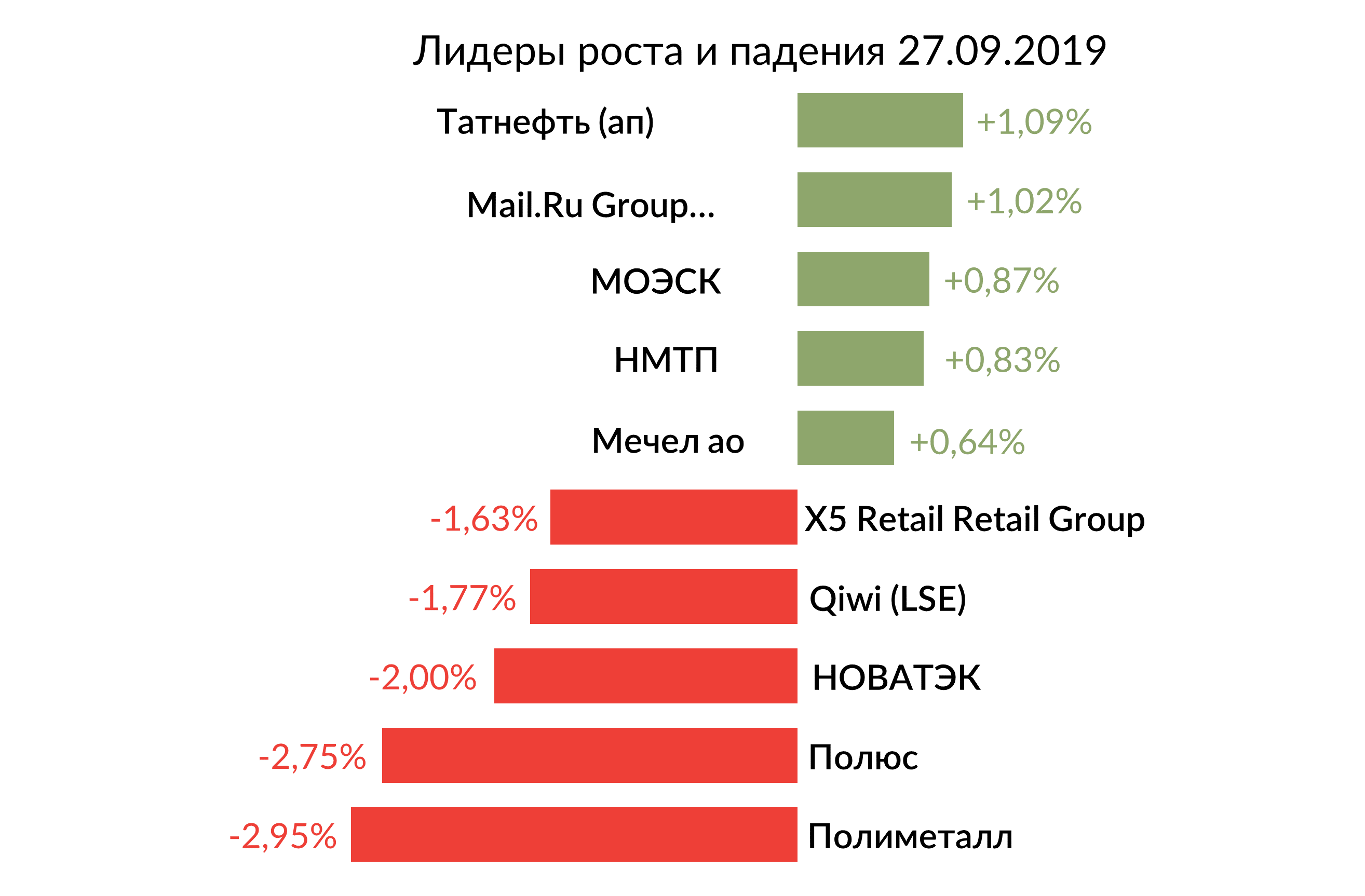

В числе аутсайдеров оказались Полиметалл (-2,95%), Полюс (-2,75%), Новатэк (-2%), QIWI (-1,77%), X5 Retail Group (-1,63%) в связи с краткосрочным давлением на рентабельность ретейлера в результате в результате программы трансформации сети Карусель.

Лидерами роста стали Татнефть ап (+1,09%), Mail.Ru Group (+1,02%), МОЭСК (+0,87%), НМТП (+0,83%), Мечел ао (+0,64%).

На утренних торгах стоимость фьючерсов Brent, торгуемых на Лондонской бирже, повышается на 0,16%, до $61,14/барр., после падения на 3,68% на прошлой неделе после новостей о том, что Saudi Aramco восстанавливает объём добычи быстрее, чем ожидалось. Наследный принц Саудовской Аравии сообщил в воскресенье, что цены на нефть могут резко вырасти до «невообразимо высокого уровня», если мир не объединится против Ирана. Ранее Тегеран выдвинул условия по возвращению к ядерной сделке, в соответствии с которыми Вашингтон должен выплатить Тегерану $50 млрд в качестве компенсации ущерба от санкций.

Золото подешевело на 0,31%, до $1492/унция. Доходность десятилетних казначейских облигаций США повышается на 0,53 п.п., до 1,68%.

Фондовые индексы США завершили торговую неделю на отрицательной территории после сообщений о том, что Белый дом рассматривает возможность ограничения доступа китайских компаний к финансовым рынкам США, что усиливает напряженность в затянувшейся торговой войне. Dow Jones в пятницу потерял 0,26%, S&P 500 — 0,53%, Nasdaq — 1,13%.

Также давление на рынки оказала внутренняя политическая ситуация в США. Комитет по разведке Палаты представителей Конгресса обнародовал жалобу разведчика, который утверждает, что Дональд Трамп попытался оказать давление на президента Украины Владимира Зеленского для инициирования расследования деятельности бывшего вице-президента Джо Байдена, главного конкурента Трампа на предстоящих выборах. В случае подтверждения обвинения, это может стать аргументом в пользу импичмента Трампа.

Статистика по личным расходам домохозяйств США в августе с учетом коррекции на сезонные колебания оказалась слабой, показатель вырос всего на 0,1% м/м, что оказалось минимальным значением с февраля.

Активность на азиатских площадках в течение недели будет умеренной поскольку в Китае с 1 по 7 октября не будут проводиться торги ввиду национальных праздников.

Азиатские рынки снижаются ввиду неоднозначных экономических данных. Новость о том, что администрация США рассматривает возможность исключения китайских компаний с американских фондовых бирж в свою очередь не оказала существенного давления на индексы. В субботу представитель министерства финансов США заявил, что в настоящее время США не планируют запрещать китайским компаниям листинг на американских биржах. Торговые переговоры между странами должны возобновиться 10-11 октября. Японcкий Nikkei снизился на 0,45%, Shanghai Composite потерял 0,4%.

Индекс деловой активности в производственном секторе (PMI) Китая в сентябре составил 49,8, а Caixin / Markit — 51,4, что стало самым высоким значением с февраля 2018 г. — оба показателя превзошли ожидания рынка.

Объем промышленного производства в Японии и Южной Корее упал больше, чем ожидалось, что подчеркивает негативное влияние торговых споров. В Японии показатель снизился на 1,2% м/м, что стало первым снижением за два месяца; в Южной Корее индикатор опустился на 1,4% м/м против ожидаемого ослабления на 1%.

Euro Stoxx 50 поднялся на 0,39%.

Член Комитета по денежно-кредитной политике Банка Англии Майкл Сондерс сообщил, что регулятор вероятно будет вынужден снизить ключевую ставку даже при условии заключения соглашения об условиях взаимодействия между Великобританией и ЕС после Brexit.

Сводный индекс делового и потребительского доверия к экономике еврозоны в сентябре снизился с августовских 103,1 п. до 101,7 п. Значение показателя стало минимальным с февраля 2015 г.

DXY повысился на 0,06%, S&P 500 futures дорожает на 0,4%.

Новости

Совет директоров Русгидро одобрил сделку по обмену Лучегорского угольного разреза и связанной с ним Приморской ГРЭС на пакет акций группы миноритарных акционеров Дальневосточной энергетической компании (ДЭК). Долг входящей в ДЭК Дальневосточной генерирующей компании (ДГК) перед Русгидро в размере 40,5 млрд руб. будет конвертирован в дополнительные акции, что позволит существенно сократить долговую нагрузку ДГК. В сентябре 2019 г. глава Русгидро Николай Шульгинов заявил, что компания планирует завершить обмен до конца года.

Новатэк объявил о подписании соглашения о сотрудничестве с Mitsui O.S.K. Lines (MOL) и Банком Японии для Международного Сотрудничества (JBIC), предусматривающего совместную реализацию проектов по строительству перегрузочных комплексов СПГ на Камчатке и в Мурманской области, а также приобретение долей и финансирование данных проектов.

Глава компании Леонид Михельсон ожидает окончательных договоренностей по проектам до конца года, их реализация в долгосрочной перспективе позволит повысить эффективность поставок СПГ компании с Ямала и Гыдана на ключевые рынки сбыта.

X5 Retail Group планирует трансформировать сеть гипермаркетов Карусель путем преобразования части магазинов в супермаркеты большого формата и закрытия ряда магазинов. За 1П19 сеть Карусель принесла группе 5,1% общей выручки и 2,9% консолидированной EBITDA.

Менеджмент ожидает негативного эффекта от запланированной передачи и закрытия магазинов на чистую прибыль 3К19 в размере 5–6 млрд руб., без влияния на денежный поток. Возможно это создаст краткосрочное давление на котировки, но в долгосрочной перспективе трансформация улучшит рентабельность группы.