Сегодня на СПБ бирже появится две новых акции доступных для покупки: Stellantis и Snowflake.

Stellantis #STLA – автопроизводитель, основанный в 2021 году в результате слияния итальянско-американского автопроизводителя Fiat Chrysler с французским PSA. Производит такие марки, как опель, фиат, крайслер и др.

Вторая компания — это Snowflake #SNOW – разработчик одноименной облачной платформы для хранения и обработки данных. В IPO Snowflake в прошлом году участвовал сам Уоррен Баффет, несмотря на его скептическое отношение к первичным размещениям. О ней сегодня и поговорим подробнее: что это за компания и стоит ли инвестировать в ее акции.

Чем занимается

Платформа Snowflake предлагает Data Cloud - экосистему, которая позволяет клиентам консолидировать данные в единый «источник истины», чтобы получать важные бизнес-идеи, создавать приложения на основе данных и обмениваться ими. Кроме того, можно объединять существующие данные с новыми. Продукт способен работать в облаках компаний Microsoft, Google и Amazon. Помимо этого, платформа практически не требует обслуживания.

О корнях

Snowflake основали в 2012 году выходцы из американской компании Oracle. Среди клиентов Snowflake — два университета, киностудия LionsGate, сеть супермаркетов Sainsbury's, компании Sony, Adobe, Dropbox, Yamaha и другие. Всего клиентов у компании более 4,5 тыс.

Snowflake вышла на IPO в середине сентября прошлого года. Листинг стал крупнейшим IPO за всю историю софтверных компаний.

Если за неделю до размещения акции были оценены в $80, то на момент выхода цена была уже $120, а в первый день торгов акции Snowflake взлетели почти на 166% и закрылись ростом на 111,6% ($253,93). Сейчас цена бумаг находится на уровне $280.

В IPO Snowflake вложился инвестиционный холдинг Уоррена Баффета Berkshire Hathaway. Примечательно, что до этого за 55 лет существования холдинг Баффета лишь однажды участвовал в IPO.

На чем зарабатывает

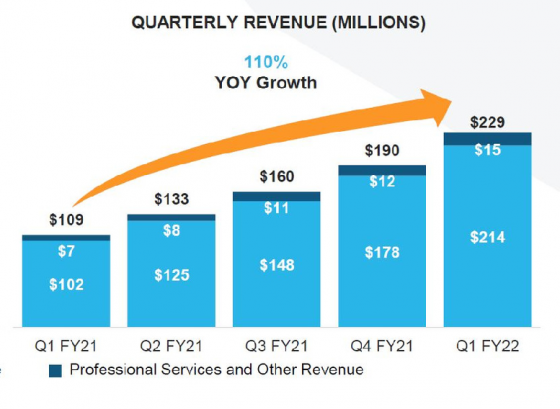

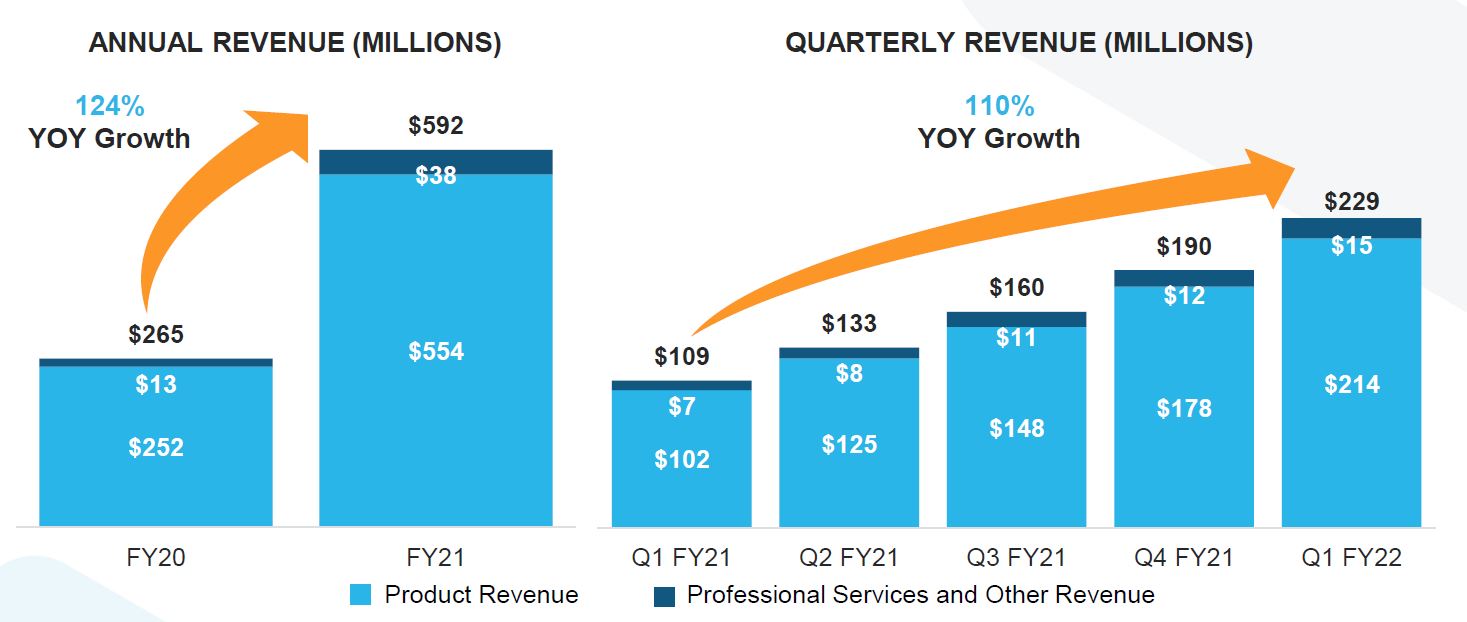

Теперь посмотрим на финансовую сторону бизнеса и начнем с обзора структуры выручки. Не обращайте внимание на 2022 год. Компания считает окончание финансового года 31 января. А с 1 февраля у них начинается новый финансовый год.

Согласно структуре выручки, продажа основного продукта приносит – 93,5%, а дополнительные услуги и сервис ещё 6,5%. 84% выручки приходится на США.

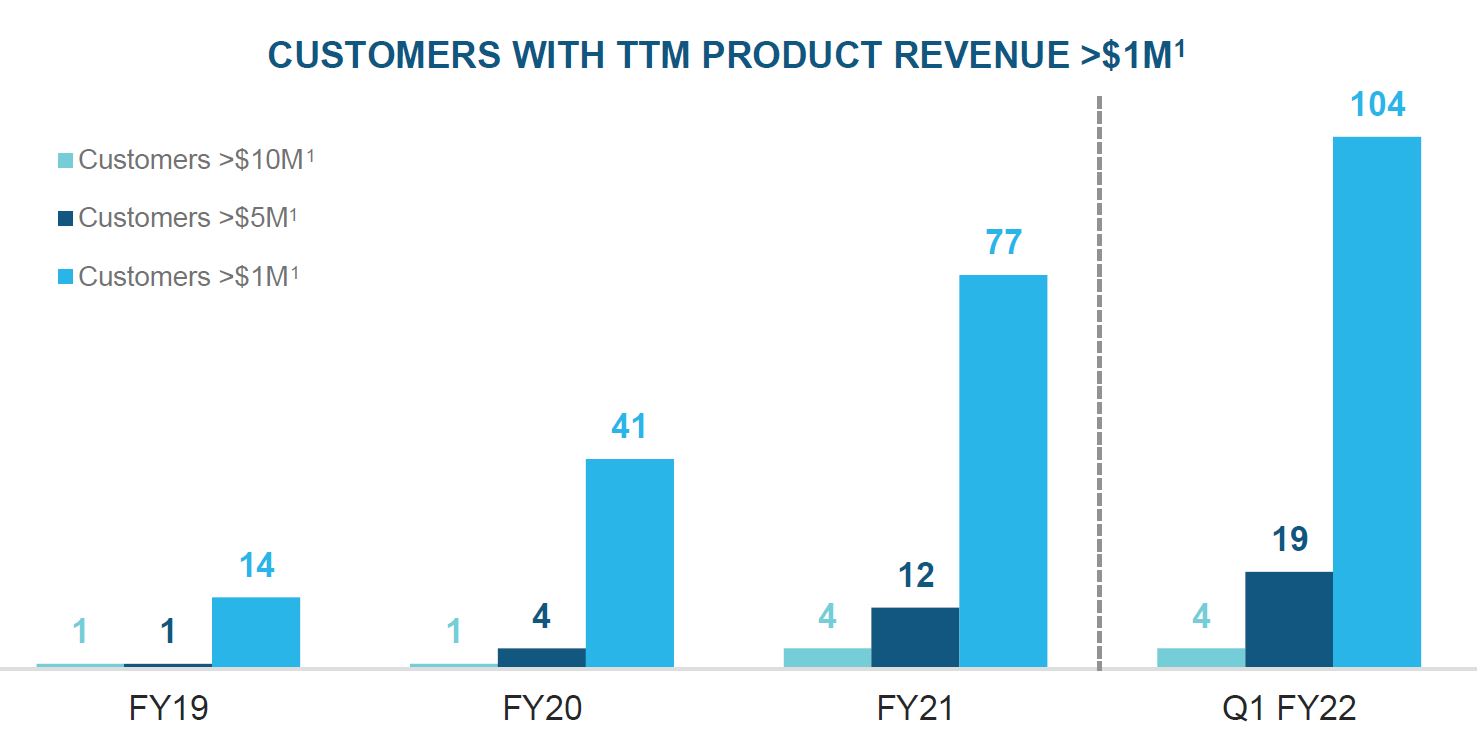

Также стоит взглянуть на прирост клиентов. За последний год у компании не появилось клиентов, приносящих ей свыше $10 млн выручки. Но появилось 7 новых, приносящих от $5 до $10 млн и 27 — от $1 до $5 млн.

Сколько зарабатывает

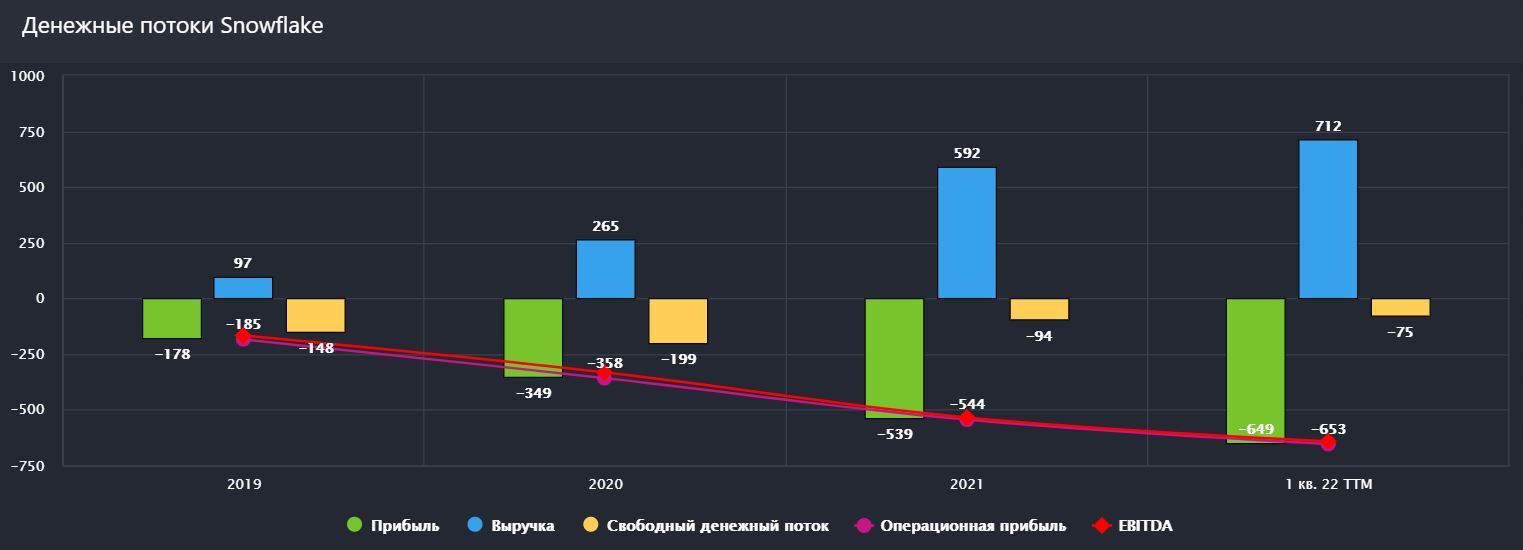

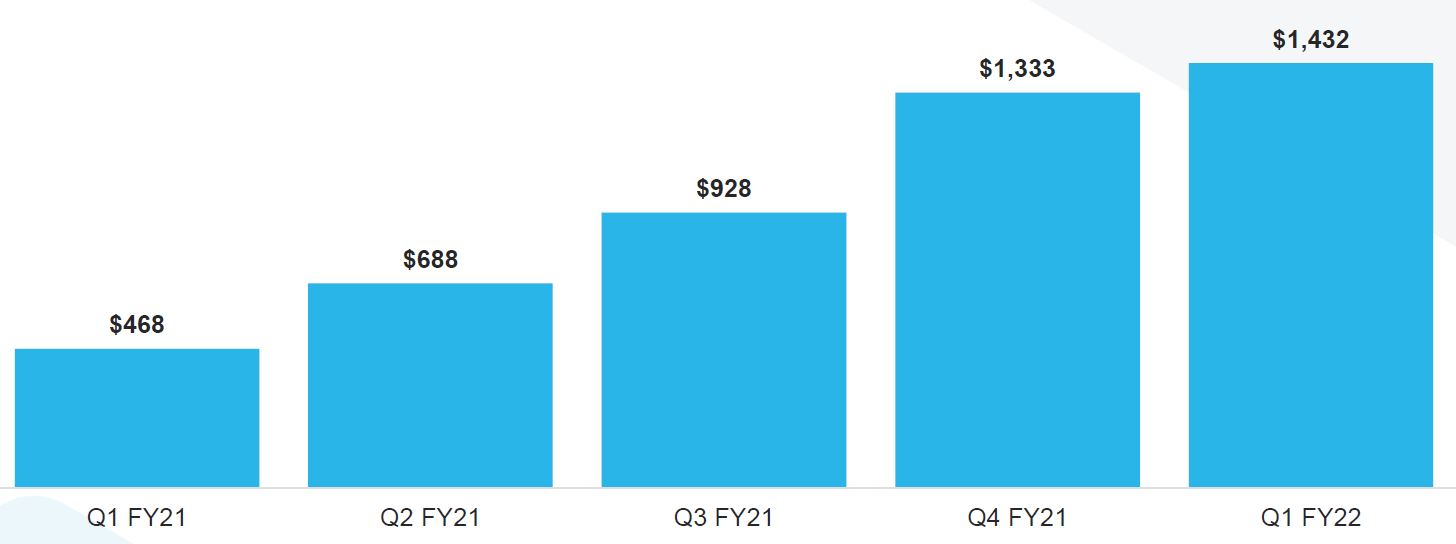

Теперь посмотрим на размер доходов Snowflake. Здесь цифры не радуют. Несмотря на рост выручки, компания до сих пор не вышла на прибыль. С ростом выручки, убыток всё больше и больше, но при этом долгов практически нет.

Куда же уходят деньги?

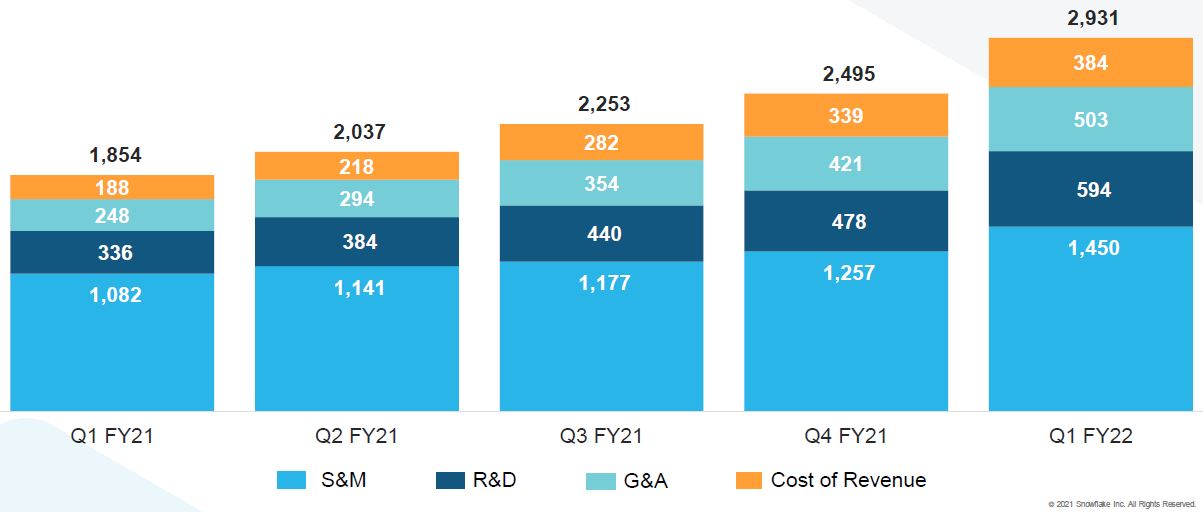

На маркетинг и продажи Snowflake тратит сумму, в два раза превышающую выручку! Да, это можно оправдать тем, что она — “компания роста”, но это все равно очень много. 83% от выручки компания направляет на исследования и разработки (НИОКР). 71% от выручки направляется на административные расходы и зарплаты. Еще 54% — на производство и содержание программного обеспечения.

Но и здесь есть нюанс. SnowFlake зарабатывает на подписках и у нее довольно впечатляющие результаты удержания клиентов – 168%. Поэтому в данном случае правильней будет смотреть на будущие прибыли с учётом существующих подписок.

Но и этого у компании недостаточно, чтобы покрывать все ее огромные расходы.

Конкуренты

Чтобы понять, стоит ли вкладываться в компанию, необходимо сравнить ее с конкурентами. К сожалению, сравнивать Snowflake с конкурентами по мультипликаторам бесполезно, так как они отрицательные. Однако озвучить список компаний, конкурирующих с разработчиком, всё-таки стоит.

Есть около 15-20 прямых конкурентов, среди которых можно выделить особенно популярных: Palantir, Google BigQuery, Amazon Redshift, Azure Synapse Analytics, Cloudera, Teradata Vantage, Druid, IBM.

Если судить по отзывам и удержанию, Snowflake хорошо смотрится на фоне оппонентов.

Риски

Ну и в конце обратим внимание на всевозможные риски вложения в данного разработчика.

- Убытки с момента основания компании. Компания все еще убыточна, и нет никаких гарантий, что она вообще сможет стать прибыльной.

- Высокая конкуренция, в частности со стороны крупных корпораций Microsoft, Google и Amazon, которые в то же время являются поставщиками общедоступной облачной инфраструктуры для Snowflake. Потенциально они могут установить более высокие цены на свои услуги.

- Киберпреступление. Кибератаки сегодня становятся все более распространенными. Кража данных клиентов в результате одной из таких кибератак может привести к потере репутации компании и снижению спроса на ее продукт.

- Возможные сбои в работе и проблемы с производительностью платформы. Здесь чисто технический риск, который пока что является потенциальным.

- Продажи крупным клиентам более рискованны, чем небольшим организациям. Snowflake работает с большими корпорациями, процесс принятия решения в которых, занимает больше времени, также они предъявляют более сложные требования к поставщикам.

- Пандемия COVID-19 может негативно повлиять на бизнес компании и на ее партнеров и клиентов. Например, поставщики могут обанкротиться, а клиенты столкнуться с замедлением роста их бизнеса, что приведет к снижению спроса на облачную платформу.

Мнение аналитиков InvestFuture

Snowflake предоставляет услуги для различных отраслей экономики. Продукт и сектор востребован. Компания вкладывает большие средства в разработку программного обеспечения, привлечение и удержание клиентов.

Однако нет гарантии того, что всё не поменяется в одночасье. У Snowflake очень много конкурентов, и появление более сильного игрока на рынке может печально отразиться на бизнесе компании.

Рано или поздно Snowflake должна выйти на прибыль, учитывая систему подписки и % удержания клиентов. Однако есть немалые риски того, что компания так и останется убыточной.

Таким образом, если вы верите в бизнес компании и готовы взять на себя риск, можно рассмотреть компанию к покупке, но не более 5% от портфеля.