Сезон отчетности компаний США подтверждает по-прежнему очень здоровое состояние экономики соединенных штатов. Однако есть и тревожные аспекты.

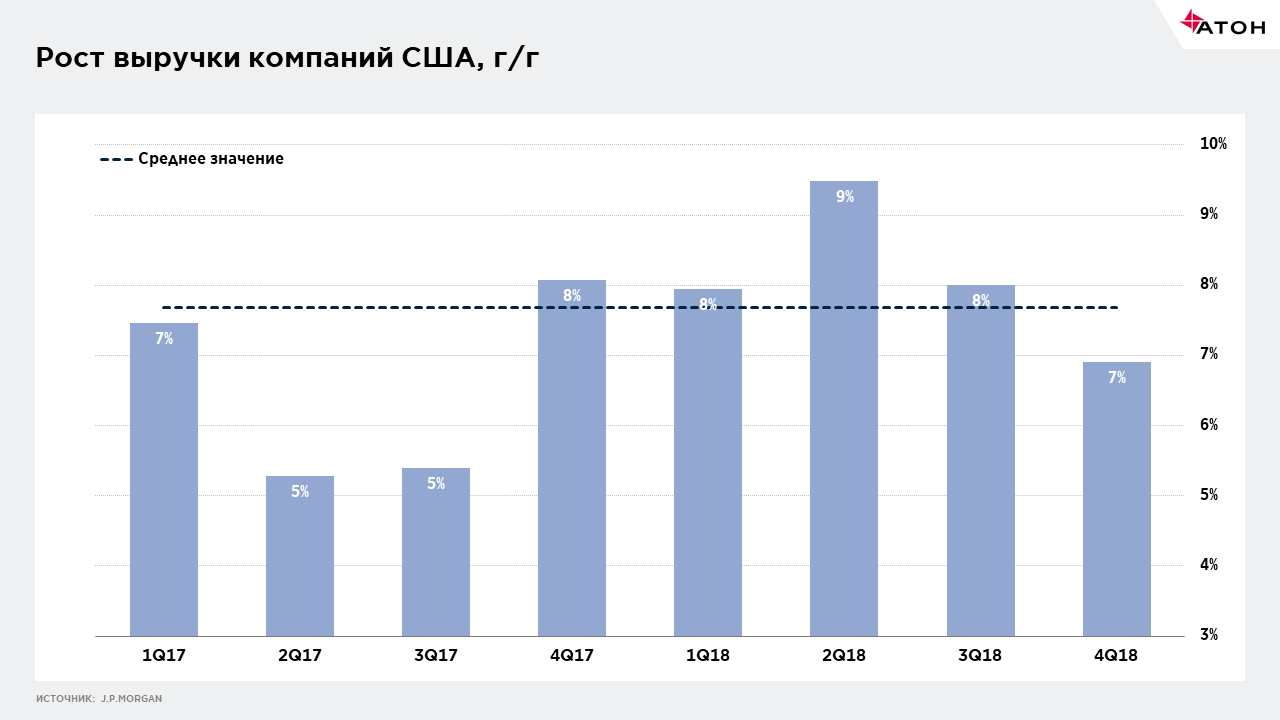

Уже отчитались более 2/3 американских компаний. Среди них 71% сумели превысить прогнозы рынка по прибыли, 59% – по выручке. При этом рост выручки год к году составил +7%, прибыли – +14%. Цифры внушительные и превышают данные по Европе, где сезон отчетности только набирает обороты, а также в Японии.

Однако не все так радужно, как кажется на первый взгляд. Дело в том, что рост выручки американских компаний год к году получается ниже среднего за последние 2 года и самым низким с 3 квартала 2017 года. Напомним, что из-за налогового стимулирования Трампа и ускорившейся в 2018 году экономики т.н. «эффект базы» для сравнения год к году в последующих кварталах будет еще более тяжелым и в какой-то момент может привести даже к отрицательным цифрам роста выручки и прибыли в годовом исчислении, что, как показывает практика, весьма негативно воспринимается рынками капитала.

Главный вывод, который можно сделать из текущего сезона отчетности, – налицо явное замедление экономики, и это начинает быть заметно в отчетах корпораций. Дальше будет еще труднее. Экономика США вошла в фазу т.н. «позднего цикла», который диктует свои условия поведения и позиционирования на рынках. Главный посыл – надо постепенно сокращать риск портфеля и перекладываться в более «защитные» активы как сами по себе, так и внутри класса акций.

Хотя еще остается потенциал роста S&P 500 в абсолютном выражении, с учетом явного замедления роста корпоративных прибылей он вряд ли будет значительным с текущих уровней, тогда как риск глубоких коррекций на фоне постепенного заката экономического цикла серьезно возрастает. Это нужно принимать во внимание при формировании инвестиционной стратегии и выборе активов для инвестирования.