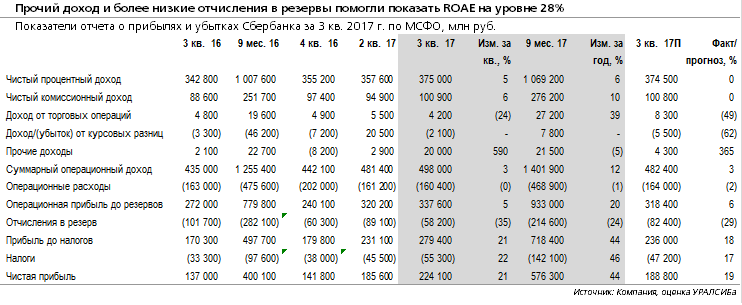

- Основная причина превышения прогнозов - высокий прочий доход, а также более низкие отчисления в резервы (на 29% ниже нас и на 20% ниже консенсуса)

- Стоимость риска всего 1,2%, мы ждали 1,7%, консенсус - 1,5%

- Прочие доходы выросли как за счет небанковского бизнеса, так и за счет других недетализированных в отчетности статей

- ЧПД и чистые комиссии примерно на уровне ожиданий

- Расходы на 2% ниже нас и на 3% ниже консенсуса, за 9 мес. снизились на 1% относительно уровня прошлого года, соотношение расходы/доходы снизилось до 32% против 34% за 1 п/г

- ROAE составил 28% (против ожидавшихся 24%)

- Розничные кредиты выросли на 4,2% за квартал, на уровне наших ожиданий, но корпоративные кредиты немного отстали от прогноза (+1,8% за квартал, мы ждали 3,5%).

Мы позитивно расцениваем отчетность и подтверждаем рекомендацию Покупать для бумаг банка. Следующим драйвером может стать презентация банков в декабре новой трехлетней стратегии, когда руководство может официально прокомментировать возможность повышения дивидендов