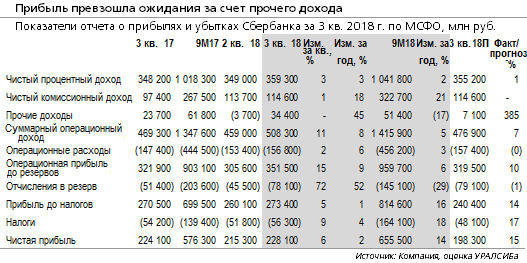

- Банк нарастил чистую прибыль на 6% за квартал и на 2% относительно 3 кв. 2017 г., ROAE составил 25,5% против 23,6% во 2 кв.

- В первую очередь Сбербанк превзошел прогнозы по статье прочие доходы, ключевые же статьи оказались близки к ожиданиям

- ЧПМ осталась на уровне 2 кв. в 5,8%, ЧПД вырос на 3% за квартал и за год (почти на уровне нашего и рыночного прогноза)

- Чистые комиссии также совпали с прогнозом, рост год к году составил 18% (21% за 9 мес), что подтверждает улучшенный в прощлом квартале годовой прогноз по их росту на 17-19%

- Операционные расходы выросли на 2% за квартал и на 6% год к году (в т.ч. за счет изменения подхода к капитализации ИТ-расходов). Высокий прочий доход помог снизить соотношение расходы/доходы до 31% с 33% в 1 п/г

- Стоимость риска (совокупно с кредитами, оцениваемыми по справедливой стоимости) составила 1,6%, как ожидали мы и консенсус

- Розничные кредиты выросли на 6,8% за квартал (мы ожидали 6,3%), корпоративные - на 2% (мы ждали 1,7%), с начала года корпоративный портфель прибавил 8% (нижняя граница последнего годового прогноза банка), розничный - 19% (верхняя граница годового прогноза). Возможно, сегодня менеджмент немного скорректирует прогноз по кредитованию вверх

- Доля кредитов 3й категории качества осталась на уровне 3 кв. в 8,4%, как и коэффициент покрытия их резервами (92%)

- Достаточность капитала 1-го уровня выросла на 30 б.п. за квартал до 11,9%, общая достаточность капитала - на 50 б.п. за квартал до 12,6%

Мы полагаем, что высокая чистая прибыль может оказать некоторую поддержку котировкам, хотя позитивный эффект может быть ограничен тем, что банк был близок к ожиданиям по ключевым статьям отчетности