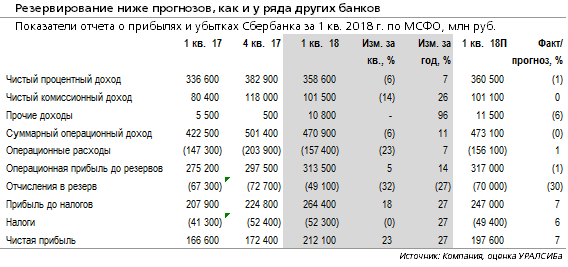

- По основному доходу банк близок к нашим ожиданиям, чистые комиссии на 7% выше консенсуса

- ЧПМ снизилась примерно на 50 б.п. за квартал, близко к нашим ожиданиям (-45 б.п.)

- Отчисления в резервы ниже ожиданий, стоимость риска всего 1% против нашего прогноза в 1,4% и консенсуса в 1.3%

- Расходы почти на уровне наших ожиданий и на 3% выше консенсуса, рост год к году ускорился до 7% после почти нулевой динамики в 2017 г., сыграло роль изменение методологии и индексация зарплат во 2 п/г 2017 г.

- Рост розничных кредитов составил 3,5% за квартал с поправкой на переход на МСФО 9, корпоративные кредиты почти не изменились за квартал

- Доля просрочки по новому стандарту МСФО 9 снизилась до 4,2% в 1 кв. против 4,5% на 1 января, сам переход на МСФО 9 добавил около 30 б.п. к доле просрочке и 20 б.п. к доле реструктурированных кредитов. Коэффициент покрытия вырос со 171% на 1 января до 178%

- Достаточность капитала 1-го уровня после перехода на МСФО 9 составила 12,2% на конец 1-го квартала против 11,2% на 1 января, эффект от перехода составил минус 20 б.п.