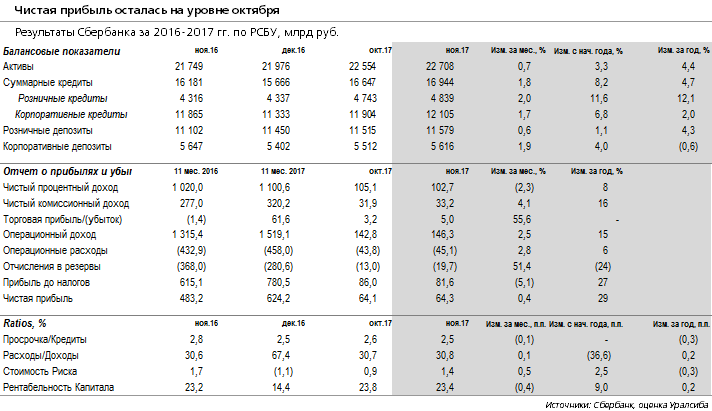

- Чистая прибыль за месяц осталась на октябрьском уровне в 64 млрд руб., ROAE составил 23,4% против 23,8% в октябре

- ЧПМ, по нашим расчетам, потеряла 20 б.п. за месяц и снизилась до 6,4%, ЧПД снизился на 2% за месяц

- Чистые комиссии, напротив, прибавили 4% за месяц и ускорили рост до 16% год к году

- Расходы/доходы остались на уровне около 31%

- Стоимость риска выросла до 1,4% в ноябре против 0,9% в октябре, но это все еще ниже уровней 2 и 3 кв. (тогда показатель составлял более 2%)

- Розничные кредиты выросли на 2% за месяц и на 11,6% с начала года, в ноябре объем выдач по всем видам розницы установил новые рекорды

- Корпоративные кредиты в номинальном выражении выросли на 1,7% за месяц и на 6,8% с начала года, за вычетом переоценки рост за месяц составил 1,3%. Объем выдач за 11 мес. согласно менеджменту превысил уровень за 11 мес. 2016 г. на 22%

- Вклады за месяц выросли на 0,6% в номинальном выражении и на 0,3% за вычетом переоценки, корпоративные счет ана 1,9% в номинальном выражении и на 0,7% без переоценки

Мы позитивно оцениваем сохранение банком достаточно высокой рентабельности капитала. Снижение маржи является ожидаемым событием, и пока банку удается компенсировать это наращиванием комиссий и прочими доходами. Мы подтверждаем рекомендацию Покупать для бумаг Сбербанка и ждем публикацию новой стратегии 14 декабря.