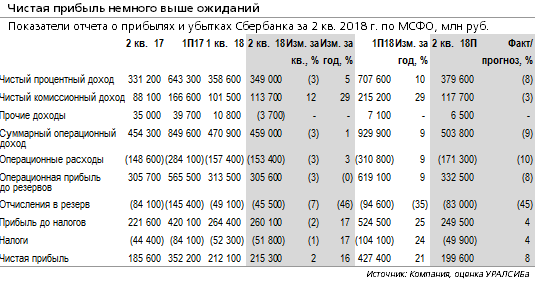

- Чистая прибыль на 8% выше наших и на 6% выше рыночных ожиданий, относительно 1 кв. 2018 г. прибыль выросла на 2%, ROAE составил 24% (на уровне 1 кв.)

- ЧПД на 8% ниже наших и на 6% рыночных ожиданий, однако ЧПМ (по расчетам банка) выросла на 20 б.п. за квартал до 5,8% (мы ждали +10 б.п.)

- Рост чистх комиссий год к году составил 29% (на 3 п.п. ниже нашего прогноза)

- Банк показал отрицательный результат по статье "прочие доходы", главным образом из-за убытков по ценным бумагам, оцениваемым по справедливой стоимости через прибыль/убыток

- Расходы оказались ниже ожиданий примерно на 10%, соотношение расходы/доходы составило 33% (мы ждали 34%, консенсус - 33%)

- Стоимость риска для кредитов, оцениваемых по амортизационной стоимости, составила всего 1%, однако суммарно с кредитами, оцениваемыми по справедливой стоимости, показатель составил 1,5% (мы ожидали 1,6%, консенсус - 1,5%)

- Корпоративный и розничный кредитный портфели прибавили около 6% за квартал, как мы и ожидали

- Банк отдельно зафиксировал прибыль продаваемого Денизбанка в размере 7 млрд руб. как прибыль от прекращенной деятельности

- Банк во 2 кв. стал применять ПВР-подход к расчету капитала и активов, это улучшило показатель достаточности базового капитала на 20 б.п. - он составил 11,3% (по стандартному подходу - 11,1%) против 12,2% в 1 кв., достаточность общего капитала составила 12% против 12,7% в 1 кв. (без ПВР похода она снизилась бы еще сильнее - до 11,5%)

Мы расцениваем результаты как нейтральные для банка, фокус, по всей видимости, останется на геополитических факторах