Сбербанк показал сильные результаты за 2018 г. по МСФО, которые совпали с нашими ожиданиями и общим консенсусом.

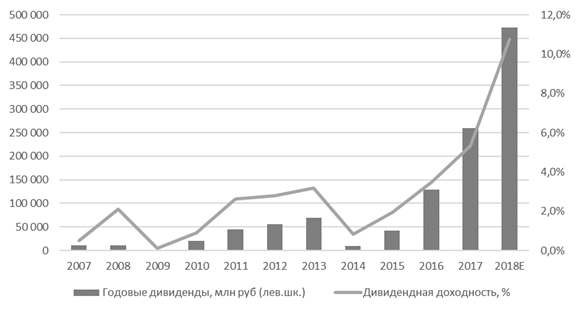

Банк сохранил устойчивый рост и хорошие темпы притока вкладов от населения. Сбербанк — это крупнейший банк Восточной Европы, самый привлекательный актив в банковском секторе по рентабельности капитала (23,1%). По нашим оценкам, годовая дивидендная доходность банка за 2018 г. может достичь рекордных 10% — вдвое больше, чем годом ранее. Балансовая стоимость на акцию всего на 16% меньше текущей стоимости бумаги.

Если доля дивидендных выплат от чистой прибыли составит 50%, то их размер достигнет рекордных 417 млрд руб или 20,1 рублей на акцию. Рекордные выплаты Сбербанка — одна из основных причин, почему в этом году годовые дивидендные выплаты (без учета промежуточных) могут превысить 1,9 трлн руб. (+35%), а дивидендная доходность российских компаний — превзойти рекордные 7%.

Главная актуальная проблема — бумаги Сбербанка теснее остальных коррелируют с динамикой рубля и ОФЗ. В связи с последними событиями мы считаем, что риски введения санкций США против первичного рынка ОФЗ существенно выросли и, следовательно, акции банка останутся под давлением в ближайшее время. В этих условиях, безусловно, стоит ждать существенной просадки бумаг до 170 руб. на акцию и даже ниже, если жесткий сценарий санкций, подразумевающий ограничения в отношении ОФЗ, все же реализуется. После этого динамика котировок нормализуется, возможен даже рост бумаг, но ниже консенсус-прогноза аналитиков.

Консенсус-цель на горизонте 12 месяцев — 314 руб./акция, или +53% от текущих уровней.

Динамика дивидендов Сбербанка

Источник: ITI Capital, Сбербанк

Стабильность и надежность

В 2018 г. банк увеличил чистую прибыль на 11,1%, до 831,7 млрд руб. Чистая прибыль за 4К18 увеличилась до 176,2 млрд руб. (+2,2% г/г), прогноз — 175,28 млрд руб. Чистые процентные доходы за 2018 г. выросли на 3,5% г/г, до 1,4 трлн руб., чистые комиссионные доходы — на 18,1%, до 445,3 млрд руб., чистые непроцентные доходы — на 12,3%, до 64,4 млрд руб. Прибыль на обыкновенную акцию от продолжающейся деятельности за 2018 г. составила 38,13 руб. (+15,4% г/г). За 4К18 прибыль на акцию составила 8,4 руб.

За 2018 г. банк нарастил количество кредитов для юридических лиц на 12,9%, до 14,3 трлн руб., кредиты физическим лицам увеличились на 25%, до 6,76 трлн руб. Общий кредитный портфель вырос за год на 16,5%, до 21,82 трлн руб. Средства клиентов увеличились на 15,3%, до 20,9 трлн руб. В частности, средства физических лиц увеличились на 9,9%, до 13,5 трлн руб., средства корпоративных клиентов — на 26,6%, до 7,4 трлн руб.

Сбербанк перенес ожидаемый срок закрытия сделки по продаже дочернего турецкого Denizbank с первого квартала на первое полугодие 2019 г.

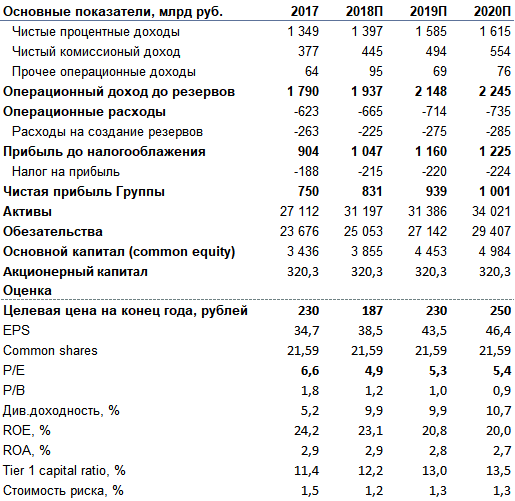

Источник: ITI Capital, Сбербанк

Сбербанк сегодня:

- Крупнейший банк в Европе и восьмой в мире по размеру прибыли на конец 2017 г. (749 млрд руб.

- Размер дивидендов по итогам 2018 г. может составить 20 руб./акция, а доходность — 10%

- Самый высокий в мировом банковском секторе показатель ROE

- Активный рост кредитного портфеля и рекордно низкий уровень просроченной задолженности

- Активные клиенты Сбербанка — 60% населения России

- Доля Сбербанка в совокупном объеме банковских депозитов в России составляет немногим менее 50%, а в совокупном кредитном портфеле — более 30%

- 151 млн клиентов, из которых 135 млн в России; география присутствия — 22 страны

- 17,5 млн действующих кредитных карт; 121,5 млн действующих дебетовых и 818 тыс. корпоративных карт