В мире, где интернет-мемы порой отражают колебания рынка, Китаю нет равных. В начале марта акции континентального Китая упали на 15%. Это было крупнейшее двухнедельное падение за последние несколько лет. На сайте микроблогов Китая Weibo широкое распространение получило видео, в котором овца застряла в изгороди на холме, а путешественник поднимается на гору, чтобы освободить ее. Описание к видео гласит: "Национальная сборная пришла меня спасти". Национальная сборная – это своего рода аллегория, под которой подразумевается, что крупные государственные компании Китая вмешиваются и стабилизируют рынок, покупая акции в момент их падения.

В мире, где интернет-мемы порой отражают колебания рынка, Китаю нет равных. В начале марта акции континентального Китая упали на 15%. Это было крупнейшее двухнедельное падение за последние несколько лет. На сайте микроблогов Китая Weibo широкое распространение получило видео, в котором овца застряла в изгороди на холме, а путешественник поднимается на гору, чтобы освободить ее. Описание к видео гласит: "Национальная сборная пришла меня спасти". Национальная сборная – это своего рода аллегория, под которой подразумевается, что крупные государственные компании Китая вмешиваются и стабилизируют рынок, покупая акции в момент их падения.

В ставшем популярным видео мы видим неожиданный поворот событий. Путешественник освобождает овцу, но она теряет равновесие и падает с холма. Разговоры о спасательной операции со стороны национальной сборной велись в течение нескольких дней, но китайские акции продолжили падение, сводя на нет все достижения 2020 года.

9 марта 2021 года национальная сборная наконец-то прибыла. В государственных СМИ появилась информация о покупке китайских акций крупными государственными страховыми компаниями. По стечению обстоятельств, несмотря на вмешательство, падение фондового рынка продолжилось, и он достиг своего дна. Для сторонних наблюдателей, которые лишь изредка интересуются китайскими рынками, произошли вполне закономерные события: акции колеблются от резкого взлета до спада на фоне слухов и действий внутридневных спекулянтов, а правительство в конечном итоге восстанавливает спокойствие на рынке.

Расширение доли рынков (в трлн долларах США)

*Включая Гонконг

Источник: Всемирная федерация бирж, Банк международных расчетов

Но если смотреть на произошедшие события глазами экспертов, то китайский фондовый рынок ранее не сталкивался с подобным. Падение китайских акций произошло одновременно со снижением американского фондового индекса NASDAQ, который включает в себя акции высокотехнологичных компаний. По мнению известного китайского экономиста Гуань Цинъю, основным триггером развития событий стала нервозность по поводу роста инфляции в США. Рост доходности американских облигаций, возникший вслед за повышением инфляции, вызвал неготовность инвесторов по всему миру идти на риск и сильно ударил по китайским рынкам. Иностранные инвесторы, которые способствовали биржевому буму на фондовом рынке Китая в прошлом году, ушли с рынка. По аналогичным причинам управляющие крупными китайскими фондами также поспешили сократить свои активы.

Иными словами, распродажа активов лишь подтвердила два важных аспекта прогресса, достигнутого рынком ценных бумаг Китая. Китайский рынок стал более развитым и в большей степени зависим от ситуации на мировых финансовых рынках. В то же время ставший популярным интернет-мем о появлении национальной сборной для оказания поддержки китайским рынкам раскрыл отличительную особенность финансирования экономики Поднебесной, находящейся под строгим контролем у государства, а также показал отличительные особенности китайского рынка, которые играют все более весомую роль для остального мира.

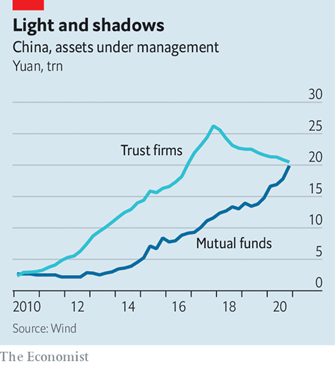

Всего каких-то пять лет назад ни один анализ финансового рынка Китая не обошелся бы без подробного изучения "теневого" банковского сектора. Официальные банки находились под слишком строгим контролем у государства, чтобы удовлетворять потребности в кредитовании в условиях быстрорастущей экономики Китая. Фондовый рынок и рынок облигаций были недостаточно развиты. Был упущен из виду тот факт, что возникли "теневые", слабо контролируемые банковские учреждения, готовые выдать кредит каждому, кто может предоставить залог, особенно строительным и горнодобывающим компаниям.

Китайские банки, несмотря на свою консервативность, сыграли большую роль в развитии "теневого" банковского сектора. Китайским банкам удавалось обходить ограничения по депозитным ставкам, направляя сбережения в непрозрачные "услуги управления капиталом" через "теневые" компании. Подобные услуги предлагали доходность более 10%. Более того, государственные банки Китая при оказании подобных услуг предоставляли неофициальную гарантию возврата инвестиционных вложений, что заставляло инвесторов думать, что их средства застрахованы, как если бы они были размещены на депозитах. В результате активы "теневого" банковского сектора достигли 28,5% от совокупного объема активов китайских банков, зафиксированного в 2016 году.

Примерно в то же время ряд крупных дефолтов предупредил регулирующие органы Китая о надвигающей опасности. Китайские власти начали борьбу с "теневыми" банковскими структурами. Они вынудили трастовые компании увеличить свои денежные резервы. Также власти запретили банкам предоставлять гарантии по "услугам управления капиталом", таким образом, положив начало новой индустрии профессиональных фондов, побуждая банки создавать официальные подразделения по управлению активами, подобно тому, как работают группы компаний по управлению активами на рынках развитых стран.

Банкам в Китае запрещено инвестировать в акции, но такие ограничения не распространяются на новые подразделения. Тем не менее новые подразделения уже не могут предоставлять гарантии по возврату инвестиционных вложений. В договорах теперь добавлен пункт, что в условиях экономического спада инвесторы понесут убытки. Подразделения некоторых банков самостоятельно управляют своими активами, а другая часть привлекает для этого управляющие компании со стороны. При этом большая часть инвестиций поступает на фондовый рынок.

Доступность мобильных платежных сервисов предоставила простым гражданам еще один способ распоряжения своими денежными средствами. В несколько кликов пользователи сервисов Alipay или WeChat Pay могут выбрать подходящий им товар из сотен предложенных. Около 100 млн частных инвесторов в Китае уже давно полагают, что они могут обойти профессиональных инвесторов. Но за последние несколько лет всё изменилось. "В настоящий момент многие инвестируют рекордными темпами в паевые инвестиционные фонды", - сказал Дезире Ван из JPMorgan Asset Management. Подобно тому, как частные инвесторы открыто заявляли в социальных сетях о прибыльности определённых акций, теперь они обсуждают, хвалят и критикуют деятельность различных топ-менеджеров инвестиционных фондов Китая.

Фонды также претерпели ряд изменений и стали более совершенными. "После мирового финансового кризиса китайские инвесторы вернулись из Лондона и Нью-Йорка обратно на рынки Гонконга и Шанхая, получив определенный инвестиционный опыт, - сказал управляющий активами в компании Aberdeen Standard Investments Луис Луо. Фонды, которые когда-то ограничивались лишь предоставлением услуг по управлению классическими финансовыми инструментами, стали привлекать специалистов для запуска хедж-фондов.

"Выход из тени"

Источник: Wind

Подобные тенденции получили отклик у крупных паевых инвестиционных фондов Китая. У каждого из трех крупнейших паевых инвестиционных фондов - China Asset Management, e-Fund и Southern Asset Management – активы, находящиеся в управлении, превысили 1 трлн. юаней. Прогнозируется, что темпы роста китайских паевых инвестиционных фондов и подразделений банков, управляющих активами, приведут к увеличению доли профессионально управляемых активов в Китае с 96 трлн юаней ($14,7 трлн) в 2020 году примерно до уровня в 244 трлн юаней к 2029 году, или почти до нынешнего уровня активов, находящихся под управлением в США.

Отчасти увеличение доли произойдёт благодаря сектору хедж-фондов, обладающему определенной китайской спецификой. Регулирующие органы Китая запрещают короткие продажи определённых акций. Однако появилось большое количество крупных инвестиционных фондов, портфели которых включают активы мировых финансовых рынков и активы китайского рынка, как частных компаний, так и публично торгуемых на бирже.

По словам Гокул Ларойя из банка Morgan Stanley, операции хедж-фондов Китая становятся все более похожими на операции мировых финансовых центров. В частности, под управлением самого крупного хедж-фонда Китая Hillhouse Capital Management под руководством Чжан Лей находятся активы на сумму около $70 млрд. Некоторые из хедж-фондов, ориентированные на Китай, имеют штаб-квартиру за рубежом. Например, хедж-фонд Himalaya Capital, управляемый в Сиэтле под руководством Ли Лу, который когда-то считался потенциальным преемником Уоррена Баффета. Инвесторы в Китае взвешенно принимают свои инвестиционные решения. Когда в прошлом году стало известно, что Ли Лу увеличил свою долю в Почтово-сберегательном банке Китая, инвесторы последовали его примеру. Акции банка, который долгое время считался консервативным государственным кредитором, с октября прошлого года подорожали вдвое.

Да здравствует мир!

Управление активами со стороны профессиональных фондов приближается сейчас к своему переломному моменту. Частные инвесторы по-прежнему составляют около 80% среднедневного объема торгов на фондовом рынке Китая. В США, даже несмотря на ошеломляющий рост дневного торгового оборота, на долю частных инвесторов приходится всего около четверти объёма торгов. Тем не менее, доля институциональных инвесторов в рыночной капитализации Китая увеличилась с 30% в 2012 году до уровня примерно 50%. При таких темпах роста доля институциональных инвесторов в ежедневном объеме торгов может составить вплоть до 50% в течение последующих пяти лет. Для иностранных компаний бурное развитие китайских рынков может стать удачным стечением обстоятельств. Однако Китай сталкивается с рядом трудностей.

На протяжении долгого времени многие официальные лица в Китае опасались, что коварные западные "волки" подомнут под себя банковский сектор Китая. Но Сюй Чжун, высокопоставленный банковский чиновник, заметил ещё в 2019 году, что проблема на самом деле заключалась в ином. "Китай недостаточно открыт для мира", - сказал он. Это тормозило развитие Китая; конкуренция была необходима, чтобы подтолкнуть местные китайские компании к дальнейшему развитию. Отсутствие открытости миру противоречит доктрине президента Китая Си Цзиньпина о том, что Китай должен быть уверен в своей системе. В заключение он добавил, что Китаю следует быть смелее.

Еще многое предстоит сделать

Источник: Wind, ФРС США

Позиция Сюй Чжун получила наибольшее признание. Существует два различных, но тесно связанных между собой направления, которые будут способствовать в дальнейшем более тесному взаимодействию китайских и мировых финансовых рынков. Первый показатель открытости Китая миру - это открытие рынка капитала Китая для иностранных инвесторов. Темпы роста инвестиций в Китай значительно увеличились, начиная с 2018 года. Включение многих китайских акций в состав мировых фондовых индексов, например в состав индекса MSCI, привело к притоку средств пассивных фондов на десятки миллиардов долларов в год. Также наблюдается резкий рост доходности государственных облигаций и облигаций коммерческих банков Китая с государственной поддержкой, которые являются заманчивой альтернативой облигациям со сверхнизкой доходностью в других странах.

Позиция Сюй Чжун получила наибольшее признание. Существует два различных, но тесно связанных между собой направления, которые будут способствовать в дальнейшем более тесному взаимодействию китайских и мировых финансовых рынков. Первый показатель открытости Китая миру - это открытие рынка капитала Китая для иностранных инвесторов. Темпы роста инвестиций в Китай значительно увеличились, начиная с 2018 года. Включение многих китайских акций в состав мировых фондовых индексов, например в состав индекса MSCI, привело к притоку средств пассивных фондов на десятки миллиардов долларов в год. Также наблюдается резкий рост доходности государственных облигаций и облигаций коммерческих банков Китая с государственной поддержкой, которые являются заманчивой альтернативой облигациям со сверхнизкой доходностью в других странах.

У китайских рынков существует большой потенциал для роста. На китайском фондовом рынке иностранным инвесторам принадлежит около 5% китайских акций. Для сравнения: иностранные инвесторы владеют порядка 25% американских акций. В то же время иностранные инвесторы владеют всего 3% китайских облигаций по сравнению с долей около 30% на рынке США, и в подавляющем большинстве иностранные инвесторы вкладывают свои средства в государственные облигации. Проблема корпоративного долга Китая по-прежнему окутана неопределённостью.

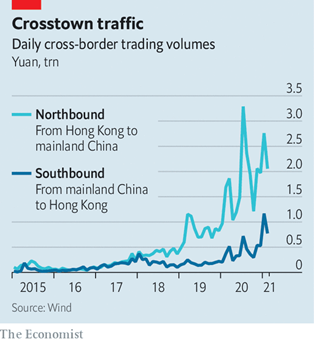

Опасения иностранных инвесторов связаны не только с тем, смогут ли они вложить свои деньги в Китай, но и с тем, смогут ли в дальнейшем свободно вывести свои средства из страны. Процедура вывода средств из Китая была упрощена. Благодаря системе конвертации акций на Гонконгской фондовой бирже, которая позволила торговать китайскими акциями, ежедневные объемы трансграничной торговли в Китае увеличились в 40 раз, начиная с 2015 года. Репатриация прибыли через схему квалифицированного институционального инвестора обычно занимала до шести месяцев. Теперь это занимает несколько дней. Инвесторы столкнутся с серьёзными трудностями, если китайские рынки вдруг рухнут, как это было в 2015 году. Тогда правительство Китая ввело ограничения для иностранных инвесторов по выводу средств из страны.

Второй показатель открытости Китая миру - это присутствие иностранных институтов. Инвестиционные банки долго рекламировали потенциал Китая, однако им было дозволено расширить своё присутствие лишь на континентальном Китае. Процесс развивается более быстрыми темпами, в немалой степени благодаря ухудшению отношений между США и Китаем. Банки Уолл-стрит, как полагают в Пекине, являются авторитетными лоббистами в Вашингтоне. Американский инвестиционный банк Goldman Sachs, который создал совместное предприятие в Китае в 2004 году, подал заявку на приобретение 100%-ной доли своего китайского инвестиционного подразделения. Ряд других иностранных банков, в том числе Morgan Stanley и UBS, также расширяют свой бизнес в Китае.

Оптимистичные прогнозы связаны с тем, что эти инвестиции со временем принесут дивиденды. Иностранные инвесторы неоднократно заявляют, что Китай - это долгосрочный стратегический проект. Китайской полупроводниковой компании SMIC благодаря IPO на Шанхайской фондовой бирже в июле 2020 года удалось собрать рекордные $6,6 млрд инвестиций. IPO компании SMIC стало крупнейшим в Китае, начиная с 2010 года. "Это действительно побудило инвесторов проявлять больше интереса к IPO и выходить за рамки простой торговли ценными бумагами на вторичном рынке", - сказала глава отдела ценных бумаг Китая в Goldman Sachs Кристина Ма. Чтобы стать инвестиционным банком, предоставляющим полный спектр услуг, требуется определённый набор лицензий, по крайней мере: для управления активами, для проведения андеррайтинга и для биржевой торговли. Некоторым компаниям удалось получить подобные лицензии. "Больше не существует различий между иностранными и местными компаниями при работе на рынке Китая", - говорит председатель совета директоров UBS Securities Юджин Цянь.

Пессимистичные прогнозы связаны с тем, что Китай так и останется рынком будущего. Глава иностранного банка в Шанхае сравнивает требования регулирующих органов Китая с "тестом на подлинность". Для получения лицензий на осуществление деятельности в банках должны быть созданы целые подразделения андеррайтеров и риск-менеджеров, обладающие нужной квалификацией. Подобные требования лишь увеличивают расходы на персонал до того, как будет получен какой-либо доход. Американский управляющий фондами Vanguard недавно приостановил планы по запуску собственного паевого инвестиционного фонда в Китае, сославшись на время, необходимое для создания значимого присутствия в Китае.

Компании, которые приходят на китайский рынок, могут также столкнуться с проблемами иного характера. Британский банк HSBC долгое время был самым успешным иностранным коммерческим банком в Китае. Теперь он стоит перед сложным выбором между Пекином и США после того, как оказался втянутым в громкое дело, связанное с китайским телекоммуникационным гигантом Huawei. Банкам необходимо научиться взаимодействовать с правительством Китая, а также управлять своими инвестиционными портфелями, чтобы иметь хоть какие-то шансы на успех.

Планируемое IPO китайской финтех-группы Ant могло бы в полной мере показать всю силу китайского рынка капитала. Но вместо этого IPO финтех-группы Ant обнажило, насколько сильна власть китайского правительства. Правительство Китая отменило IPO в ноябре 2020 года, менее чем за 48 часов до начала торгов на фондовых биржах в Шанхае и в Гонконге. Жесткие регулирующие меры - наиболее очевидный способ контроля государства над рынками в Китае. Помимо него существуют еще два способа влияния со стороны правительства Китая.

Во-первых, даже если правительство Китая не вмешивается на регулярной основе в управление экономикой, государственные компании всё же бросают тень на повседневный бизнес. Государственные инвестиционные банки могут оказаться менее конкурентоспособными, чем новые иностранные игроки. Но большинство крупных компаний, приходящих на рынок капитала Китая, прекрасно осознают, что существует риск того, что большую часть своего бизнеса им, возможно, придётся отдать государственным игрокам.

Государственное регулирование в Китае также является инвестиционной силой, с которой нужно считаться. По данным исследовательской компании China Venture, государственные фонды, которые инвестируют в компании в приоритетных секторах, таких как производство микросхем, аккумулировали капитал на сумму около 9 трлн юаней и быстро развиваются. "Если они решат конкурировать в определенной области, их невозможно будет обыграть", - говорит глава крупной частной китайской инвестиционной компании.

Во-вторых, правительство Китая устанавливает жесткие требования на своих рынках. Это особенно остро ощущается при торговле иностранной валютой из-за осторожного обращения Китая с юанем. Несмотря на то, что теперь инвесторам стало проще выводить деньги заграницу, вступив на рынок Китая, они по-прежнему сталкиваются с множеством правил. Если, например, иностранные компании смогли аккумулировать приличную прибыль за счёт торговли на фондовом рынке Китая, они обычно должны вывести инвестиционную прибыль из страны, прежде чем направить накопленные средства в облигации. Более того, на рынке континентального Китая существует мало инструментов валютного хеджирования, что является препятствием для крупных инвесторов. Зарубежное хеджирование возможно, но это дорогостоящий процесс.

Доминирующий статус Китая

Мало кто решается бросить вызов правительству Китая. По словам главы китайского глобального хедж-фонда, одним из необычных аспектов континентального Китая является то, что регулирующие органы по ценным бумагам проводят выборочные проверки, появляются без предупреждения и требуют ответов на возникающие вопросы. "В Нью-Йорке придут с подобной проверкой только в случае ареста", - добавил он.

Тем не менее, контроль над рынками Китая может оказывать собственное влияние. Фондовый рынок и рынок облигаций Китая по капитализации уступает США, но, по определенным критериям, опережает фьючерсный товарный рынок США. Количество контрактов, заключенных в прошлом году на основных биржах Китая (в Даляне, Шанхае и Чжэнчжоу), было в шесть раз больше, чем у группы Чикагской товарной биржи. При этом объемы торгов были примерно равны.

Перекрестные торги на фондовых биржах материкового Китая и Гонконга

Источник: Wind

Дело не только в том, что у Китая большие планы в отношении товарно-сырьевых рынков, начиная от меди и заканчивая железной рудой. В Китае располагаются одни из самых ликвидных товарно-сырьевых бирж в мире. Меньшие объёмы контрактов облегчают участие небольших компаний в торговле. А также именно ограничения, с которыми сталкиваются китайские инвесторы при инвестировании в зарубежные компании, делают товарно-сырьевые биржи Китая столь привлекательными. "На зарубежных биржах больше возможностей для контрактов, но они не будут иметь подобную ликвидность, как на китайских биржах. В Китае большая часть контрактов ликвидны, и это открывает перед инвесторами большие возможности", - сказал Санни Фанг из Orient Futures, одного из крупнейших фьючерсных брокеров Китая.

Фьючерсный товарный рынок также показывает, насколько усилилось влияние Китая на ценообразование на международных рынках. В апреле 2020 года цена нефтяных фьючерсов в США рухнула ниже нуля впервые в истории в условиях рекордно низкого мирового спроса и переполненных нефтехранилищ. Китайские нефтяные фьючерсы, напротив, торговались на уровне около $30 за баррель, и трейдеры пользовались возможностью отправить нефть в аккредитованные биржей хранилища. Поставки нефти в Китай резко увеличились, и это помогло восстановить мировые цены на нефть до приемлемого уровня.

"Процесс ценообразования китайских фьючерсов прозрачен. Именно такую цену платят крупнейшие мировые потребители за сырьевые товары", - говорит основатель шанхайской брокерской компании Bands Financial Джон Браунинг. Неважно, где хранится нефть: в Китае или в Техасе, не должно быть разрыва между ценами.

Информация, поступающая с фондового рынка и рынка облигаций Китая, менее прозрачна. Она указывает на состояние и направление экономики Китая, что немаловажно, учитывая роль Китая в мире. Однако интерпретировать её непросто. По словам Сюй Ичэна из инвестиционного банка China International Capital Corporation, портфельные управляющие в китайских инвестиционных группах действуют по методике анализа акций по западному образцу, но они также принимают во внимание, какую решающую роль может оказать регулирование со стороны правительства в Китае. Рынок Китая – больше не казино. С этим приходится считаться международным компаниям и инвесторам при работе на китайском рынке. Тем не менее, они полагают, что им удастся выиграть.

Источник