Ограничительные меры, вызванные распространением COVID-19, ударили по экономике большинства стран мира. Хотя основной негативный эффект, по всей вероятности, будет виден в статистике по итогам первого квартала, оперативные данные, например, по продажам автомобилей, указывают на острую реакцию реального сектора экономики уже в феврале в Китае, Корее и Великобритании (в последнем случае, возможно, повлиял и фактор Brexit). В таблице ниже мы приводим данные по продажам автомобилей (источник: Bloomberg), изменению фондовых индексов и курсов национальных валют с начала года для десяти стран – лидеров по доле в мировом ВВП по оценке МВФ (оценка номинального ВВП в USD за 2019 год).

| США | 27.1% | S&P 500 | -31% | 14.7 | - | 19% | -11% |

| КНР | 17.9% | CSI 300 | -13% | 12.9 | -1.6% | -84% | -88% |

| Япония | 6.5% | TOPIX | -23% | 12.7 | -1.8% | 21% | 18% |

| Германия | 4.9% | DAX | -37% | 15.1 | -3.5% | -3% | -15% |

| Великобритания | 3.5% | FTSE-100 | -42% | 14.6 | -12.1% | -47% | -47% |

| Франция | 3.4% | CAC40 | -37% | 14.2 | -3.5% | 24% | -19% |

| Италия | 2.5% | FTSE MIB | -37% | 11.0 | -3.5% | 5% | 16% |

| Канада | 2.2% | S&P/TSX | -41% | 11.2 | -9.9% | 13% | 13% |

| Россия | 2.1% | Индекс РТС | -40% | 3.9 | -21.5% | 17% | -34% |

| Южная Корея | 2.1% | KOSPI | -31% | 15.2 | -7.5% | -17% | -41% |

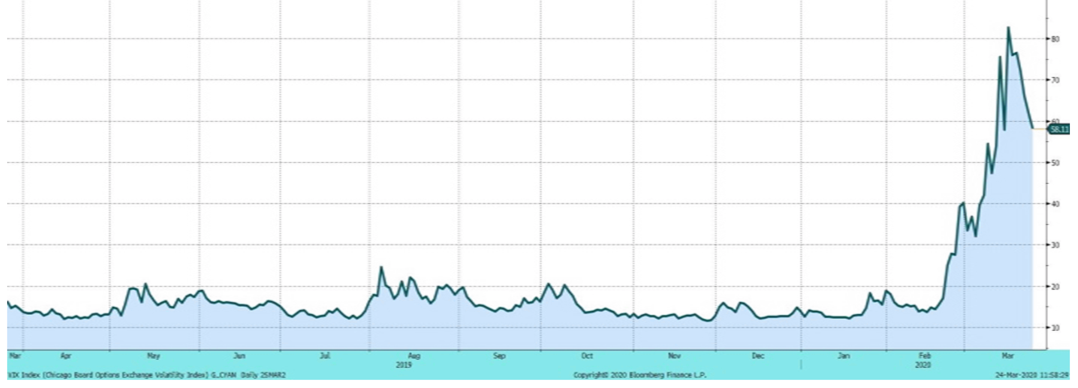

Волатильность на рынках акций в целом остается повышенной, что пока оставляет под сомнением возможность скорого возвращение рынков в фазу устойчивого роста. Однако мы не исключаем сценария восстановления котировок от текущих уровней, принимая во внимание (избыточно) нервозный характер торгов на рынке в начале марта. Понимая, что «глобальный карантин» значительно усиливает неопределенность в отношении прогнозов по финансовым показателям эмитентов, мы, тем не менее, считаем обоснованным утверждение о фундаментальной недооцененности российского рынка акций по отношению к мировым рынкам.

Индекс волатильности VIX (CBOE)

Источник Bloomberg

Для долгосрочных инвесторов, рассматривающих падение на рынке как возможность пополнения инвестиционных портфелей акциями РФ, мы подготовили список бумаг, которые потенциально могут оказаться более устойчивыми к фактору рецессии, чем сектор в среднем, за счет низкой долговой нагрузки и структуры продаж. Этот список приводится в информативных целях и не подразумевает каких- либо инвестиционных рекомендаций. Мы по-прежнему считаем возможным углубление спада в мировой экономике и сохранение повышенной волатильности на фондовых рынках.

Акции РФ: потенциальные кандидаты на включение в долгосрочный портфель по секторам

Черная металлургия

Факторы устойчивости: низкая долговая нагрузка

Факторы риска: высокая доля дивидендных выплат (100% FCF) ограничивает потенциал для увеличения дивидендов

Северсталь (CHMF), ММК (MAGN)

Нефтегазовый сектор

Факторы устойчивости: потенциал роста ден. потоков за счет девальвации рубля, возможность увеличения доли прибыли, направляемой на дивиденды

Факторы риска: падение цен на нефть

Лукойл (LKOH), Газпром (GAZP),

Газпром нефть (SIBN), Татнефть ап (TATNP)

Электроэнергетика

Факторы устойчивости: низкая зависимость от внешних рынков, возможность изменений в див. политике

Факторы риска: высокая регуляторная нагрузка, возможная необходимость инвестиций в обновление мощностей

Мосэнерго (MSNG), ОГК-2 (OGKB), ФСК ЕЭС (FEES)

Финансовый сектор

Факторы устойчивости: фокус на внутреннем спросе, повышение рентабельности в случае роста процентных ставок

Факторы риска: возможность ухудшения качества кредитного портфеля

Московская биржа (MOEX), Сбербанк ап (SBERP), ВТБ (VTBR)

Прочее

Магнит (MGNT) – рост спроса на товары первой необходимости

Группа ЛСР (LSRG) – лидер строительного сектора по дивидендной доходности (14%)

Фосагро (PHOR) / Акрон (AKRN) – возможно сохранение спроса на удобрения (сезонный фактор)