Именно поэтому стратеги из Goldman Sachs рекомендуют покупать активы в местной валюте в таких странах, как Россия и Бразилия, экономики которых, по мнению экспертов, наиболее устойчивы к повышению ставки ФРС.

Учитывая то, что экономика США на данный момент находится в одном из лучших за последние годы состояний, чтобы противостоять более высоким процентным ставкам, инвесторы рассчитывают на то, что развивающиеся рынки будут продолжать оставаться высокодоходными. Одновременно, участники скептически относятся к тому, что Трамп будет активно расширять протекционизм, препятствуя росту развивающихся экономик.

Инвесторы скорее боятся остаться с малой долей активов развивающихся рынков, в то время как риск протекционизма ослабнет, а ралли на развивающихся рынках продолжится. При том, что страны с развивающейся экономикой находятся в более выгодном положении, чтобы преодолеть ожидаемое трехкратное повышение ставки ФРС в нынешнем году.

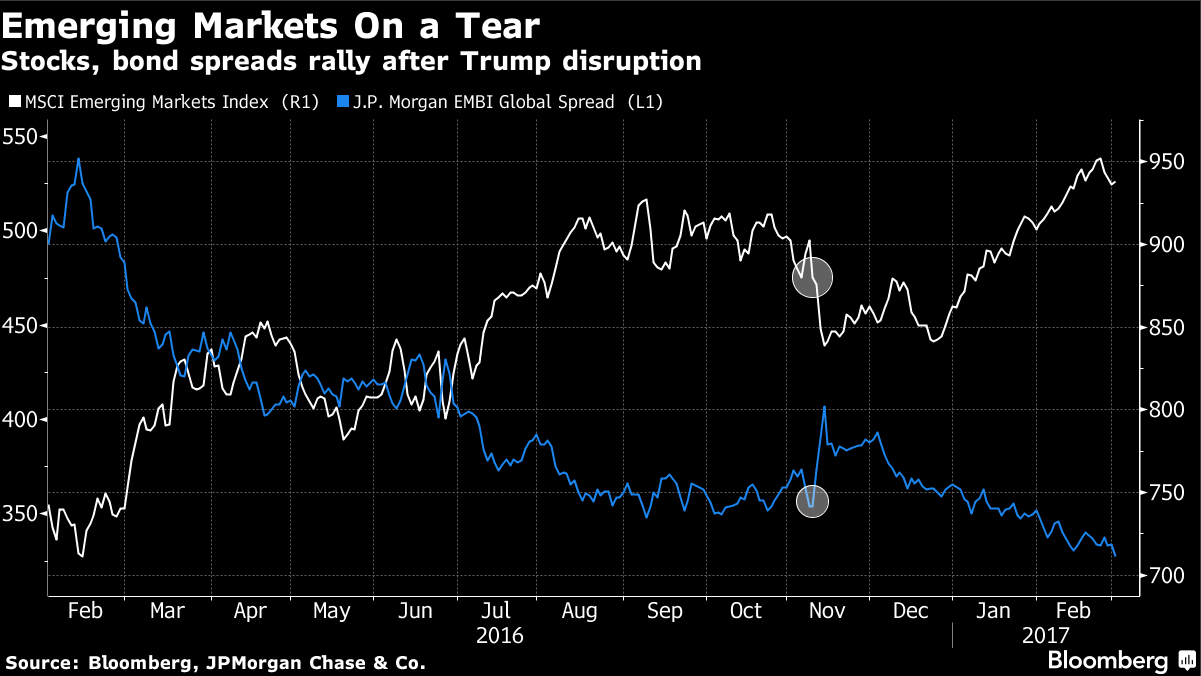

Ещё недавно перспектива повышения ставок в США пугала инвесторов. Индекс MSCI Emerging Markets Index в течение месяца снизился на 14%, после чего глава ФРС Бернанке в мае 2013 года впервые заявил о том, что начнет сокращать стимулы. Однако теперь портфельные менеджеры не придают монетарному ужесточению в Штатах большого значения, т.к. им нравятся экономические тенденции в развивающихся странах.

Сейчас Бразилия и Россия постепенно выходят из рецессии, а экономический рост развивающихся стран, как ожидается, более чем в два раза превысит аналогичный показатель развитых стран. Это подтверждает и тот факт, что экономические показатели развивающихся стран ни разу с 2010 года так часто не превышали ожиданий аналитиков, о чем свидетельствует индекс экономических неожиданностей Citi Economic Surprise Index.

Тем временем инфляция в развивающихся странах достигла многолетних минимумов, давая более высокую отдачу от инвестиций в развивающиеся рынки. В России реальная доходность по 10-летним облигациям составляет 3,5 процента, а в Бразилии - 5,5 процента, по сравнению с менее чем 1% в США и отрицательной доходностью в ЕС. Это способствует значительному притоку инвестиционных средств в развивающиеся рынки через carry trade, свидетельством чему является, к примеру, относительная стабильность и дороговизна рубля, а также высокий спрос на новые выпуски ОФЗ.

Эксперты считают, что по сравнению с предыдущими годами, нынешний цикл повышения ставок ФРС не будет иметь сильного воздействия на развивающиеся рынки. Это подтверждается притоком средств в фонды облигаций развивающихся стран, рост которого в первую неделю марта достиг пятинедельного максимума в $2,1 млрд.

Однако если Трамп сможет в полной мере реализовать свои протекционистские обещания, а более значительные темпы инфляции в Штатах заставит ФРС быстрее, чем ожидают инвесторы, повышать ставку, – это может спровоцировать потрясения на долговом рынке и вызвать распродажу на развивающихся рынках.

По материалам bloomberg.com

БКС Экспресс