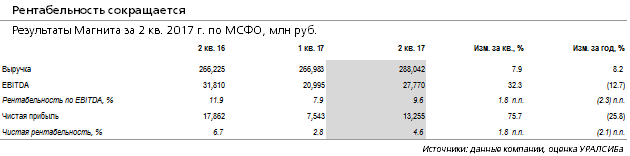

Результаты за 2 кв. 2017 г. по МСФО: рост выручки ускорился, но рентабельность оказалась под давлением

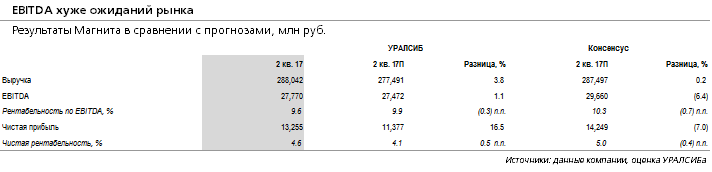

EBITDA на 6% ниже ожиданий рынка. Магнит (MGNT LI – Держать) опубликовал неаудированные результаты за 2 кв. 2017 г. по МСФО, которые оказались на уровне ожиданий рынка по выручке, но разочаровали на уровне EBITDA. Выручка возросла на 8% (здесь и далее – год к году) до 288 млрд руб., что на 4% ниже нашего прогноза, но совпадает с консенсусным. Рост выручки оказался существенно ниже, чем у X5 Retail Group (FIVE LI – ПОКУПАТЬ) или Ленты (LNTA LI – Нет рекомендации), показавших рост на 27,7% и 16,3% соответственно. EBITDA снизилась на 13% до 27,8 млрд руб., что ниже консенсус-прогноза на 6% и предполагает рентабельность по EBITDA на уровне 9,6% (сокращение на 2,3 п.п) против ожидавшихся рынком 10,3%.

Сопоставимые продажи сократились на 1,4%. Сопоставимые продажи Магнита во 2 кв. 2017 г. упали на 1,4% при росте среднего чека на 2,2% и падении трафика на 3,5%. Для сравнения этот показатель у X5 Retail Group вырос за тот же период на 6,6%. Как и в прошлом квартале особенно сильное падение сопоставимых продаж было зафиксировано в сегменте гипермаркетов и в подразделении «Магнит Семейный»– на 10,0% и 7,9% соответственно. Сеть магазинов Магнита за 2 кв. 2017 г. выросла на 535 магазинов до 14 844, в том числе 11 114 магазинов шаговой доступности, 240 гипермаркетов, 190 магазинов «Магнит Семейный» и 3 300 косметических магазинов. Общая торговая площадь увеличилась на 14% до 5 320 000 кв. м.

Мы сохраняем осторожный взгляд на акции компании. Во втором квартале Магнит активизировал открытия новых магазинов и показал ускорение темпов роста выручки. В тоже время рост остается значительно более медленным, чем у X5 Retail Group, а рентабельность оказалась под давлением, что может разочаровать рынок. Мы подтверждаем рекомендацию Держать для акций Магнита.