Тикеры из выпуска: BGS (американская продуктовая компания BG), С (финансовый конгломерат Citigroup), BP (нефтегазовая компания BP), 2222 (нефтяная компания Saudi Aramco), MS (финансовый конгломерат Morgan Stanley).

Сегодня мы разберем с вами одну очень интересную книгу. Она называется «Оценка компаний», а ее авторы — Ник Антилл и Кеннет Ли.

О чем книга, понятно из названия. Компании постоянно меняют свою стоимость, потому что их оценивают участники рынка. И в итоге каждый участник имеет собственные представления о стоимости компании. А в стандартах отчетности всегда останется место для интерпретации. Поэтому очень важно понимать, как происходит оценка, чтобы не потеряться в различных мнениях «авторитетных источников».

Российским инвесторам сейчас особенно непросто. Но в книге приводится фраза, которая подходит к нашей ситуации. Процитирую:

Какой бы высокой ни была неопределенность глобальной экономики, необходимость понимания природы ценности активов и путей повышения их стоимости остается важнейшей задачей для инвесторов

Об авторах

Прежде чем перейти к самой книге, давайте посмотрим на авторов.

Ник Антилл — преподаватель и консультант в области энергетики и финансов, компаньон в компании BG Training и консультант в Citigroup. Ник работал экономистом в BP и Saudi Aramco, 16 лет был в Сити аналитиком энергетических компаний. В итоге он стал главой представительства Morgan Stanley в Европе.

Кеннет Ли — бухгалтер и консультант по налогам, занимался финансовым обучением. Работал с аналитиками крупнейших банков. Также Кеннет был в Citigroup аналитиком по финансовой отчетности и оценке. Член Института дипломированных бухгалтеров в Ирландии, Института ценных бумаг, сотрудник Института налогообложения в Ирландии и обладатель диплома CFA.

Как видим, авторы достаточно маститые и с большим практическим опытом.

В целом о книге

Вообще книга достаточно старая, первая публикация была в 2005 году. И тонкости стандартов отчётности устарели. Как минимум, GAAP и МСФО сейчас имеют меньше различий. В одном из отзывов на книгу прямо говорится, что лучше держать под рукой актуальные стандарты и сверяться. Хотя базовые принципы анализа, конечно, остаются актуальны.

Можно считать, что эта книга – учебное пособие для магистратуры или курсов повышения квалификации, для финансистов и экономистов. И потому нужно быть готовым «попотеть» над содержимым. Некоторые моменты знакомые и известные, но рассматриваются глубоко, с математикой и статистикой.

Авторы постепенно наращивают сложность и комплексность методов оценки по ходу книги. В итоге проводится полноценный анализ компаний с отраслевыми тонкостями.

Методики и подходы в книге

Методы анализа, оценки и прогнозирования в книге описываются достаточно подробно. Но всё же без специальных знаний будет непросто, может не хватить подробностей и объяснений понятным языком.

Теория

Какие советы мы можем найти в теоретических главах?

Для анализа доходов и прибыли авторы предлагают четыре основных метода. Первый — использовать денежный поток на акционерный капитал, дисконтировать дивиденды. Второй — денежный поток на капитал, модель DCF. Третий — метод экономической прибыли на акционерный капитал по остаточному доходу. Четвертый — метод экономической прибыли на капитал, модель добавленной экономической стоимости EVATM.

Речь идет о том, что собственный капитал компании может быть оценен по-разному. Либо дисконтированием свободного денежного потока, либо поправкой балансовой стоимости с учетом экономической прибыли. Точно так же и с капиталом компании в целом.

Стандартная модель оценки капитальных активов САРМ непоследовательна в учете долгового финансирования. Из альтернатив – теория арбитражного ценообразования и трехфакторная модель Фамы-Френча.

Авторы модифицируют общепринятую схему WACC/DCF, с учётом премии за долговой риск. Формулы расчета WACC по-другому учитывают рост финансового рычага на WACC. Также их можно заменить более прозрачным расчетом по скорректированной текущей стоимости APV.

А еще авторы предлагают оценивать сначала бизнес в целом — долг плюс собственный капитал, а потом вычитать обязательства. Это позволяет разделить вопросы оценки стоимости компании и ее финансирования.

При анализе денежных потоков может потребоваться скорректировать цифры отчетности, сделать их более достоверными для целей оценки. Авторы считают, что не стоит использовать корпоративные прогнозы и конечную стоимость, основанную на прогнозируемом темпе роста и доходности на используемый капитал. Вместо этого используют модель денежной доходности инвестиций CFROI. Она разделяет задачи моделирования существующих и будущих активов вместе с соответствующими денежными потоками.

Краткая информация об МСФО

Авторы рассматривают цели создания стандартов финансовой отчётности, сравнивают МСФО и US GAAP.

Главный вопрос в этом разделе: какая информация требуется инвесторам и насколько стандарты отчетности помогают её получить.

Но мы посмотрим только на нематериальные активы. Это актуально для оценки IT-компаний, сектора фармы и биотех.

Бухгалтерский учет нематериальных активов – непростая задача. Важно достоверно определять их стоимость, потому что потенциальные нематериальные активы могут не удовлетворять общему определению актива. Необходимо подтверждать, что компания контролирует нематериальное имущество и что от него в будущем ожидается экономическая выгода.

Исключение составляют НИОКР. Например, разработка – применение научных результатов для улучшения или развития продукта, услуг либо процессов. Такие затраты на разработки должны быть капитализированы, иначе их нужно списывать как расходы.

Отчетность по нематериальным активам обычно не отражает их экономическую сущность. Прежде всего по активам, созданным внутри компании. Авторы пишут, что они часто подвергаются списанию.

Нематериальные активы открывают пространство для манипулирования – особенно при выборе срока их полезной службы.

И поскольку не всегда можно разделить капитальные и текущие затраты на создание нематериальных активов, авторы предлагают ввести ограничение. Принять, что для большой части компаний доходность на вложенный капитал не становится равной стоимости капитала, независимо от срока экстраполяции. Это признание того, что прибыли в финансовой отчетности завышены. И не следует считать, что они соответствуют экономическим реалиям.

Оценка компании. Объединяем теорию и практику

После разбора теоретических основ и особенностей стандартов отчётности авторы переходят к практике. Разберём в общих чертах их подход к оценке и прогнозированию.

Оценка компании состоит из прогноза финансовых результатов на определенный период времени и определения стоимости компании в конце этого периода (терминальной стоимости). Авторы отмечают, что наибольшие сложности в оценке – это определение терминальной стоимости компании.

Ещё проблема в том, что многие активы, которые следует капитализировать, не отражены в отчетности.Поэтому важно понимать, как можно дополнить и уточнить отчёт о прибылях и убытках, а также баланс.

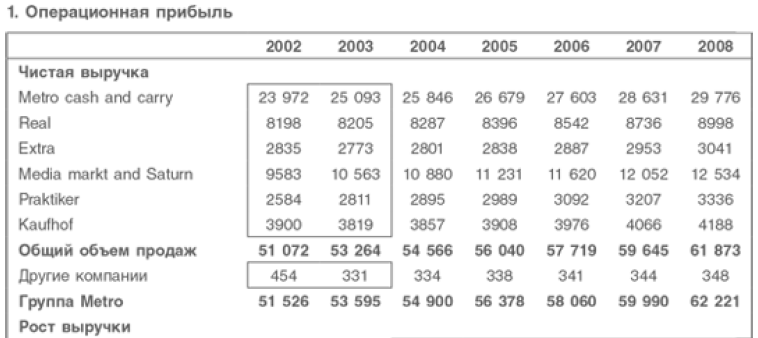

В качестве простого примера авторы разбирают немецкую Metro.

Первый этап — подготовка к оценке компании. Нужно разделить виды деятельности, скорректировать данные отчёта о прибылях и убытках и баланса, чтобы сделать их более показательными. А также посмотреть, какие статьи можно разделить и моделировать отдельно, какие правила учёта нетипичных статей следует принять.

Коротко пройдёмся по всем этапам.

Этап 1. Прогнозирование факторов бизнеса. Моделирование факторов доходов и операционных издержек имеют яркую отраслевую специфику.

Можно начать с макроуровня — оценить объем рынка для Metro в целом, а затем определить долю компании. Но авторы выбирают другой путь и начинают снизу. Определяется торговая площадь компании и стоимость продаваемых товаров в расчете на один метр. Это соответствует понятию «like for like»

Далее оцениваются основные средства, капитальные расходы и амортизация (Рис.1.)

Рис. 1. Оценка основных средств, капитальных расходов и амортизации

При учёте обесценения нематериальных активов нужно решить, следует ли амортизировать имеющийся гудвил.

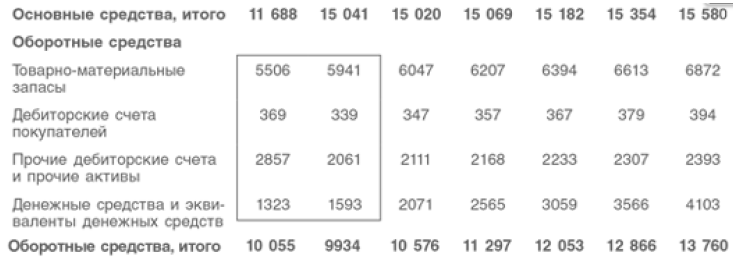

На следующем этапе оценивается изменение оборотного капитала (Рис. 2)

Рис. 2. Оценка изменения оборотного капитала

При моделировании деятельности компаний принято отделять операционные статьи от финансовых. А денежные средства и краткосрочная задолженность будут прогнозироваться отдельно как часть финансирования. Использована операционная прибыль, генерируемая операционными активами. Также важно учесть, что доходы от доли в других компаний – это доходы на финансовые вложения. Если они существенны, то должны прогнозироваться и оцениваться отдельно. (рис. 3.)

Рис. 3. Прибыль без учета финансового рычага

После этого авторы переходят к финансовым резервам (Рис. 4).

Рис. 4. Оценка финансовых резервов.

Затем оцениваются Средства акционеров (Рис. 5)

Рис. 5. Оценка средств акционеров.

Далее следует оценка доли меньшинства (Рис. 6).

Рис. 6. Оценка доли меньшинства.

После этого оценивается отчет о движении денежных средств. Прогнозы строятся на исторических балансах и отчетах о прибылях и убытках. В этом смысле исторический отчет о движении денежных средств не нужен. Для большинства компаний вряд ли удастся полностью согласовать исторические денежные потоки со статьями баланса, считают авторы.

Далее наступает время оценить чистую задолженность (Рис. 7)

Многие модели прогнозируют чистую задолженность одной строкой. Это достаточно сильное упрощение. Такой подход не учитывает разные процентные ставки по наличным денежным средствам, краткосрочному и долгосрочному долгу.

Чтобы разделить прогнозы долгосрочного и краткосрочного долга, можно моделировать долгосрочную задолженности как независимую переменную. Изменения долгосрочной задолженности в каждом году могут быть введены отдельной строкой.

Денежные средства и краткосрочная задолженность будут зависимыми переменными. Нужно определить минимальную потребность компании в денежных средствах, а любой образующийся излишек наличности будет направлен на уплату краткосрочного долга.

Рис. 7. Оценка чистой задолженности.

После этого стоит оценить баланс. Прогнозные балансы в модели должны позволять проверить согласованность расчетов. Каждый показатель баланса должен быть оценен отдельно, активы и обязательства должны быть раздельно суммированы и взаимно сверены.

Затем оцениваются коэффициенты и сценарии. Для каждого параметра оценки имеется диапазон правдоподобных значений. Их можно использовать для составления сценариев.

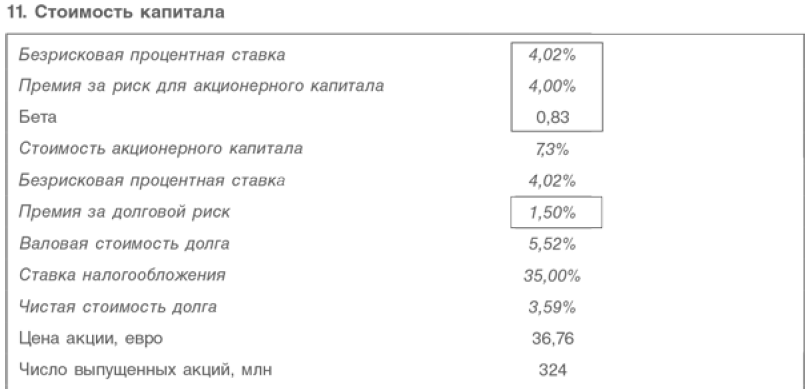

После чего приходит время для построения оценки (рис.8). Необходимо определить, какие именно величины будут дисконтироваться и по какой ставке.

Рис. 8. расчет стоимость капитала.

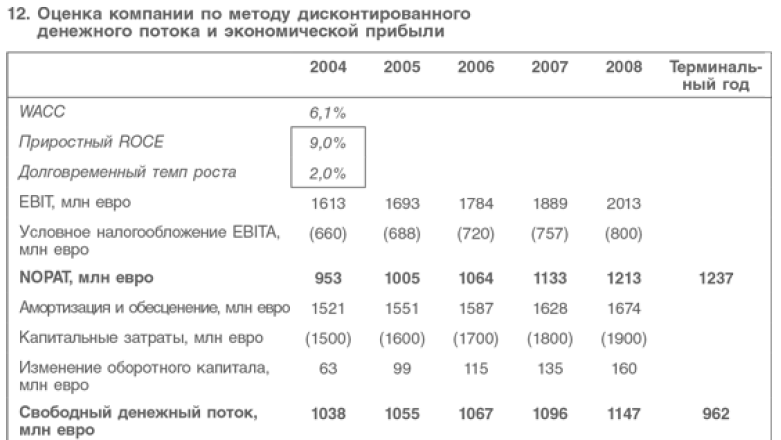

Далее следует определение свободного денежного потока (Рис. 9).

Рис. 9. Определение свободного денежного потока.

Далее делается расчет терминальной стоимости. Необходимо знать, каким будет свободный денежный поток в в терминальном году, и какой темп роста к нему следует применить

Необходимо учесть и неоперационные статьи. Если целью оценки является стоимость собственного капитала компании, то необходимо скорректировать стоимость операционных активов

Не забываем про оценку экономической прибыли. Нет различий между оценками с использованием экономической прибыли и с использованием дисконтированного денежного потока. Однако эти модели по-разному распределяют стоимость. Метод дисконтированных денежных потоков позволяет определять дюрацию потоков.

А метод оценки по экономической прибыли позволяет увидеть способность компании получать доходность используемого капитала сверх его стоимости. Этот метод включает в себя терминальные оценки в экономической прибыли и анализ чувствительности модели

Особые случаи

Не существует полностью универсального подхода к оценке компаний. Авторы обращают внимание на особенности анализа отдельных видов компаний и отраслей.

Посмотрим подробнее на особенности оценки добывающих компаний.

В качестве примера авторы рассматривают компанию ExxonMobil.

По сути добывающие компании торгуют своими основными средствами. Но проблемы возникают при отражении в отчетности нефтяных компаний разведки и добычи.

Если компания за год добыла много, но не разведала новых запасов, она может выглядеть очень прибыльной, в то время как она просто конвертировала ресурсную базу в наличность. Прибыль была бы полностью компенсирована падением запасов.

В таком случае стоит оценивать текущую стоимость существующих активов и стоимость разведанных запасов отдельно.

При этом нефтяная компания может абсолютно точно сказать объём месторождения, только когда оно уже исчерпано. Ещё вопрос в том, какая часть нефти окажется извлекаемой (реально добываемой), с учетом прогнозных цен. Это важно, чтобы применять более дорогие и эффективные технологии добычи.

Чтобы рассчитать сумму отчислений на истощение запасов требуется авторы выделяют два подхода.

Первый: можно рассматривать каждое месторождение как отдельный актив, который капитализируется и истощается. Тогда затраты на безрезультатные изыскания списываются сразу, как были понесены.

Второй: можно капитализировать издержки по географическим регионам (бассейнам), и их истощение учитывать в совокупности по мере добычи. Затраты будут учитываться, пока их общая стоимость не подвергнется обесценению.

Налогообложение нефтяных компаний тоже меняет подход к оценке. Ведь нефтяные компании разрабатывают месторождение по контракту. На начальных этапах денежные потоки возмещают капитальные затраты компании («затратная нефть»). Но большую часть остальных доходов получает страна, которой принадлежит месторождение. А остатки достаются нефтяной компании («прибыльная нефть»).

Что касается отчётности нефтяных компаний, модели опираются на стандарты US GAAP. Большинство международных нефтяных компаний залистингованы в США. Они ежегодно заполняют форму 20F, в которой есть информация о разведке и добыче. Это помогает в оценке. Но споры о том, что должно включаться в прибыль и убытки и что капитализироваться на балансе, никогда не закончатся.

Кому будет полезна книга?

Мы рассмотрели книгу «Оценка компаний» Ника Антилла и Кеннет Ли. Понимаю, что книга очень непростая и требует определенных знаний. Она старается помочь читателю перейти от анализа исторических данных к прогнозированию и непосредственно к определению стоимости.

Авторы исходят из того, что практичнее иметь понимание подхода к моделированию и оценке, чем пользоваться стандартизованным шаблоном. Они предлагают, по возможности, сохранять структуру отчета о прибылях и убытках и бухгалтерского баланса. Но при этом вносить поправки, чтобы приблизить данные к экономической реальности.

Что скажете, друзья? Читали ли вы эту книгу, и если нет, то появилось ли у вас желание ее прочитать после нашего разбора? Жду комментариев!