Прогноз курса рубля на декабрь 2017 года

В середине ноября доллар скакнул к 60,5 рублям, а евро — к 71. Российская валюта быстро восстановила позиции, но вопросы у рядовых россиян остались. Что же ждать от рубля до конца года? На мой взгляд, волноваться не стоит. Мы ожидаем, что в декабре курс рубля будет находится в диапазоне 58-60, сильного ослабления ожидать не стоит. Поясню свою точку зрения.

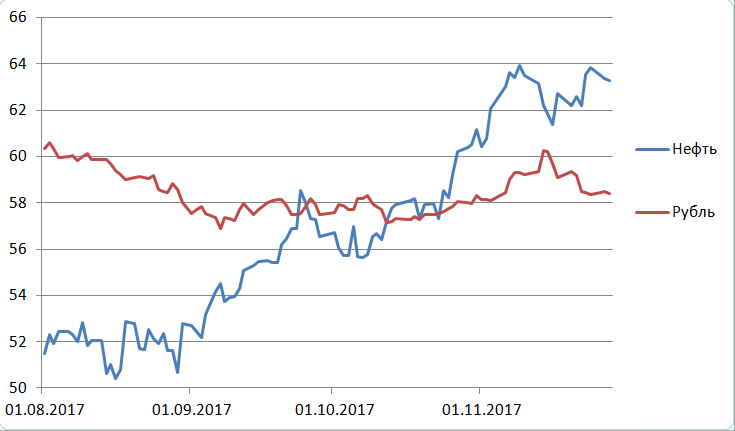

Рис.1 Динамика нефти и рубля в августе-ноябре 2017 г.:

Ист.: Московская биржа

Исходя из статистических данных, в последние годы наибольшая корреляция у курса доллар/рубль наблюдается с ценами на нефть и валютами развивающихся стран. Коэффициенты корреляции составляют 0,7 и 0,65. Эту зависимость можно увидеть, если просто сопоставить соответствующие графики. В декабре курс рубля также будет зависеть от динамики нефти и отношения инвесторов к развивающимся рынкам.

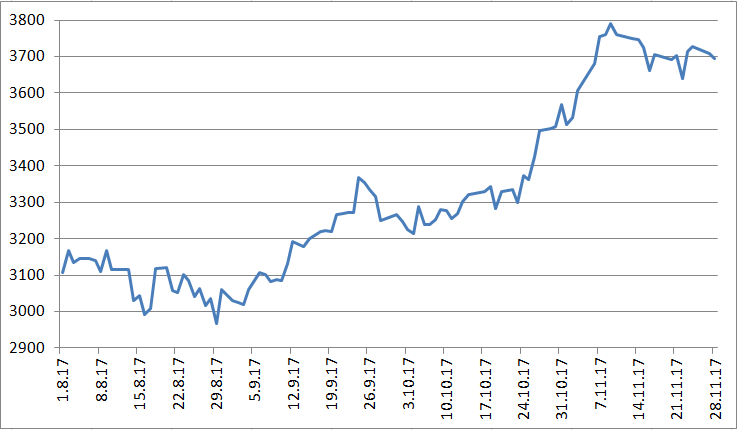

Рис. 2 Стоимость нефти в рублях

Ист.: Московская биржа

Что ждать от нефти?

Что касается корреляции с нефтяными котировками, то в конце октября — начале ноября она вдруг пропала. За пару недель стоимость нефти в рублях скакнула вверх на 15% до 3700 — до комфортных для российского бюджета уровней. Во второй половине ноября корреляция вернулась. Нефть росла на ожиданиях продления соглашения ОПЕК+ по сокращению добычи — рубль укреплялся. Продление соглашения — дело практически решенное, за него выступают Россия и Саудовская Аравия — крупнейшие нефтедобывающие страны. Для поддержания стабильных цен на нефть к ним примкнут и остальные. На заседании ОПЕК 30 ноября 2017 года будут обсуждаться детали (кто и насколько снизит добычу) и подпишут соответствующие протоколы. В ближайшие дни перед заседанием ОПЕК 30 ноября 2017 года котировки Brent затаятся на месте. После продления соглашения возможна коррекция нефтяных котировок вниз (традиционное «покупай на слухах — продавай на фактах») или продолжение плавного роста. В любом случае, для нефти актуальным останется широкий боковик на уровнях $60-70 — при этом наблюдается баланс спроса и предложения. Для рубля это поддерживающий фактор.

Рубль и валюты развивающихся стран

Второй момент — отношение инвесторов к валютам развивающихся стран. В последнее время они достаточно волатильны, что говорит о нервозности участников рынка. Под наибольшим давлением находится турецкая лира (она снижается уже 4 года, в этом году ослабла на 12%), но это скорее локальная история. Отметим, что крупнейшие американские инвестиционные банки J.P.Morgan b Goldman Sachs в своих вышедших недавно «Стратегиях на 2018 год» рекомендуют покупать развивающиеся рынки — это позитивный сигнал.

Что касается экономики России, то в этом году она вернулась к росту и достаточно устойчива. Отношение инвесторов (в том числе, зарубежных) к рублю как к высокодоходной валюте умеренно-позитивное, не в последнюю очередь благодаря тому, что ставки в российской экономике держатся на высоком уровне. Отметим, что в глазах западных инвесторов среди других развивающихся стран бюджетная политика Центробанка одна из самых жестких, да и ключевая ставка существенно выше инфляции (у ЦБ развязаны руки для ее снижения) — это делает рубль и ОФЗ одними из фаворитов среди валют и облигаций развивающихся стран.

Об отношении инвесторов к российским активам можно судить по динамике RGBI (Russian Government Bond Index) — индекса российских государственных облигаций. В середине ноября RGBI опустился до 139,5 — в тот момент наблюдался пониженный спрос на ОФЗ. Возможно, это было связано с опасениями введения новых санкций США в отношении России (главный риск — запрет на покупки российского долга). Но спустя всего две недели, спрос восстановился, а на последних размещениях ОФЗ Минфином вновь наблюдается переподписка в 3 раза.

Рис.3 Динамика RGBI

Ист.: Московская биржа

Что было с рублем в ноябре и что будет в декабре?

Отметим, что позитивный внешний фон (рост цен на нефть, спрос на ОФЗ, налоговый период, ослабление доллара на мировых рынках) второй половины ноября рубль использовал для укрепления, при этом курс доллар/рубль в моменте опускался к 58. На наш взгляд, от этого уровня можно присмотреться к покупке валюты. Факторы не в пользу рубля — покупки валюты со стороны корпораций (в декабре им предстоят большие выплаты по внешним долгам) и Минфина. Последний покупает до 5,8 млрд руб. на покупку валюты ежедневно. В бюджет на 2017-2019 г. заложены консервативные $40 за баррель нефти, так что практически все сверхдоходы от дорогой нефти направляются на пополнение валютных резервов.

В последние годы традиционно декабрь-январь являются нелучшими месяцами для рубля. Отношение инвесторов к рублю может поменяться после заседания Центробанка России 15 декабря 2017 года. По всей видимости, ЦБ снизит ставку на 0,25% до 8%. Но важны комментарии относительно дальнейшей денежно-кредитной политики. Снижение ставок в российской экономике (в 2018 году ключевая ставка может быть опущена в район 7%) снижает интерес инвесторов к ОФЗ, а соответственно и к рублю. Мы ожидаем, что до конца года рубль будет достаточно стабилен. Поводов для сильного ослабления нет. Актуальным для курса доллар/рубль является диапазон 58-59, но не исключен скачок к 60.