Данное исследование посвящено инфляционным тенденциям в США и оценке возможных последствий такого расклада.

Основной задачей ФРС является сглаживание экономических циклов. В идеале, речь должна идти об устойчивом росте экономики США.

Именно поэтому инвестору столь важно следить за инфляционными показателями в США. Если инфляция в Штатах нарастает, то у Федрезерва появляется повод для активизации монетарного ужесточения.

Это уже фактор в пользу укрепления доллара, роста доходностей Treasuries и просадки рынка акций, как американского, так и прочих за счет глобализации и эффекта межрыночных взаимосвязей.

По итогам майского заседания ФРС ожидаемо сохранила базовую процентную ставку на уровне 1,5-1,75% годовых. Регулятор выразил уверенность в том, что недавнее ускорение инфляции, приблизившейся к целевому ориентиру в 2%, будет устойчивым.

Монетарная политика ФРС в будущем будет учитывать широкий спектр информации, включая показатели условий на рынке труда, индикаторы инфляционного давления и инфляционных ожиданий, а также данные об изменении финансовых и международных условий.

Давайте посмотрим на инфляционную ситуацию в Штатах поподробнее. Для начала имеет смысл прочесть специальный обучающий материал «За чем следит ФРС? Инфляционные показатели в США».

Разбор показателей

• Индекс цен потребителей (Consumer Price Index, CPI) – наиболее известный и интуитивно понятный показатель, отражает изменение среднего уровня цен фиксированной потребительской корзины товаров и услуг (более 80 тыс. объектов).

В марте инфляция потребителей ускорилась до 2,4% годовых. Глобально по историческим меркам не слишком много. Однако важны тенденции. Ситуация 2015 года, близкая к дефляционной, была успешно преодолена. Этому, во многом, поспособствовал фееричный взлет нефтяных котировок на фоне сделки по ограничению добычи в рамках ОПЕК+.

Базовая версия индекса (Core CPI) очищена от таких волатильных компонент, как затраты на еду и энергию и позволяет сгладить различные колебания, включая сезонные. В марте базовая потребительская инфляция составила 2,1% годовых. Тут тенденции не столь очевидны, но в целом имеем инфляцию выше 2% не только за счет роста цен на нефть.

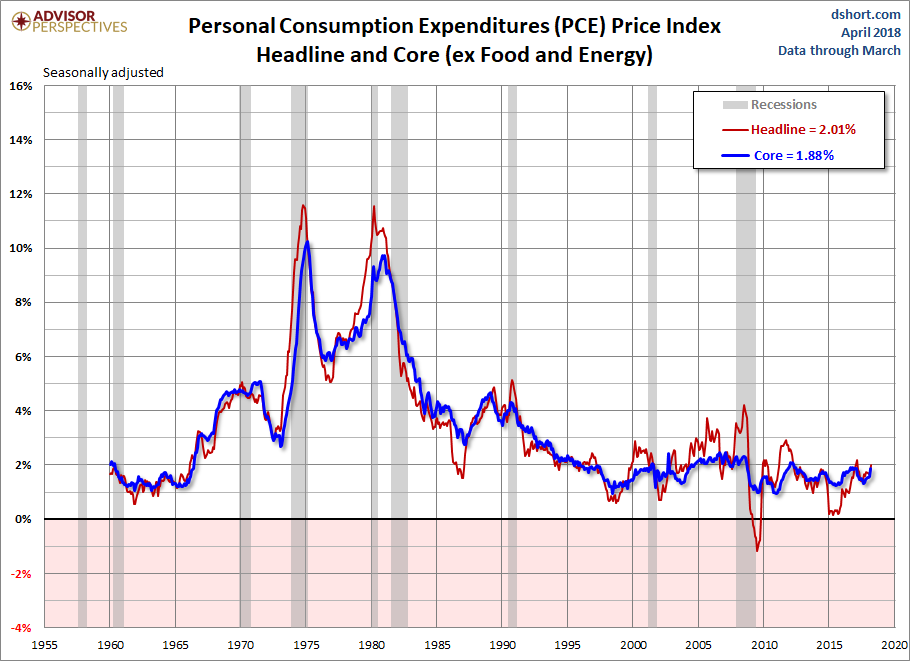

• Ценовой индекс потребительских расходов (PCE Price Index), а точнее его процентное изменение – инфляционный показатель, который учитывает ФРС в процессе принятия решений по монетарной политике.

Долгосрочный таргет Федрезерва находится на уровне 2% в годовом исчислении, и сильные отклонения являются поводом для определенного беспокойства. В среднем инфляция PCE (в годовом исчислении), как правило, на 0,3% ниже динамики Индекса потребительских цен (CPI), что связано с методологией расчета (CPI не учитывает эффект замещения одних товаров другими).

Базовый ценовой индекс потребительских расходов (Core PCE Price Index) - инфляционный показатель, представляет собой Ценовой индекс потребительских расходов, очищенный от затрат на еду и энергию.

Свершилось! В марте мы увидели PCE инфляцию на уровне 2% годовых, то есть цель Федрезерва была достигнута. Базовая версия близка к этому уровню – 1,9% годовых. Именно это отметил регулятор по итогам майского заседания.

Надо понимать, что важны устойчивые тенденции. Начиная с пострецессионного 2009 года, целевые ориентиры Федрезерва уже достигались, после чего следовал откат.

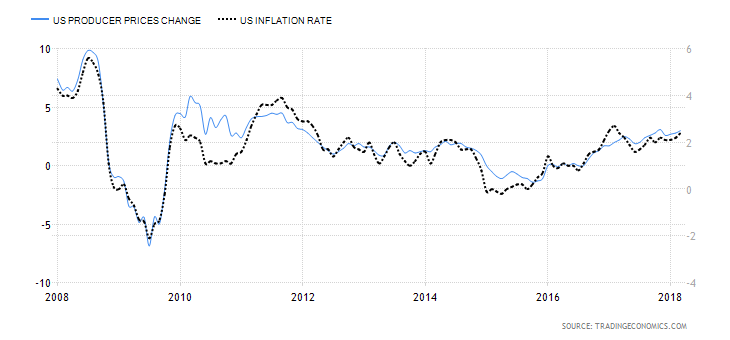

• Индекс цен производителей (Producer Price Index, PPI) – измеряет динамику товаров на уровне производителей, а не торговых точек. На этой стадии цепочки инфляционные сдвиги диагностируются быстрее. Есть и базовая версия индикатора.

В идеале, инфляционные тенденции на уровне PPI с временным лагом в 2-4 месяца находят отражение в динамике CPI. Имеем опережающий индикатор, хоть и несколько вторичного характера.

В марте рост PPI составил 3% годовых при увеличении CPI на 2,4%.

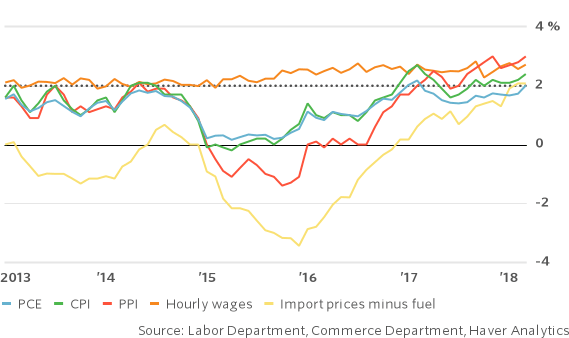

• Динамика заработных плат. Неплохо демонстрирует изменение потребительского спроса. Обратная сторона роста заработных плат – снижение маржинальности производителей товаров и услуг (сокращение рентабельности продаж).

В рамках ключевого релиза по рынку труда США от BLS ежемесячно предоставляется средняя почасовая ставка заработной платы (average hourly earnings), точнее ее динамика. В марте имеем прирост показателя на уровне 2,7% годовых.

• Динамика импортных цен (import prices), то есть стоимости ввозимых в Штаты товаров. Некая внешняя компонента инфляции, зависящая от динамики курса доллара. Менее волатильный вариант – без учета топливной компоненты (-ex fuel). Динамика импортных цен вторична по сравнению с прочими показателями, ибо предоставляется с задержкой в рамках релиза по внешней торговле (торговому балансу).

В марте индекс импортных цен не изменился по сравнению с февралем из-за снижения цен на ввозимые бензин и газ. В целом с 2016 года наблюдается ростовая динамика по индексу. Без учета топливной компоненты в марте зафиксировано значение в +2% годовых.

Итоги и взгляд в будущее

Оценим инфляционную картину в США в рамках единого графика. Хорошо видно, что сейчас основные инфляционные показатели достигли 2% уровня или даже превышают его.

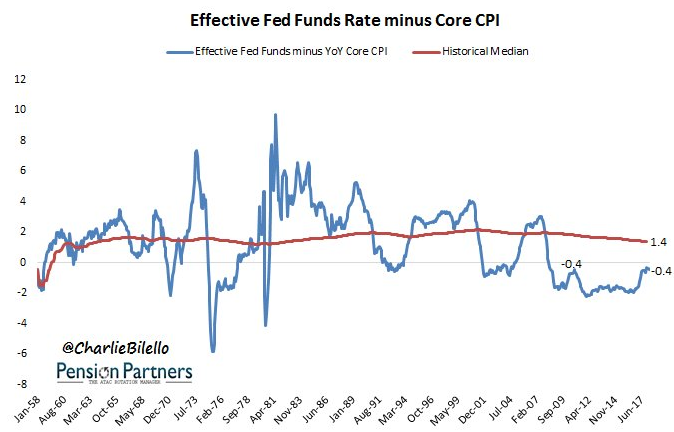

При этом ключевая ставка ФРС находится в диапазоне 1,5-1,75%, что явно не высоко по историческим меркам.

Есть такой интересный показатель – реальная ключевая ставка. Она представляет собой номинальный показатель за вычетом базовой потребительской инфляции. Сейчас реальная ставка ФРС равна минус 0,4%, при медианном историческом значении в +1,4%.

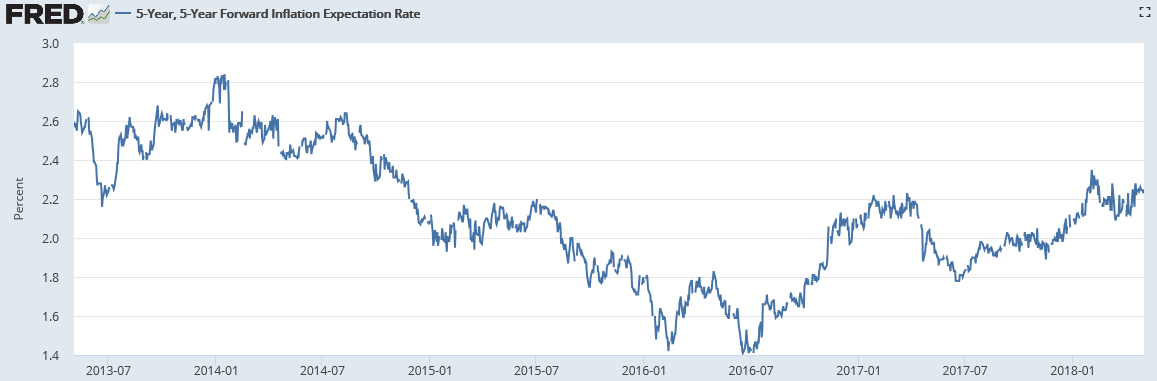

Так что Федрезерву есть куда стремиться в плане монетарного ужесточения. Для понимания ситуации регулятору (и инвесторам) важно оценить будущее, то есть посмотреть на инфляционные ожидания.

В этом может помочь сегмент гособлигаций США, защищенных от инфляции (TIPS). Согласно этим бумагам, инфляционные ожидания на ближайшую пятилетку составляют 2,25% годовых, что близко к уровням 2014 года.

По сравнению с +1,8%, наблюдавшимися в начале 2017 года, показатель заметно вырос за счет взлета нефтяных котировок и фискального стимулирования под эгидой Дональда Трампа.

Пока президент США внедрил еще не все меры. Судя по всему, госдолг Штатов будет уверенно нарастать. Читайте также «Сколько можно тратить? Госдолг США перевалил отметку в $21 трлн».

Как результат, инфляционные ожидания в определенный момент способны резко увеличиться, заставив ФРС активизироваться в плане ужесточения кредитно-денежной политики. Это фактор риска для рынка акций и облигаций.

Пока же в планах регулятора еще 2 этапа увеличения ставки в 2018 году, до 2-2,25%. Долгосрочная цель ФРС – 2,9% (в рамках мартовского прогноза). Не забываем и про программу «QE наоборот». Пока все идет по плану, но риски остаются.

Оксана Холоденко,

эксперт по международным рынкам БКС Брокер