Биткойн многими преподносится как долгосрочное средство сбережения и будущее средство обмена, но, как мы знаем по историческим данным, ему свойственна чрезвычайно высокая волатильность. На этом аспекте основываются в своей критике Биткойна такие люди, как Рэй Далио, утверждая, что Биткойн не может выступать в роли средства сохранения стоимости или средства обмена из-за своей волатильности. Исходя из этого они заключают, что Биткойн не способен выполнять функцию, для которой был разработан.

На первый взгляд такая критика кажется разумной. В настоящее время Биткойн волатилен и не может должным образом выступать в качестве средства обмена — это станет возможно, когда он достигнет массового принятия, будет определена его истинная стоимость, а волатильность снизится. Однако, как я покажу позже в этой статье, краткосрочная волатильность вовсе не мешает активу играть роль долгосрочного средства сбережения.

Рэй Далио прав в своей оценке относительно того, что Биткойн еще не является средством сохранения стоимости в традиционном смысле, по сравнению с чем-то вроде золота или недвижимости. Биткойн — это формирующееся средство сохранения стоимости, он еще находится в процессе становления. Поэтому следует ожидать, что эта фаза его эволюции будет сопровождаться активными спекуляциями и периодами быстрого роста.

Директор по исследованиям в Fidelity Digital Assets Риа Бхутория прекрасно сформулировала это в своей статье, отметив, что «траектория развития нового актива от осведомленности пренебрежимо малого круга лиц до принятия в качестве глобального средства сохранения стоимости едва ли может быть линейной». Странно даже предполагать, что то, чего не существовало еще 10 лет назад, может стать стабильным глобальным активом в одночасье. Это долгий процесс, эволюция, если угодно.

На картинке выше показан эволюционный путь, который Биткойну еще предстоит пройти, чтобы достичь статуса «глобальных денег». Я считаю, что постепенно мы подходим все ближе к состоянию «надежного средства сбережения», но еще не достигли этой точки. Я уверен, что Биткойн — это новая форма денег, лучшая из всех, какими человечество когда-либо располагало. История знает немало примеров, когда новые формы денег, будучи предоставленными свободному рынку, обычно эволюционировали подобным же образом. Начинали они со статуса объекта коллекционирования благодаря скудному предложению. Если сообщество продолжает ценить этот дефицитный товар, то он оказывается способен сохранять ценность с течением времени. Если и только если этот дефицитный товар продолжает цениться обществом и при этом обладает характеристиками денег, он может начать выполнять функцию средства обмена и расчетной единицы.

На картинке выше показан эволюционный путь, который Биткойну еще предстоит пройти, чтобы достичь статуса «глобальных денег». Я считаю, что постепенно мы подходим все ближе к состоянию «надежного средства сбережения», но еще не достигли этой точки. Я уверен, что Биткойн — это новая форма денег, лучшая из всех, какими человечество когда-либо располагало. История знает немало примеров, когда новые формы денег, будучи предоставленными свободному рынку, обычно эволюционировали подобным же образом. Начинали они со статуса объекта коллекционирования благодаря скудному предложению. Если сообщество продолжает ценить этот дефицитный товар, то он оказывается способен сохранять ценность с течением времени. Если и только если этот дефицитный товар продолжает цениться обществом и при этом обладает характеристиками денег, он может начать выполнять функцию средства обмена и расчетной единицы.

Ближайший знакомый нам аналог Биткойна — это золото, которое прошло по тому же пути тысячи лет назад, чтобы стать лучшими деньгами в истории человечества. Золоту на то, чтобы эволюционировать до функции денег, потребовались тысячи лет. Биткойн проходит те же фазы за десятилетия. Объясняться такое ускорение может сетевыми эффектами Биткойна, глобальным обменом знаниями и, по моему убеждению, его волатильностью. Волатильность неоднократно помогала Биткойну оказываться в центре внимания всего мира, что, так или иначе, способствует распространению знания о нем и росту числа понимающих его людей. Волатильность присуща Биткойну на начальных этапах и не без оснований. Разобравшись в технических основах Биткойна, вы увидите, что волатильность — это на самом деле функция системы. Функция, которая выравнивает стимулы всех сторон для ускорения принятия актива и обеспечивает его эволюцию в качестве денежного средства.

Причины волатильности

Копнув глубже и поняв причины возникновения волатильности, вы увидите, что на самом деле это особенность протокола, которая помогает ему получить массовое распространение и ускоряет процесс его эволюции до статуса денежных средств. Через заложенные в нем изначально шоки предложения протокол был сконфигурирован таким образом, чтобы провоцировать периоды значительного роста цены на ранних стадиях становления сети. Причина этого становится ясна при понимании технических аспектов Биткойна вкупе с некоторыми базовыми принципами спроса и предложения.

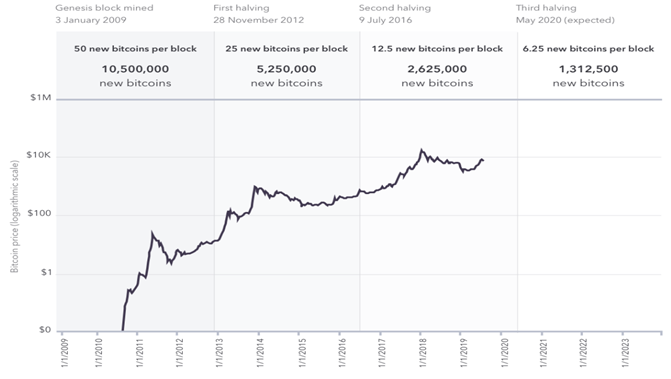

Биткойн имеет фиксированный график и общий объем эмиссии. Это значит, что в день может выпускаться только определенное количество монет, а общее их количество ограничено 21 миллионом биткойнов. Каждые четыре года количество добываемых в день биткойнов сокращается вдвое. Это событие называют халвингом (калька с англ. halving, что дословно означает «уполовинивание», прим. переводчика). Визуализация эффекта халвингов представлена на графике ниже (впрочем, он несколько устарел, поскольку в мае 2020 года мы прошли уже 3-й халвинг).

Халвинги Биткойна

Халвинги Биткойна В первые несколько лет существования в сутки выпускалось около 7200 биткойнов (50 BTC/блок с интервалом в 10 минут). После первого халвинга, произошедшего в 2012 году, в сутки выпускалось около 3600 биткойнов (25 BTC/блок с интервалом в 10 минут). После халвинга 2016 года — 1800 монет в сутки, и теперь, после халвинга 2020 года, каждый день добывается только 900 биткойнов. Таким образом, по состоянию на май 2020 года было добыто около 18,5 млн из 21 миллиона биткойнов. Оставшиеся 2,5 миллиона биткойнов будут добыты к 2140 году.

Главное, что я хочу, чтобы вы из этого вынесли, — это то, что новое предложение Биткойна сокращается вдвое каждые четыре года, при этом общий объем эмиссии Биткойна ограничен 21 миллионом монет. Здесь-то и вступают в игру базовые экономические принципы. Если есть некий товар с устойчивым либо растущим спросом, то при сокращении притока его предложения рынок найдет новую равновесную цену для него на более высоком уровне. Биткойн имеет несколько больше нюансов, чем учитывает этот базовый принцип, поскольку он имеет тенденцию находить не просто более высокую, но намного более высокую цену, вслед за чем следует тяжелая коррекция.

Почему эти ценовые колебания настолько размашисты? Что ж, во всей истории человечества у нас никогда не было чего-то с действительно конечным и строго определенным предложением. Если спрос на биткойны остается стабильным, то после халвинга, когда прирост его предложения сокращается вдвое, мы гарантированно получаем рост его стоимости.

Когда цена растет, все больше и больше людей начинают хотеть его купить, потому что видят его потенциал для получения прибыли, НО нет никаких способов увеличить предложение, чтобы сбалансировать этот спрос. Наложите резко растущий спрос на сокращающееся предложение, и вы получите параболические движения цены. Теперь добавьте к этому понимание того, что Биткойн — это рынок с объемом всего 350 миллиардов долларов, и вы легко поймете, почему происходящие ценовые колебания носят настолько экстремальный характер.

Как я уже упоминал, периоды роста обычно сопровождаются периодами глубокой коррекции. Это происходит потому, что многие люди, покупающие биткойн в период активного роста, покупают его не потому, что считают его лучшей формой денег, и не собираются хранить в нем свое состояние в долгосрочной перспективе. Они покупают биткойны из спекулятивного интереса, чтобы быстро «разбогатеть». По мере того как цена продолжает расти, в это втягивается все больше людей, и в конце концов мы достигаем точки истощения стороны покупки. Тогда начинается большая распродажа, и цена биткойна падает обратно до относительно справедливых значений, учитывая уровень реального принятия Биткойна (то есть людей и/или организаций, убежденных в долгосрочном успехе актива).

Почему волатильность полезна для Биткойна на ранних этапах

Биткойн функционирует таким образом, что выравнивает стимулы принятия со стимулами всех вовлеченных сторон. Что я имею в виду? Как мы уже говорили выше, исторически волатильность, вызываемая происходящими раз в четыре года шоками предложения, становилась причиной для экстремального роста цены. Этот рост в свою очередь привлекает в Биткойн все больше людей — как черная дыра, открывающаяся и закрывающаяся по расписанию раз в четыре года.

Многие из тех, кто был втянут на этот рынок в фазе активного роста, на последующем падении продают свои монеты и впредь отвергают этот актив как спекулятивный пузырь. Однако часть новичков впоследствии становится убежденными биткойнерами и ходлерами, уверенными в долгосрочном успехе актива. Их приводит на этот рынок жадность, но затем они начинают задаваться такими вопросами, как «что такое деньги» или «какова природа доллара США», или «что такое криптовалюты», или «как правительство может печатать деньги из ничего», или «что такое денежно-кредитная и фискальная политика» и т. д. и т. п. — чтобы постепенно начать понимать, что в действительности собой представляет Биткойн. Те, кто ныряет в эту кроличью нору, обычно выходят уже с другого ее конца с одним выводом: Биткойн — это лучшие деньги, и они готовы удерживать свои монеты по мере того, как актив продолжает эволюционировать до функции глобального средства обмена.

В этом отношении мне нравится сравнивать описываемое с собственным опытом. Я узнал о Биткойне во время бычьего ралли 2017 года и мне не было дела до того, что это такое. Я даже помню, как говорил своему соседу по комнате: «Это так глупо! Зачем мне вообще нужно что-то кроме долларов?» Я не верил в будущее Биткойна, но думал, что могу успеть быстро на нем заработать (Боже, как я ошибался!). Вложив в биткойн деньги и через это ощутив личную заинтересованность — даже после обвала, — я почувствовал себя обязанным больше узнать о Биткойне и пустился по пресловутой кроличьей норе, изучая такие вещи, как монетарная политика, экономика, история денег, теория игр, сетевые эффекты и т. д.

В конечном счете эти изыскания привели меня к глубокой уверенности в Биткойне и в том, что он может означать для общества. Только за последние несколько лет я видел, как та же история происходила со многими моими друзьями и родными. Основная моя мысль здесь заключается в том, что эти резкие колебания стимулируют спрос на актив, что ускоряет процессы получения знаний о Биткойне, и это затем тоже приводит к увеличению спроса. Такое принятие Биткойна можно охарактеризовать как здоровое, потому что эти участники начинают использовать актив в качестве долгосрочного средства сбережения и, в сущности, становятся в этом пионерами, способствующими наступлению соответствующей фазы развития Биткойна.

Кривая принятия технологий

Кривая принятия технологий Увеличение спроса не только привлекает больше людей, но и способствует росту инфраструктуры вокруг Биткойна, такой как его майнинг (что делает сеть более децентрализованной и безопасной), финансовые продукты и услуги (способствуют снижению волатильности) и целый ряд других инфраструктурных потребностей (ввод и вывод фиатных денег, более безопасное хранение, дополнительные расчетные уровни для обработки платежей и т. д.).

Яркий пример такого изменения можно увидеть, если сравнить инфраструктуру вокруг Биткойна до и после халвинга 2016 года. Хешрейт сети раз за разом устанавливает новые максимумы после халвингов, что означает, что майнеров становится все больше, а сеть становится все более децентрализованной и безопасной. Существуют крупные финансовые организации, предоставляющие доступ к инвестициям в биткойн, такие как Fidelity, CME с ее рынком фьючерсов, PayPal и т. д. Есть даже компании, которые покупают биткойны в качестве своего резервного актива, таким образом тоже поддерживая развитие системы.

Все эти примеры (а всего их гораздо больше) стали возможны благодаря ценовой волатильности. Да, я имею в виду волатильность по большей части в направлении роста, но обратите внимание: эти компании не спешат уходить с крипторынка и при падениях. Они увеличивают свои знания о Биткойне и находят в нем нечто такое, во что они хотят продолжать инвестировать свои время и капитал, что впоследствии приводит к увеличению спроса и повышению надежности системы. Так работает замечательный цикл стимулов, который воплощает в себе Биткойн.

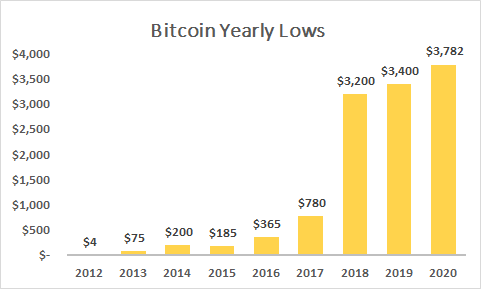

Тезис о пользе волатильности для Биткойна можно проверить и оценить количественно с помощью нескольких метрик. Это нельзя отнести к точному научному знанию, но есть некоторые тенденции, которые говорят нам о значительном росте здорового принятия Биткойна в периоды высокой волатильности. На диаграмме ниже вы можете видеть, что годовые минимумы цены биткойна с каждым годом, за исключением 2015, устанавливались на более высоком уровне.

Тезис о пользе волатильности для Биткойна можно проверить и оценить количественно с помощью нескольких метрик. Это нельзя отнести к точному научному знанию, но есть некоторые тенденции, которые говорят нам о значительном росте здорового принятия Биткойна в периоды высокой волатильности. На диаграмме ниже вы можете видеть, что годовые минимумы цены биткойна с каждым годом, за исключением 2015, устанавливались на более высоком уровне.

Годовые минимумы биткойна

Годовые минимумы биткойна Мы также видим, что годовой минимум через два года после каждого из недавних халвингов (2012, 2016) устанавливался на значительно более высоком уровне. Это фактически означает, что все больше и больше купивших биткойн людей продолжали его удерживать во время сильных ценовых падений. Это указывает на то, что рынок формирует дно, и остающиеся на этом ценовом уровне держатели биткойнов обладают большой уверенностью в будущем актива и в том, что он продолжит эволюционировать до функции денежных средств.

Мы можем предположить, что все эти люди являются долгосрочными и убежденными сторонниками Биткойна, но это дает нам также приблизительное представление о том, сколько людей используют биткойн с целью сбережения в нем собственных средств. Опять же, это здоровое принятие, поскольку речь идет о людях, использующих биткойн по его текущему прямому назначению — как долгосрочное средство сбережения.

Еще одна метрика, которую можно использовать как показатель уровня принятия, — это количество биткойн-адресов, содержащих не менее 0,1 BTC, или 10% биткойна (на момент подготовки статьи это эквивалентно 3500 $). Как вы можете видеть, этот показатель значительно вырос после первого халвинга в 2012 году, а затем еще больше — после халвинга 2016 года.

Биткойн-адреса с балансом не менее 0,1 BTC

Биткойн-адреса с балансом не менее 0,1 BTC Эти данные показывают, что ассоциируемая с халвингами восходящая волатильность привлекает больше людей, а при нисходящей волатильности не все они вымываются с рынка. Стоит отметить, что по состоянию на начало 2020 года около 60% выпущенных в обращение биткойнов не перемещались более года. Вместе эти метрики показывают, что люди, которые остаются в Биткойне после халвинга, используют его в качестве долгосрочного средства сбережения и обеспечивают базу спроса на актив.

Учитывая, что эта тенденция продолжается и в текущем халвинг-периоде, мы можем быть вполне уверены в том, что Биткойн достигнет уровня массового принятия где-то в ближайшие 10 лет (причем на мой взгляд, это консервативный прогноз). Гарантирует ли что-то из этого будущий успех Биткойна в качестве глобально используемых денежных средств? Конечно, нет. Только время покажет, сможет ли Биткойн достичь этого статуса, и чтобы это произошло, текущая его волатильность должна будет значительно снизиться. Однако пока что можно с уверенностью заключить, что волатильность действительно помогает стимулировать принятие Биткойна на текущих этапах его развития.

Снижение волатильности

Как я уже подчеркивал в этой статье, волатильность — это важная особенность Биткойна, следствие его графика эмиссии, и она призвана способствовать принятию Биткойна на начальных стадиях развития его протокола. Эта волатильность полезна в краткосрочной перспективе, поскольку она привлекает новых пользователей, инфраструктуру и капитал, однако со временем цена биткойна должна будет стабилизироваться. Особенно если Биткойн будет использоваться в качестве средства обмена (я думаю, что от этой реальности нас отделяет не менее 10 лет).

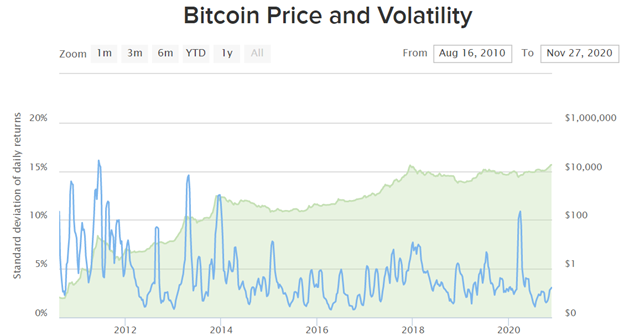

Поймите правильно: я не отрицаю тот факт, что, если текущая волатильность сохранится навсегда, то Биткойн едва ли сможет успешно претендовать на роль денег. Я не могу с уверенностью сказать, что волатильность когда-нибудь исчезнет, но, как и на протяжении всей этой статьи, я могу опираться на существующие тенденции и данные и на основе их делать выводы о будущем. На графике ниже показана цена биткойна и его историческая волатильность (синяя линия).

Историческая волатильность биткойна

Историческая волатильность биткойна Как вы можете видеть, волатильность биткойна в последнее десятилетие постоянно снижалась, в то время как его цена росла. Можно рассчитывать на то, что по мере созревания актива как средства сохранения стоимости и по мере происходящего в масштабах мира определения цены его волатильность продолжит снижаться.

Есть множество причин, по которым это может происходить. Во-первых, это размер общей рыночной капитализации. В настоящее время капитализация Биткойна составляет более 667 миллиардов долларов (35,9 тыс. $/BTC * 18,6 миллиона биткойнов). Это очень мало для актива, который торгуется и используется во всем мире, что делает его цену более восприимчивой к волатильности. Когда и если рыночная капитализация Биткойна достигнет уровней золота ($10 трлн.), можно предположить, что его волатильность будет гораздо меньшей. Если актив достигает такой капитализации, то с большой вероятностью его рынок можно охарактеризовать как зрелый, а это значит, что крупные организации и финансовые продукты уже интегрировались в его систему, что тоже способствовало снижению волатильности (мы уже начинаем наблюдать это в Биткойне).

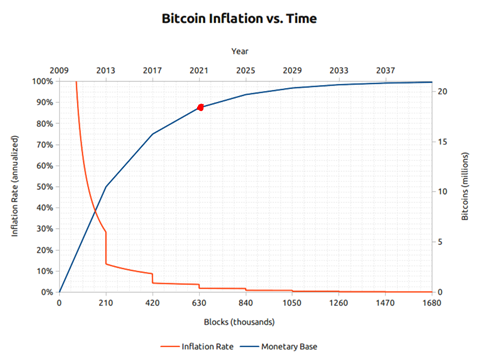

Вторая причина, по которой я считаю, что волатильность будет снижаться со временем, заключается в том, что тяжесть шоков предложения тоже будет постепенно снижаться. Сейчас кризисы предложения огромны и они поражают рынок как товарный поезд. Переход от добычи 3600 биткойнов в сутки к всего 1800 — это довольно радикальное изменение для актива с неэластичным и предложением и растущим спросом. Даже сокращение добычи с 1800 до 900 биткойнов в сутки — это сильный шок для системы. Однако к 2028 году из 21 млн биткойнов будет добыто уже 20,2 миллиона. Таким образом, к этому моменту в обращение будет выпущено уже около 96% от общего объема эмиссии. Приведенная ниже диаграмма хорошо это иллюстрирует. Синей линией обозначена база предложения биткойнов, а красной — темп инфляции предложения (график эмиссии).

База предложения (синий) и темп инфляции предложения (оранжевый график) Биткойна

База предложения (синий) и темп инфляции предложения (оранжевый график) Биткойна Фактически это означает, что халвинги уже не будут приводить к настолько существенному сокращению предложения, поскольку большая часть монет уже будет выпущена в обращение. К этому времени мировой рынок уже поймет и сможет эффективно отразить в цене конечность предложения и дефицит Биткойна. Это позволит рынку действовать более рационально, чем сегодня, когда халвинги многими понимаются неправильно и более интенсивно влияют на рынок. Резюмируя, можно с большой степенью уверенности предположить, что по мере того, как шоки предложения становятся менее существенными и по мере достижения Биткойном рыночной капитализации, сравнимой с золотом, настолько высокая волатильность актива останется в прошлом.

Биткойн как средство сбережения

Я здесь не хочу давать никаких инвестиционных рекомендаций. Я написал эту статью только для того, чтобы раскрыть причины высокой волатильности Биткойна и объяснить, почему считаю такую волатильность полезной для его развития. Однако я бы хотел также обратиться к имеющимся историческим данным, чтобы показать, что биткойн действительно прекрасно сохраняет ценность в течение длительных периодов времени.

Опять же, я думаю, что Биткойну еще предстоит пройти большой путь, прежде чем его можно будет классифицировать как «надежное средство сбережения», подобное тому, как сегодня воспринимается золото или недвижимость, но это не значит, что он не выполняет эту функцию в какой-то степени и сейчас. Отступив на шаг назад и взглянув на биткойн в более длительной перспективе, вы увидите, что он действительно уже сегодня выполняет функцию средства сохранения стоимости.

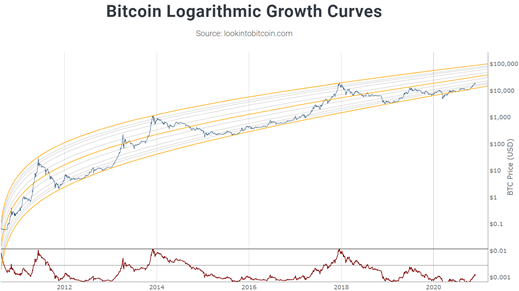

График цены биткойна: кривые логарифмического роста

График цены биткойна: кривые логарифмического роста На этом графике показана цена биткойна (синяя линия посередине) с момента его создания. Как вы можете видеть сами, цена последовательно движется вверх и вправо. Таким образом, если человек покупает биткойн и удерживает его в течение длительного времени, то волатильность актива отступает на второй план. Это формирующееся средство сбережения, а не то, что следует периодически покупать и продавать. Это сберегательный инструмент, предназначенный для длительного сохранения средств.

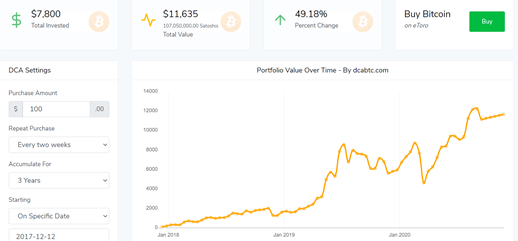

Чтобы еще больше усилить аргумент, давайте посмотрим, какой результат могла бы принести простая стратегия усреднения по долларовой стоимости для обычного человека за последние три года. В приведенном ниже примере мы покупаем биткойны на 100 долларов каждые две недели, тратя на это 200 долларов в месяц. Датой начала я выбрал вершину бычьего рынка 2017 года, около $20 тыс. Окончание периода — декабрь 2020 года. Как вы можете видеть, за этот период стоимость инвестированных средств выросла на 50%. А если бы вы начали применять эту же стратегию за год до пика 2017 года, то стоимость вашего портфеля увеличилась бы почти на 120%.

Сценарий усреднения по долларовой стоимости

Сценарий усреднения по долларовой стоимости С другой стороны, если бы вы, следуя той же стратегии, покупали биткойны на $100 с каждой зарплаты в период с пика декабря 2017 и по декабрь 2018 года, то потеряли бы 50% стоимости портфеля. Все это показывает, что биткойн сохраняет стоимость вложенных средств в течение именно длительных периодов времени, если вы используете актив как средство сбережения или, проще говоря, как еще дополнительный сберегательный счет.

И под дополнительным сберегательным счетом я имею в виду такой счет, на который вы помещаете только те деньги, которые можете позволить себе потерять. Инвестиции в этот актив все еще связаны со множеством рисков и нет гарантии, что его цена будет исключительно расти. Инвесторы в Биткойн готовы нести эти риски, чтобы получить доступ к находящейся в процессе становления форме денежных средств, которая еще даже не начала толком выходить на огромный целевой рынок.

По мере того как Биткойн продолжит расти и постепенно занимать свое место на этом рынке, мы должны увидеть, как актив созревает и вместе с тем снижается его волатильность.

Статья не содержит инвестиционных рекомендаций, все высказанные суждения выражают исключительно личные мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на рынках, сопряжены с риском. Подходите к принятию собственных решений ответственно и самостоятельно.

Подписывайтесь на BitNovosti в Telegram!

Делитесь вашим мнением об этой статье в комментариях ниже.