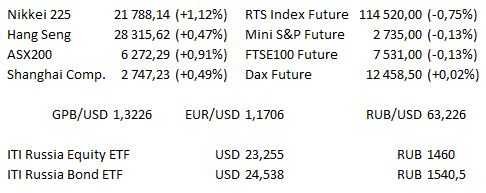

Рыночные индикаторы

Представленные выше ценовые уровни взяты на момент закрытия торговым отделом компании ITI Capital Ltd в Лондоне.

Предстоящий день

| 10:00 | ЕС | Выступление Европейского комиссара по финансовым услугам Валдиса Домбровскиса в Линце, Австрия |

| 10:30 | Великобритания | Индекс цен на жильё от Halifax (оценка 0,27% м/м и 1,58% г/г против предыдущего 1,5% и 1,9%) |

| 12:30 | ЕС | Пресс конференция председателя Еврокомиссии Жана-Клода Юнкера и канцлера Австрии Себастьяна Курца в Вене |

| 14:00 | ЕС | Выступление председателя подразделения по банковскому надзору ЕЦБ Даниэля Ноя в Линце |

| 15:30 | Канада | Международная торговля (оценка -1.96 млрд долл. против предыдущего -1.9 млрд долл.) |

| 15:30 | США | Торговый баланс (оценка -44,18 млрд долл. против предыдущего -46,2 млрд долл.) |

| 15:30 | США | Количество новых рабочих мест вне с/х (оценка 195 тыс. против предыдущего 223 тыс.) |

| 15:30 | США | Уровень безработицы (оценка 3,79% против предыдущего 3,8%) |

| 15:30 | США | Средняя почасовая заработная плата (оценка 0,27% м/м и 2,79% г/г против предыдущего 0,3% и 2,7%) |

| 17:00 | США | Бывший президент Обама выступает Опорту, Португалия |

| 20:00 | США | Baker Hughes активные нефтяные платформы (оценка 1050 против предыдущего 1047) |

Не ожидается важных корпоративных отчётов по европейским компаниям и компаниям США.

Основные новости.

Ввод пошлин Трампа на китайские товары.

Boeing и Embraer создадут совместное предприятие.

Glencore запустила buyback на 1 млрд долл.

Прошедший день...

Акции.

Основные индексы Уолл-стрит выросли вчера на сообщениях о том, что США и ЕС могут согласиться отменить пошлины на импорт автомобилей, которые придали оптимизма инвесторам. Канцлер Германии Ангела Меркель сказала, что снизит пошлины ЕС на импорт автомобилей из США в ответ на спекуляции посла США в Германии Ричарда Гринелла, который заявил немецким автопроизводителям, что президент Трамп может отказаться от пошлин на европейские автомобили, если европейцы сделают так же. Акции США ускорили рост в последний час торгов на фоне публикации протокола с последнего заседания FOMC Федеральной резервной системы. Протокол отражал уверенность регуляторов в экономике США и подчеркивал планы будущих повышений процентных ставок, хотя наблюдалась обеспокоенность в связи с возможными последствиями торговых пошлин на инвестиционную деятельность. Акции технологического сектора оказались в лидерах, вместе с индексом полупроводниковых компаний биржи Филадельфии, который прибавил 2,7%. Dow вырос на 181,92 пункта, до отметки 24356,74, S&P500 вырос на 23,39 пункта до 2736,61, а Nasdaq100 поднялся выше отметки 7100, до 7101,047, вырос на 86,493 пункта.

Азиатско-тихоокеанские рынки торговались со смешанной динамикой, Китайский Shanghai Composite и Гонконгский Hang Seng оказались в аутсайдерах в преддверии введения торговых пошлин между США и Китаем, в то время как власти заявили, что будут помогать компаниям, затронутым пошлинами. Nikkei 225 вырос благодаря сектору здравоохранения, австралийский ASX 200 также показал небольшой рост при поддержке сектора тяжелой промышленности и энергетического сектора. Основные индексы акций отыграли недавние потери, а MSCI Asia Pac (Ex Japan) впервые показал рост на этой неделе после того, как в четверг он достиг минимума с октября. Фьючерсы на американские индексы торговались со смешанной динамикой в вечернюю сессию, небольшой рост сменил потери в начале торгов, с приближением к европейского открытия.

Гособлигации США.

US Treasurys торговались у уровня закрытия после того, как кривая сгладилась в четверг. Протокол заседания ФРС показал, что почти все участники выступали за рост ставки в июне, кроме одного, который предпочел бы подождать, чтобы позволить ожидаемой инфляции достичь целевого уровня ФРС. Большинство участников отметили, что «неопределенность и риски, связанные с торговой политикой, усилились» и предположили, что в конечном итоге они могут негативно повлиять на сантимент и инвестиции, указав, что в некоторых районах уже сократили планы капитальных расходов из-за этих беспокойств. Инструменты с фиксированной доходностью сохраняют поддержку на фоне новостей о международной торговли после того, как США подтвердили, что ранее объявленные пошлины на китайские товары должны вступить в силу в полночь ET, а президент США Трамп отметил, что он рассматривает введение пошлин против Китая на еще 16 миллиардов долларов. Рынки ждут ответа Китая после того, как министр иностранных дел страны выступил против пошлин. В центре внимания в пятницу — данные по новым рабочим местам в США за исключением с/х сектора.

Нефть.

Brent и WTI потеряли около 0,30 доллара на фоне о увеличения поставок из Саудовской Аравии и неожиданного роста запасов сырой нефти (в последнем еженедельном отчете Минэнерго США), однако своеобразное восстановление наблюдается у Brent, который торгуется на отметке 77,42 доллара, на 3 цента выше, а WTI снова растет больше, на 18 центов до 73,12 долл.

Золото.

Золото подешевело на 5 долларов за унцию за ночь, игнорируя внешний торговый фон.

Валюта.

Основные валютные пары торгуются в узком боковике на Азиатско-Тихоокеанских торгах с умеренным risk-on после того, как Китай заявил, что ответит на пошлины США, после того, как первый раунд импортных пошлин вступил в силу в полночь ET. Хотя это может показаться противоречащим, этот шаг был ожидаемым и не привел к какой-либо непосредственной эскалации риторики со стороны китайских политиков. — NZD оказался в лидерах, хотя основные пары USD торговались в узких боковиках, по обе стороны от нейтрального уровня. — USD / CNY & USD / CNH обе торговались на 250 пунктов выше до ввода пошлин, но теперь значительно откатились от максимумов.

Содержащиеся в данном тексте отсылки к ценам и их изменениям, в том числе содержащие фразы «на текущий момент», «в данный момент» и др., подразумевают состояние и изменение цен на момент публикации оригинальной статьи, написанной сотрудниками торгового отдела ITI Capital London (на английском языке) около 10:00 Мск.

Контакты:

Для получения дальнейшей информации и обновлений: торговый отдел ITI Capital London.

Для информации по ITI ETF: Элио Манка.

Для институционального трейдинга: Стив Фаррелл.

Для получения справок по сделкам: Грэм Коттис или торговый отдел ITI Capital London.