Обзор рынка Зарубежные рынки

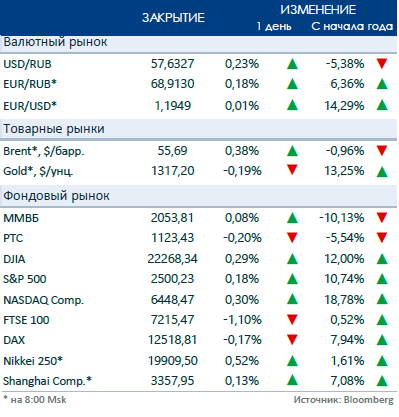

Американские индексы завершили пятницу в плюсе, показав лучший недельный результат с января. S&P 500 впервые преодолел отметку в 2500 пунктов, DJIA также обновил максимум. Вслед за пятничной динамикой площадок США азиатские бенчмарки утром выросли, южнокорейский KOSPI подскочил сильнее всего с мая. Торги в Японии закрыты в связи с праздником. Защитная йена подешевела вместе с золотом, доллар стабилизировался после снижения в пятницу на фоне слабых данных по розничным продажам.

Нефть

Рост нефти продолжается на фоне восстановления работы НПЗ в Техасе и улучшения прогнозов МЭА и ОПЕК по спросу. Баррель Brent вечером утром продолжает удерживаться выше отметки 55,6 долл.

Российский рынок

Как и ожидалось, ЦБ РФ принял решение снизить ключевую ставку на 50 б.п. до 8,5%. Регулятор отмечает, что инфляция находится вблизи 4%, а экономика продолжает расти. На фоне благоприятной динамики цен возобновилось снижение инфляционных ожиданий, однако они ещё не закрепились на низком уровне. Среднесрочные риски превышения инфляцией цели преобладают над рисками устойчивого отклонения инфляции вниз. Для поддержания инфляции вблизи 4% ЦБ продолжит проведение умеренно жёсткой денежно-кредитной политики и в дальнейшем собирается снижать её плавно. ЦБ допускает возможность снижения ставки в ближайшие полгода. Регулятор также отметил, что оценивает номинальную равновесную ставку в 6,5-7% и прогнозирует приход к этому значению в 2019 году.

Решение ЦБР было заложено в цены, рубль не отреагировал на снижение ставки, несколько снизившись к бивалютной корзине. Несмотря на снижение ставки, позитивную динамику нефти и ослабление рубля российский рынок в пятницу едва смог удержаться в зелёной зоне: индекс ММВБ в последние минуты торгов вышел в символический плюс, прибавив +0,1%, РТС же потерял -0,2%. Сдержанной динамике российских индексов поспособствовал смешанный внешний фон на глобальных площадках, в частности, негативные настроения на европейских торгах.

Лидерами роста стали Возрождение (+8,1% на новостях и возможном присоединении к ПСБ), ДВМП (+5,5%), ЮниПро (+4,3%) и АФК Система (+3,3%).

Продавали в пятницу акции ТМК (-4,3%), НМТП (-4,2%), QIWI (-2,8%), ОГК-2 (-2,3%), Русала (-2,2%) и ВТБ (-2,1%).

Компании

Акционеры Промсвязьбанка и банка Возрождение на внеочередных собраниях 26 октября рассмотрят вопрос о реорганизации в форме присоединения Возрождения к Промсвязьбанку.

ГАЗПРОМ увеличил план инвестиционной программы на текущий год на 217,3 млрд руб. до 1,13 трлн руб.

В понедельник ожидаются данные по инфляции в Еврозоне.

Рыночные индикаторы

Календарь корпоративных событий

| 19.09 | Транснефть: | закрытие реестра под дивиденды |

| ФКБ Открытие: | финансовые результаты 1П17 | |

| ДВМП: | результаты МСФО 1П17 | |

| 20.09 | ОВК: | финансовые результаты 1П17 |

| ПИК: | финансовые результаты 1П17 | |

| 21.09 | Полюс: | последний день торгуется с дивидендами |

| 22.09 | Акрон: | последний день торгуется с дивидендами |

Календарь ключевых макроэкономических событий

| Пн | 18 сентября | ✔ Еврозона: инфляция |

| Вт | 19 сентября | ✔ США: текущий баланс ✔ Еврозона: текущий баланс ✔ Россия: рынок труда, розничные продажи |

| Ср | 20 сентября | ✔ США: заседание ФРС (ключевая ставка), вторичные продажи жилья |

| Чт | 21 сентября | ✔ США: безработица |

| Пт | 22 сентября | ✔ США: индекс деловой активности ✔ Еврозона: индекс деловой активности |