Европейский Центральный Банк намерен свернуть программу количественного смягчения в декабре 2018 года. В сентябре 2018 года ежемесячный объем покупок ценных бумаг на открытом рынке должен составить 30 млрд. евро, а с октября по декабрь 2018 года показатель опустится до 15 млрд. евро. Программу, запущенную в марте 2015 года, первоначально планировали завершить в сентябре 2016 года. Основу программы составляла покупка государственных облигаций инвестиционного рейтинга со сроком обращения от 2 до 30 лет. Регулятор намеревался стимулировать кредитный рынок в регионе, что в конечном итоге должно было привести к росту потребительской инфляции до стабильных 2% г/г. Именно данный уровень индикатора рассматривается регулятором как наиболее подходящий для планомерного роста показателей производственного сектора, развития банковской отрасли, а также сохранения покупательской способности граждан евросоюза.

Кроме этого, стабильная инфляция на уровне 2% годовых должна была стать гарантом привлечения нового иностранного капитала. Решение о запуске программы количественного смягчения (QE) было принято в январе 2015 года. Спад стоимости энергоносителей в данный период усугубил начальное положение – дефляция оказалась на уровне 0,6% г/г в январе 2015 года. На начало программы ключевая ставка ЕЦБ составляла 0,05% годовых, однако в марте 2016 года на фоне нулевой годовой инфляции регулятор принял решение о снижении ключевой ставки до минимального исторического уровня в 0% годовых. К сентябрю 2016 года инфляцию удалось разогнать только до 0,4% г/г, тогда как стабильный уровень, близкий к 2% годовых, был достигнут только в мае-августе 2018 года.

Потребительская инфляции в еврозоне, % г/г

Источник: Eurostat

Программу количественного смягчения можно разделить на 5 этапов, каждый из которых характеризуется ежемесячным объемом выделяемых на неё средств. Всего с марта 2015 года по август 2018 года регулятор потратил 2,51 трлн. евро на реализацию QE по сравнению с первоначально запланированными 1,14 трлн. евро. В результате с конца февраля 2015 года к концу августа 2018 года активы центральных банков стран, входящих в еврозону, увеличились на 114% и достигли 4,62 трлн. евро. Для сравнения, аналогичный показатель ФРС США составляет $4,22 трлн.

Программа количественного смягчения состоит из 4 подпрограмм: покупки ценных бумаг корпоративных эмитентов (CSPP); покупки государственных долговых ценных бумаг, номинированных в евро (PSPP); покупки обеспеченных облигаций (CBPP3); покупки обеспеченных активами ценных бумаг (ABSPP). На 31 августа 2018 года 82% средств по программе было направлено на покупку государственных долговых ценных бумаг в рамках подпрограммы PSPP. В абсолютном выражении это 2,06 трлн. евро из потраченных 2,51 трлн. евро. Столь существенные вложения не могли не повлиять на доходность государственных облигаций крупнейших европейских стран. Предполагаемое окончание программы QE в конце 2018 года, по нашему мнению, также приведёт к изменению доходности государственных облигаций европейских стран.

Временная структура программы QE

Источник: ЕЦБ

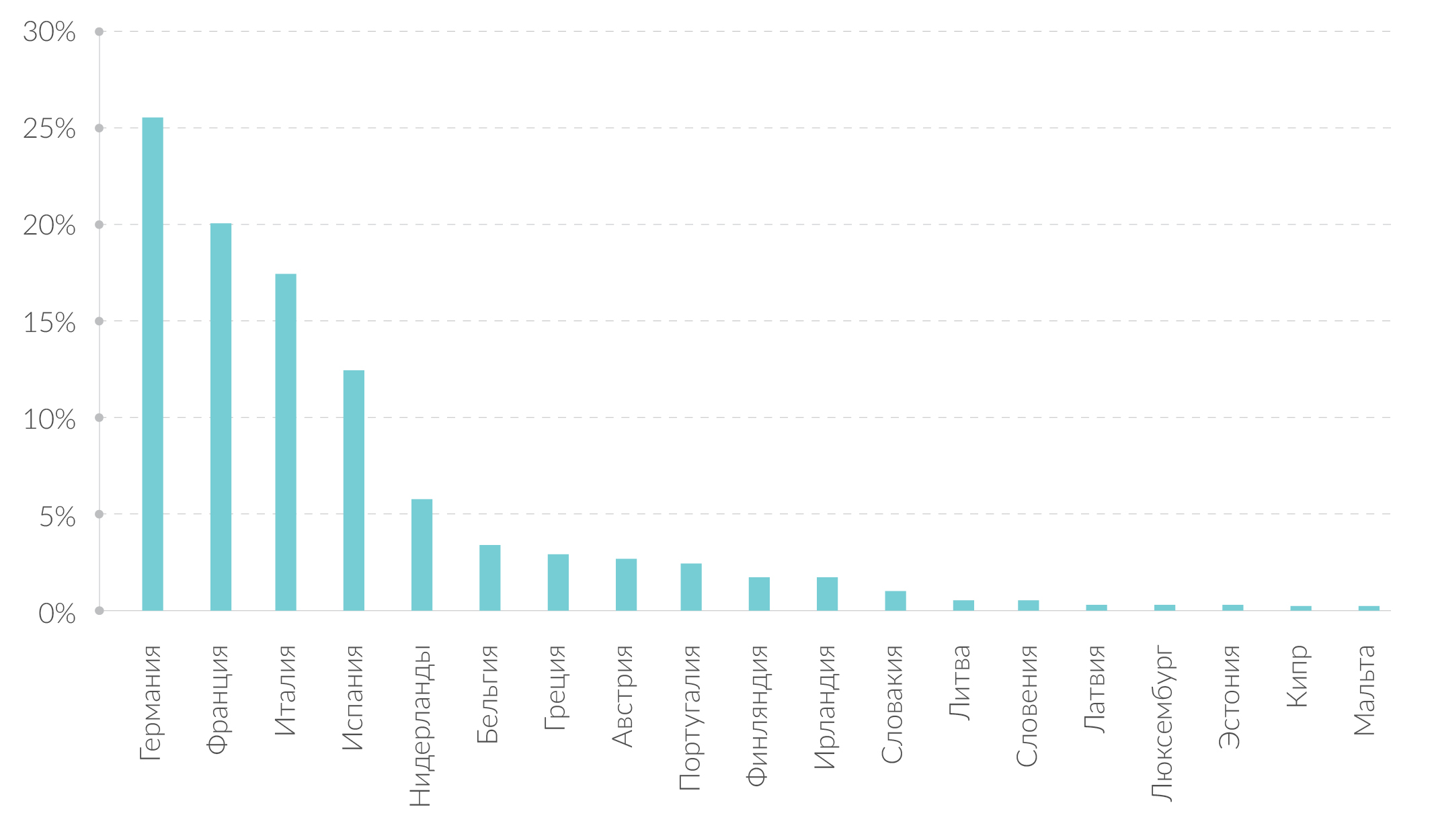

Прежде чем приступить к рассмотрению динамики изменения доходности облигаций европейских стран, опишем структуру покупок ЕЦБ. Большую часть государственных долговых ценных бумаг регулятор покупал через локальные центральные банки, тогда как ориентировочный объем средств, выделяемых на покупку облигационных выпусков конкретных стран, должен был совпадать с долей конкретного центрального банка в уставном капитале ЕЦБ. В соответствие с данным механизмом на покупку государственных облигаций Германии регулятор должен был направить 25,6% средств по программе, тогда как на покупку долговых инструментов Мальты выделялось только 0,09% средств.

Доля локальных ЦБ в уставном капитале ЕЦБ*, %

Источник: Европейский Центральный Банк, расчёты QBF

* без учёта капитала стран, не входящих в еврозону

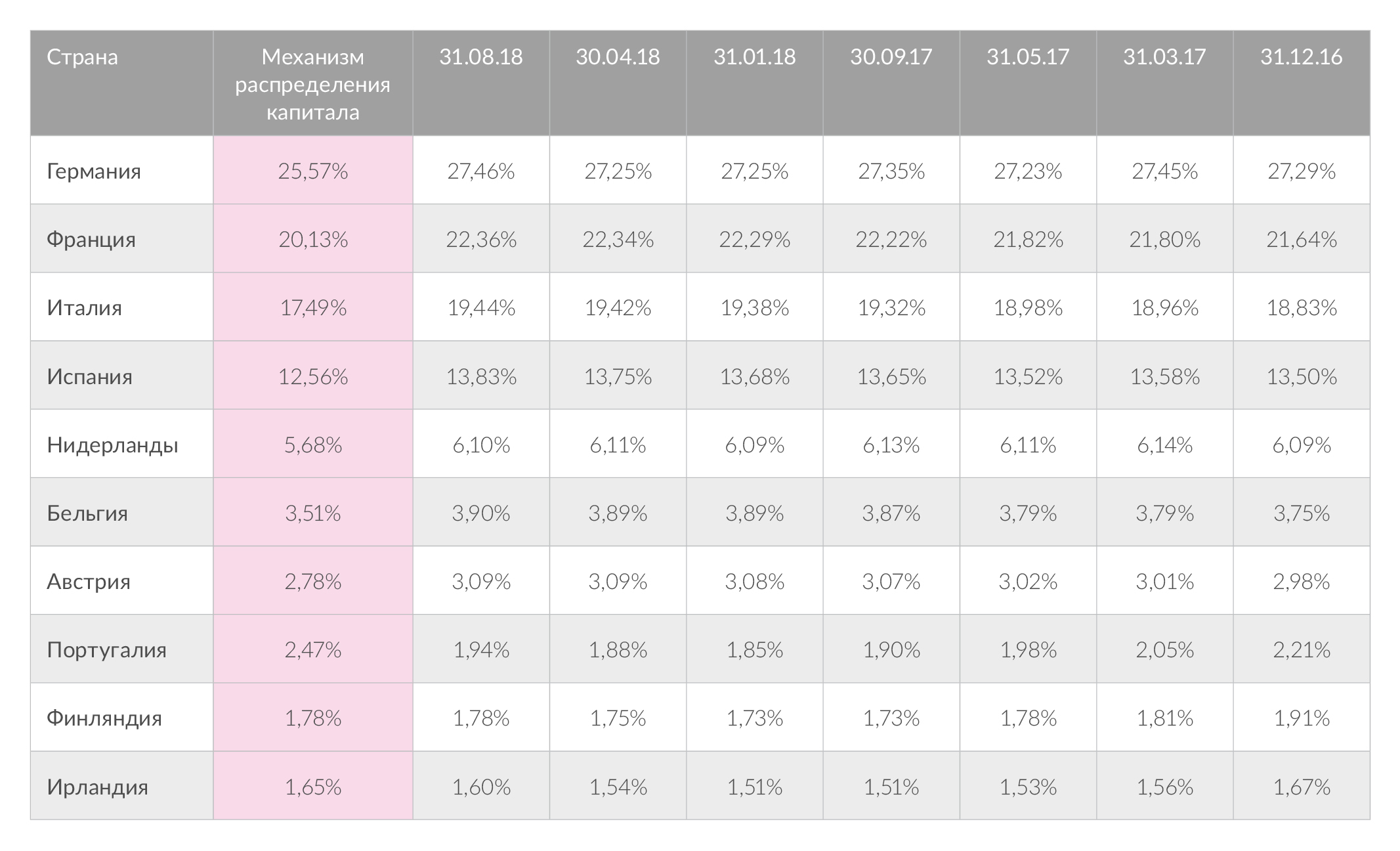

В рамках программы приобретались облигации со сроком погашения от 2 до 30 лет, а средний срок погашения на 31 августа 2018 года составил 7,5 лет. Минимальный средний показатель зафиксирован в немецких облигациях – 6,4 лет, тогда как максимальный в бельгийских – 9,6 лет. Данный минимум и максимум рассчитаны на основе 10-и крупнейших позиций ЕЦБ в государственных облигациях стран еврозоны. На 31 августа 2018 года на балансе регулятора в соответствие с механизмом распределения капитала было недостаточно португальских облигаций, в то время как наибольший избыток наблюдался в облигациях Франции, Германии, Италии и Испании.

Покупки облигаций ЕЦБ по программе PSPP, % от общего показателя*

Источник: Amundi Asset Management, ECB QE Monitor, Европейский Центральный Банк, расчёты QBF

* не рассматриваются облигации стран, не входящих в еврозону

Отметим, что масштабные покупки государственных облигаций Европейским Центральным Банком не оказали существенного влияния на закредитованность европейских стран, чего нельзя сказать о доходности европейских государственных облигаций. По итогам I квартала 2018 года государственный долг Германии составлял 62,9% от ВВП страны (74,7% от ВВП по итогам IV квартала 2014 года), Франции – 97,7% от ВВП (94,9% от ВВП по итогам IV квартала 2014 года), Испании – 98,8% от ВВП (100,4% от ВВП по итогам IV квартала 2014 года). Среди крупных экономик рост показателя зафиксирован только в Италии – со 131,8% от ВВП по итогам IV квартала 2014 года до 133,4% от ВВП по итогам I квартала 2018 года.

Государственный долг европейских стран, % от ВВП

Источник: Eurostat

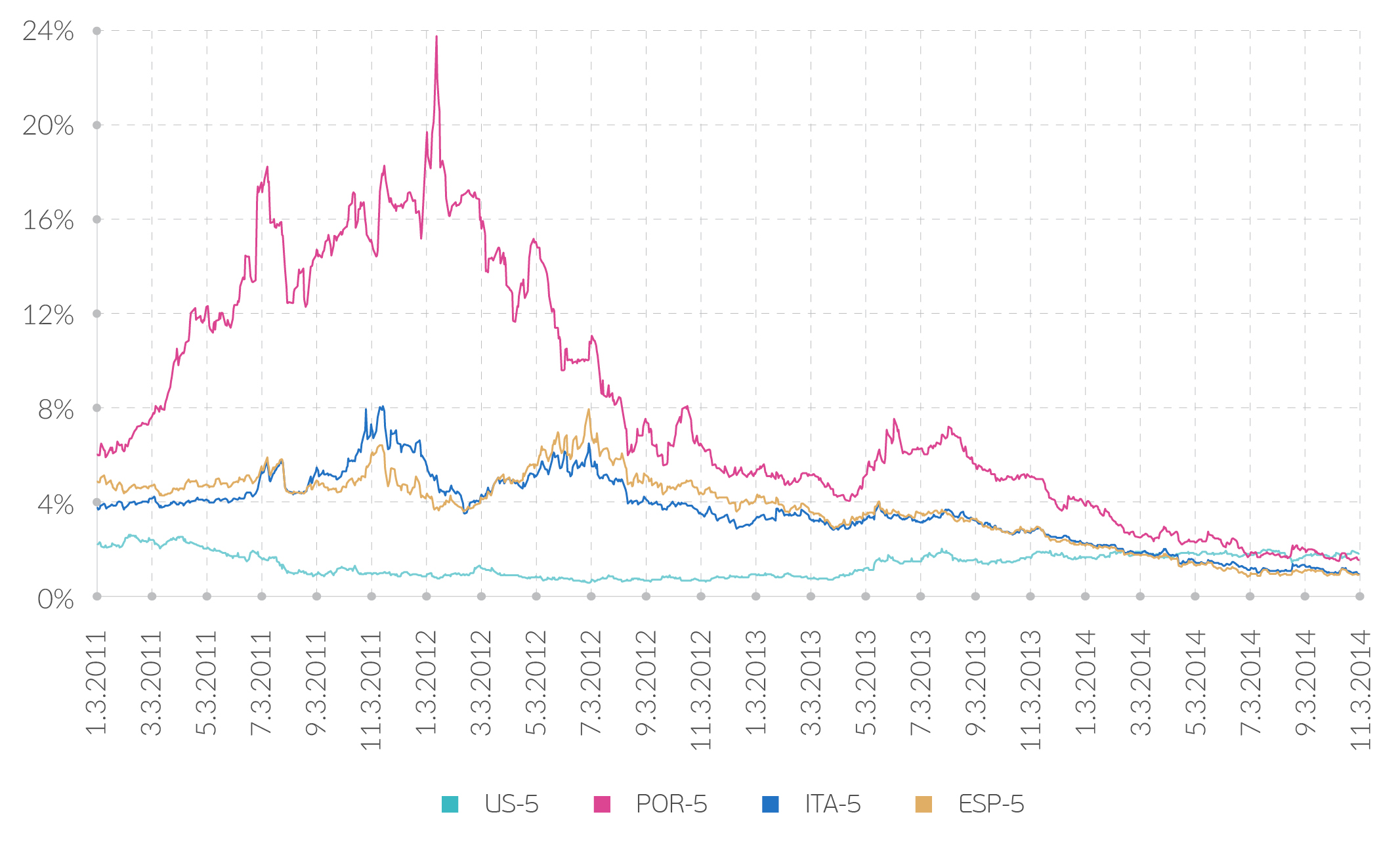

Рассмотрим динамику доходности 5-и и 10-и летних государственных облигаций Испании, Италии и Португалии в сравнении с аналогичными американскими облигациями. Немецкие и французские облигации не рассматриваются, так как не отражают общего состояния облигационного рынка в Европе – ставки по облигациям во Франции и Германии являются ультранизкими.

Доходность 5-летних облигаций в 2011-2014 гг., %

Источник: Investing.com

В свою очередь, присутствие внутренних проблем в каждой из перечисленных выше европейских стран (политических и экономических), по нашему мнению, увеличит эффект от предполагаемого завершения программы QE в декабре этого года на динамику доходности облигаций данных стран. В частности, по прогнозам, доходность облигаций Испании, Италии и Португалии будет увеличиваться быстрее доходности долговых бумаг Франции и Германии.

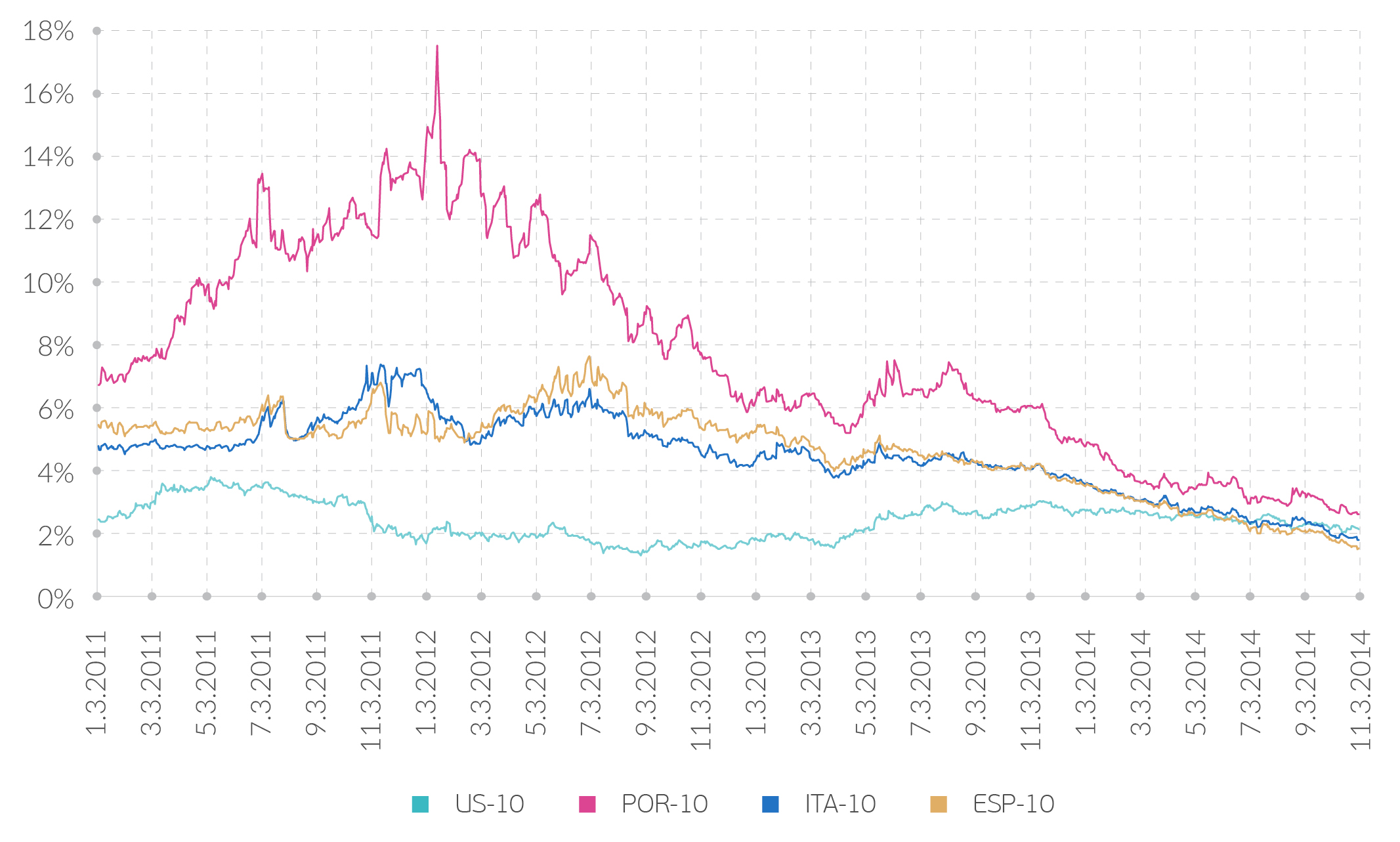

Доходность 10-летних облигаций в 2011-2014 гг., %

Источник: Investing.com

В период с января 2011 года по середину апреля 2014 года доходность 5-летних государственных облигаций Португалии, Испании и Италии превосходила доходность по соответствующим американским бумагам. В частности, на данном временном отрезке средний спрэд между доходностью 5-летних государственных облигаций Португалии и США составлял 7,86 п.п., Италии и США – 2,73 п.п., Испании и США – 2,9 п.п. Основная причина – проводимая в тот период Федрезервом программа количественного смягчения. По мере ужесточения риторики ФРС США кредиты в стране начали дорожать, в том числе повысились облигационные ставки.

В октябре 2014 года регулятор полностью свернул программу количественного смягчения, нацеливаясь на постепенное увеличение ключевой ставки. Ужесточение кредитно-денежной политики Федеральной Резервной Системы нашло своё отражение и в динамике доходности 10-летних государственных облигаций США. Соответствующий средний спрэд между доходностями государственных 10-летних облигаций Португалии и США с января 2011 года по середину апреля 2014 года составил 6,26 п.п., Италии и США – 2,48 п.п., Испании и США – 2,7 п.п.

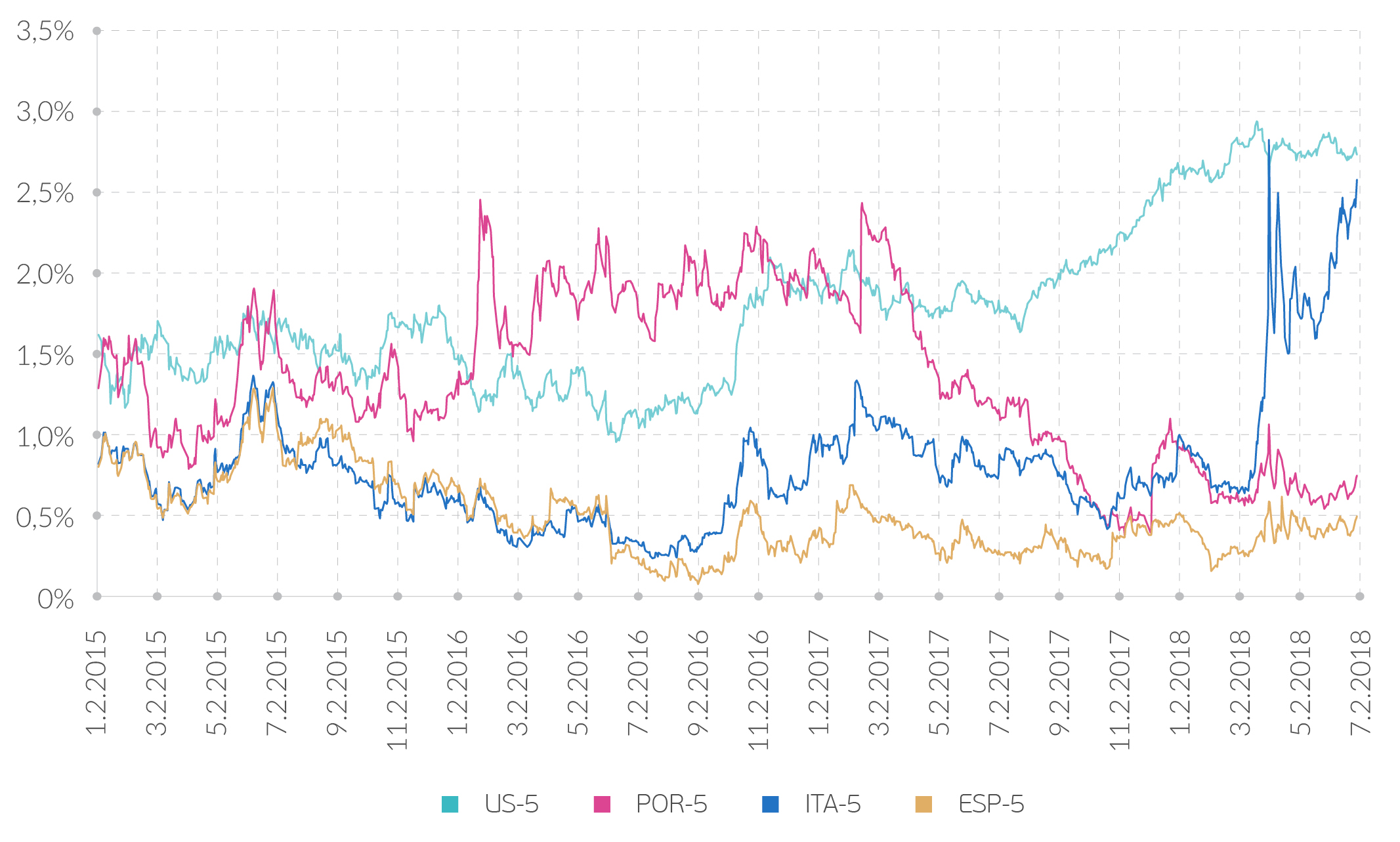

Доходность 5-летних облигаций в 2015-2018 гг., %

Источник: Investing.com

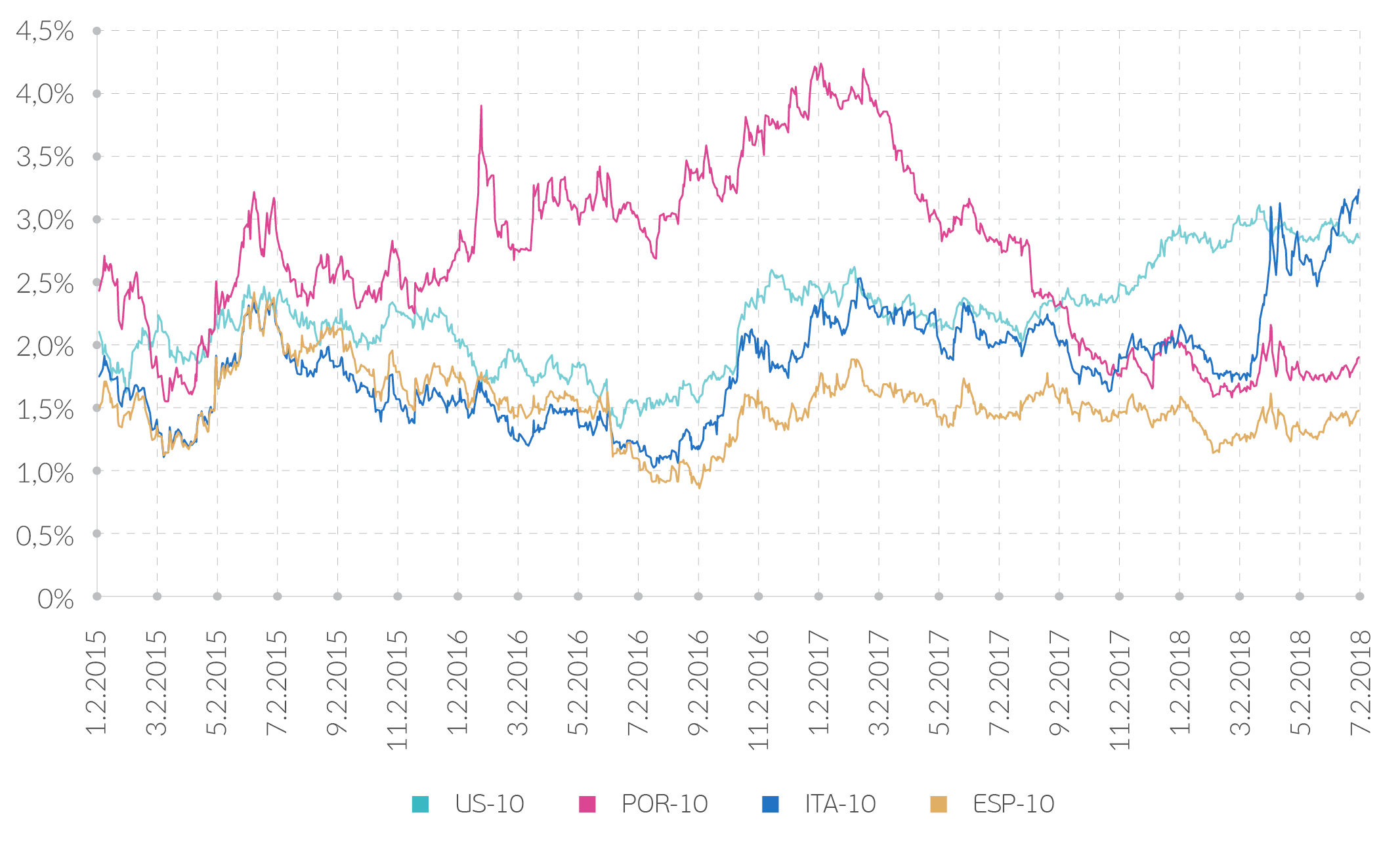

Программа количественного смягчения, проводимая ЕЦБ, вызвала падение доходностей государственных облигаций европейских стран. Сокращению ставок способствовало и снижение ключевой ставки регулятора до рекордно низкого уровня в 0% годовых в марте 2016 года. В результате в период с января 2015 года по август 2018 года доходность облигаций ряда европейских стран упала существенно ниже доходности аналогичных американских долговых инструментов. Кратковременный скачок доходности итальянских государственных облигаций был вызван политическим кризисом, в том числе проблемами с формированием правительства в стране.

В среднем с начала января 2015 года до конца августа 2018 года доходность 5-летних государственных облигаций Португалии оказалась ниже доходности американских 5-летних облигаций на 0,45 п.п., тогда как отрицательный спрэд между доходностью аналогичных инструментов в Италии и США достиг 1,01 п.п., в Испании и США – 1,32 п.п.

По нашему мнению, уже в ближайшие месяцы ситуация должна начать меняться, причиной тому станет сокращение спроса на европейские долговые инструменты за счёт снижения объема покупок ЕЦБ. Однако вряд ли стоит ожидать возвращения положительного спрэда между доходностью рассматриваемых европейских и американских облигаций в район 1-2 п.п. в скором времени. Причин для этого сразу несколько.

Доходность 10-летних облигаций в 2015-2018 гг., %

Источник: Investing.com

Во-первых, столь существенная разница в доходности облигаций наблюдалась в период проведения самой масштабной в истории программы количественного смягчения Федеральной Резервной Системой. Во-вторых, доходность американских облигаций вскоре должна продолжить свой рост во многом в связи с прогнозируемым ужесточением кредитно-денежной политики ФРС США. На данный момент диапазон ключевой ставки в стране составляет 1,75-2% по сравнению с 1,25-1,5% годом ранее.

В III квартале 2018 года прогнозируется его рост до 2-2,25%, в IV квартале 2018 года – до 2,25- 2,5%, в то время как во II квартале 2019 года диапазон ключевой ставки может достичь 2,5-2,75%. Кроме этого ФРС США уже начала распродавать часть накопленных за время проведения программы количественного смягчения активов – по итогам августа 2018 года объем активов на балансе регулятора сократился на 5,2% с уровня начала года до $4,22 млрд. Продажа облигаций способна привести к сокращению их стоимости и соответствующему увеличению доходности.

Поддерживать отрицательный спрэд между доходностью 5-и, 10-и летних облигаций США и ряда европейских стран будет и политика европейского регулятора. Несмотря на запланированное ЕЦБ завершение программы количественного смягчения, регулятор всё еще сохраняет ключевую ставку на нулевом уровне. По заявлениям главы регулятора Марио Драги, текущие ставки центрального банка сохранятся как минимум до лета 2019 года.

Кроме этого, ЕЦБ, в отличие от ФРС США, намерен реинвестировать средства от погашения части государственных облигаций, направив некоторую их часть на покупку «аналогичных» инструментов. Данные факторы будут удерживать ставки на европейском долговом рынке от заметного роста. В данной связи до конца года стоит ожидать сохранения отрицательного спрэда между доходностью американских и европейских облигаций с аналогичным сроком погашения (5, 10 лет).

Александр Жданов — аналитик QBF