Краткая история Stock-to-Flow-моделей Биткойна.

Чуть больше года назад голландский инвестор, выбравший для своих работ на тему Биткойна псевдоним PlanB, опубликовал статью, в которой представил ценовую модель Stock-to-Flow (S2F) для Биткойна, основанную на отношении количества уже выпущенных монет к их приросту. С тех пор эта модель стала очень популярной и много чего еще успело произойти. После нескольких независимых обзоров, в которых были представлены дополнительные доказательства, наличие связи между стоимостью биткойна и уровнем его дефицита стало рассматриваться как доказуемо достоверное. Однако недавно эти выводы были признаны ошибочными и была представлена новая модель, исправляющая недостатки предшественницы. В этой статье я попытаюсь понятным языком рассказать о произошедших изменениях и представить сложные эконометрические нюансы в простой для понимания форме.

Дефицитность

Если спросить кого-то, что делает биткойн ценным, чаще всего вы услышите в ответ: «то, что никогда не будет выпущено больше, чем 21 миллион монет» или «то, что его количество нельзя увеличить по чьему-то усмотрению» – особенно во времена, когда центробанки печатают деньги в неограниченных количествах. Согласно австрийским экономическим теориям, дефицитность является одним свойств денег (наряду с делимостью, износостойкостью, портативностью и узнаваемостью), придающих им ценность. Как утверждал Роберт Бридлав в статье “The Number Zero and Bitcoin”, Биткойн даже достигает абсолютного дефицита, свойства, возможного только в цифровой области.

Хотя идея дефицитности как ключевого аспекта ценностного предложения Биткойна существовала еще со времен публикации его уайтпейпер, нахождение подходящего замещающего показателя для количественного измерения дефицита было менее очевидным. Вдохновленный книгой “The Bitcoin Standard” («Стандарт Биткойна»), в которой Сайфиддин Аммус описывал дефицитность золота с точки зрения «отношения запасов к притоку» (коэффициента Stock-to-Flow, S2F), PlanB решил исследовать, можно ли использовать коэффициент S2F Биткойна для моделирования его цены.

Коэффициент Stock-to-Flow (S2F)

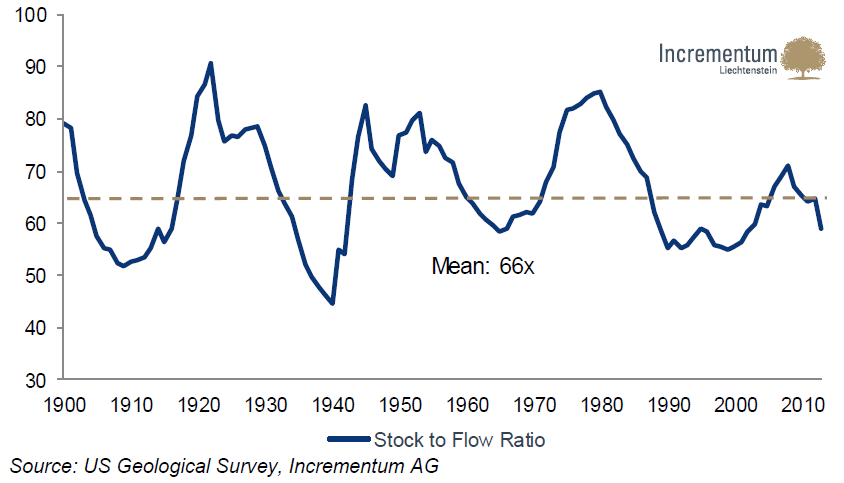

Коэффициент S2F рассчитывается путем деления «запаса» (общего предложения) актива на его «приток» (производство новых единиц). PlanB в своей статье оценивал общий объем предложения золота в 185 000 тонн, а приток – в 3000 тонн в год. Следовательно, коэффициент S2F для золота на тот момент составлял 185 000 / 3000 = 61,67, или 62, если округлить.

Рисунок 1: изменение коэффициента S2F золота с течением времени (источник).

Рисунок 1: изменение коэффициента S2F золота с течением времени (источник). Однако значение коэффициента S2F золота меняется с течением времени (рис. 1). Когда цена золота относительно высока, прибыльность добычи золота повышается, стимулируя дополнительный интерес к этой сфере. В результате возрастает приток, и значение S2F снижается. При низкой цене золота его добыча становится менее жизнеспособным делом, особенно на менее эффективных рудниках с высокой стоимостью добычи. Если рудники закрываются или сокращают добычу, приток золота уменьшается, что снова увеличивает коэффициент S2F.

Нефальсифицируемая стоимость

Идея о том, что такой актив, как золото, трудно получить или подделать, известна как «нефальсифицируемая ценность» – термин, который стал прочно ассоциироваться с Биткойном благодаря Нику Cабо, создателю Bit Gold («цифровое золото»), предшественника Биткойна. Помимо золота (S2F ~62) и серебра (S2F ~22), мало какие денежные активы обладают высоким коэффициентом S2F и могут рассматриваться как нефальсифицируемо ценные.

Другие металлы, такие как палладий (S2F 1,1) или платина (S2F 0,4), тоже относительно редки и труднодоступны, однако используются преимущественно в промышленном производстве. Их мировое предложение относительно невелико в сравнении с годовым объемом производства, а значит, производители могут оказывать большее влияние на рыночную цену, наращивая либо сокращая производство, что делает эти активы менее оптимальными для использования в качестве денежного актива.

Предсказуемая эмиссия Биткойна

Входной порог в майнинге Биткойна очень низок. Любой, кто располагает достаточной вычислительной мощностью и доступом к электроэнергии, может присоединиться к гонке за право создать новый блок и получить вознаграждение в виде новых монет и комиссий за включенные в блок транзакции. Из-за конкуренции, которая выстраивалась годами, из майнинга очень непросто извлечь прибыль, но по сути сеть открыта для всех желающих к ней присоединиться.

Но если каждый может просто создать свой печатный станок и начать майнить Биткойн, то почему его S2F не разлетается вдребезги?

За это нужно благодарить Адама Бэка. В 1997 году он представил концепцию Proof-of-Work (PoW) в созданной им системе Hashcash, предназначенной для противодействия спаму, рассылаемому посредством электронной почты, и атак типа «отказ в обслуживании». Благодаря встроенному механизму, называемому «корректировкой сложности», PoW-система периодически корректирует сложность случайного числа, которое майнеры должны найти, увеличивая или сокращая его длину на одну или несколько цифр.

В Биткойне такая корректировка сложности происходит каждые 2016 блоков, что соответствует примерно 2 неделям (исходя из 10-минутных интервалов между блоками). Когда в сеть добавляется слишком много вычислительной мощности и новые блоки обнаруживаются быстрее, чем подразумевается алгоритмом сети (1 блок в 10 минут), сложность повышается. В таком случае майнерам приходится тратить больше ресурсов на то, чтобы получить тот же объем вознаграждения, что побуждает менее эффективных майнеров покинуть сеть. И наоборот, когда майнеры уходят из сети, и блоки начинают создаваться медленнее, чем подразумевается алгоритмом, сложность уменьшается, что позволяет части майнеров возобновить свою деятельность. Благодаря такой изящной системе регулировки сложности, запас и приток Биткойна остаются вполне предсказуемыми с течением времени.

Предсказуемые запас и приток Биткойна

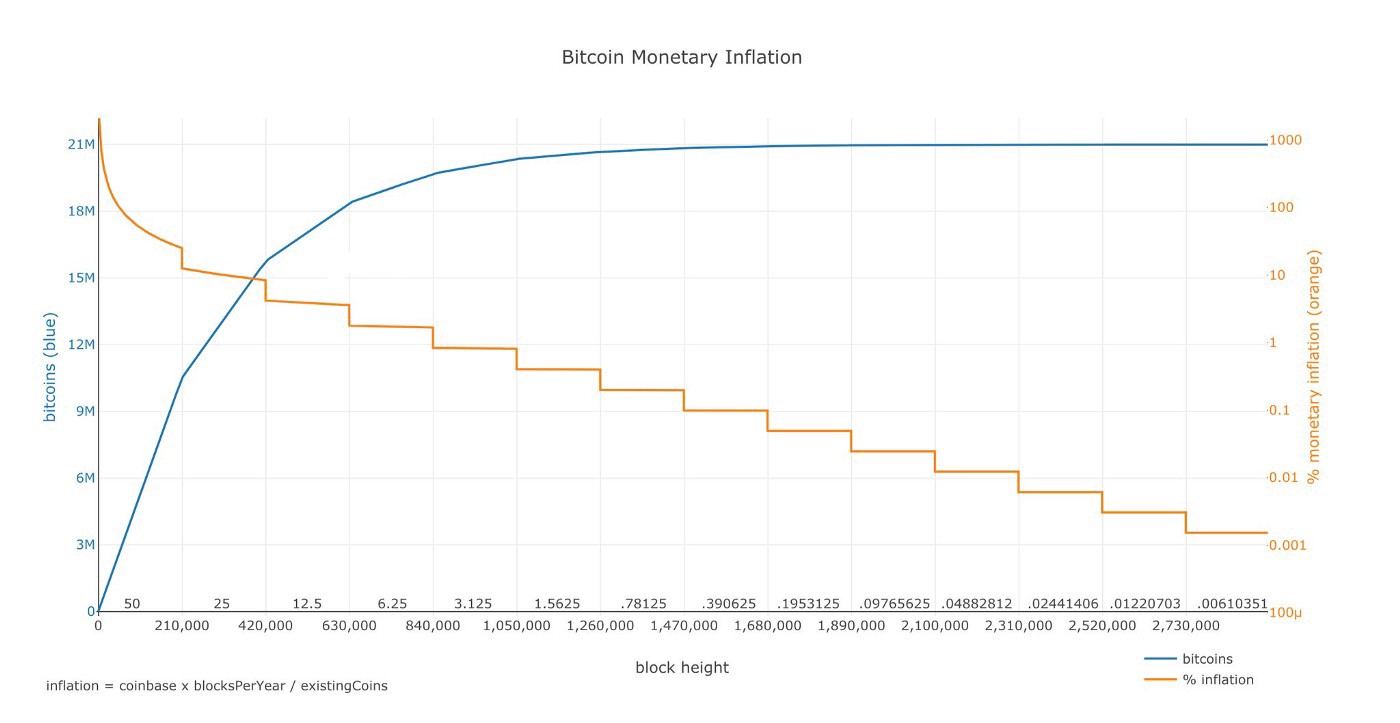

Изначально, сразу после запуска сети, произошедшего 3 января 2009 года, майнеры получали вознаграждение (его еще называют «coinbase»; не путать с одноименной биржей) в размере 50 BTC за блок. Каждые 210 000 блоков (~4 года, исходя из 10-минутных интервалов между блоками) эта награда уменьшается вдвое. После первого халвинга (28 ноября 2012 года) майнеры стали получать 25 биткойнов за блок, после второго халвинга (9 июля 2016 года) – 12,5, а с момента последнего халвинга (11 мая 2020 года) – 6,25.

Хотя мы не знаем точно, когда именно добываются блоки, запас и приток биткойна, если считать по блокам, остаются полностью предсказуемыми (рис. 2).

Рисунок 2: объем предложения (синий график) и денежная инфляция (оранжевый график) биткойна с течением времени (источник).

Рисунок 2: объем предложения (синий график) и денежная инфляция (оранжевый график) биткойна с течением времени (источник). Как результат, коэффициент S2F биткойна может быть рассчитан для любого момента времени. Согласно Dashboard Кларка Муди, на сегодняшний день Биткойн имеет S2F 55, что делает его почти таким же дефицитным, как золото. После халвинга 2024 года он превзойдет в этом показателе золото, что сделает Биткойн самым дефицитным денежным активом с точки зрения S2F.

Если до сих пор это объяснение вам понятно, значит, вы осознали суть основного ценностного предложения Биткойна (второе – это его устойчивость к цензуре) – с моделью S2F или без нее.

Тем не менее PlanB попытался пойти еще на шаг дальше и доказать справедливость основанной на базовых принципах гипотезы о том, что рост цены биткойна можно объяснить его постоянно растущей дефицитностью, используя математические модели, а значит, можно предсказать и будущую стоимость биткойна.

Модель Stock-to-Flow (S2F) Биткойна

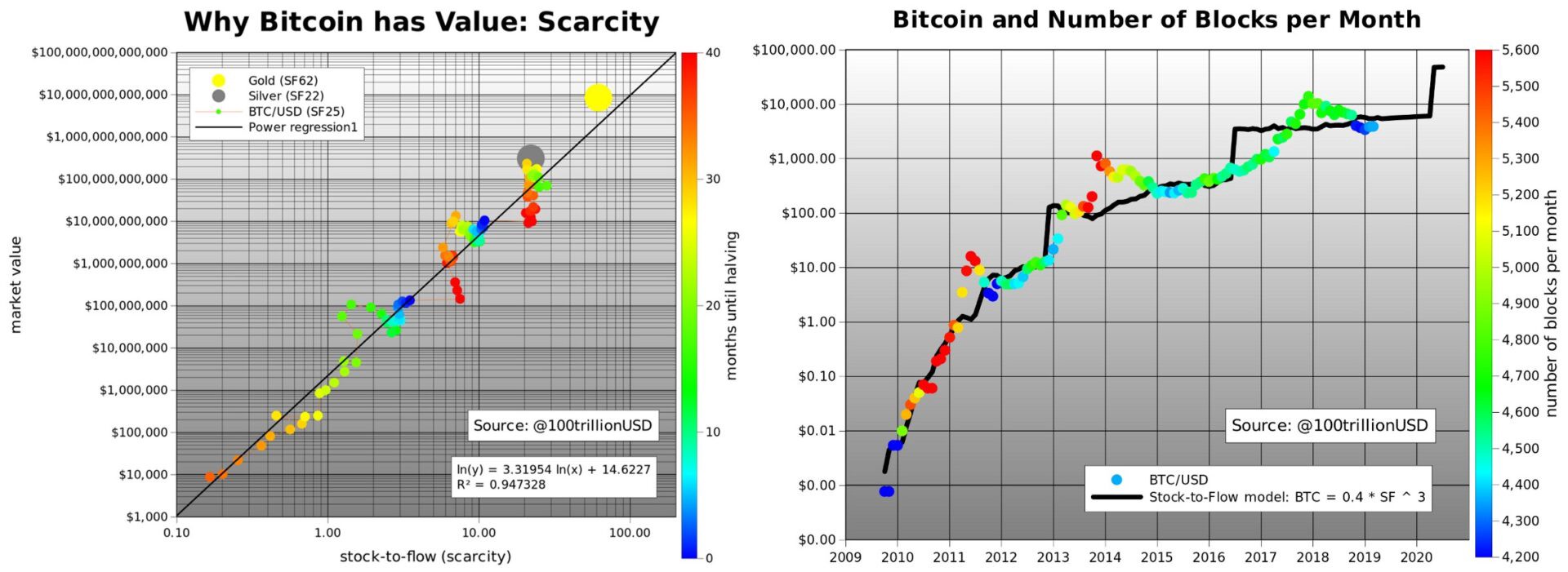

22 марта 2019 г. PlanB опубликовал статью «Моделирование цены биткойна исходя из его дефицитности». Чтобы визуально оценить, действительно ли дефицит биткойна, измеренный через коэффициент S2F, связан с ценой, PlanB соотнес эти графики на логарифмической шкале. На логарифмической шкале расстояние между 1 и 10 равно расстоянию между 10 и 100, между 100 и 1000 и так далее, что делает ее полезной для определения относительных изменений цены.

Когда S2F увеличивается, то же происходит и с рыночной стоимостью, в результате чего все точки выстраиваются в прямую диагональную линию (левый график на рисунке 3). Это называется «линейной зависимостью» и может быть проверено статистическими методами (например, на основе «обычных наименьших квадратов» (OLS)). График показывает, что взаимосвязь между S2F и рыночной стоимостью Биткойна действительно была существенной. Согласно этой модели, 94,7% истории цены биткойна можно объяснить через его коэффициент S2F. Для кросс-валидации коэффициента S2F PlanB использовал рыночную стоимость серебра (серая точка) и золота (желтая точка). Тот факт, что оба они хорошо согласуются с моделируемой ценой, был ранним признаком того, что этот коэффициент может быть применим и по отношению к другим активам.

Рисунок 3: оригинальная S2F-модель Биткойна от PlanB (источник).

Рисунок 3: оригинальная S2F-модель Биткойна от PlanB (источник). Поскольку коэффициент S2F Биткойна можно рассчитать в будущем, коэффициент S2F и цену можно нанести и на временной график (справа на рисунке 3). Даже при том, что PlanB округлял параметры модели в меньшую сторону, она предсказывала цену 55 000 $ после халвинга 2020 года. Когда PlanB опубликовал свою статью, цена биткойна находилась на уровне 4000 $ и только начала восстанавливаться после большого падения.

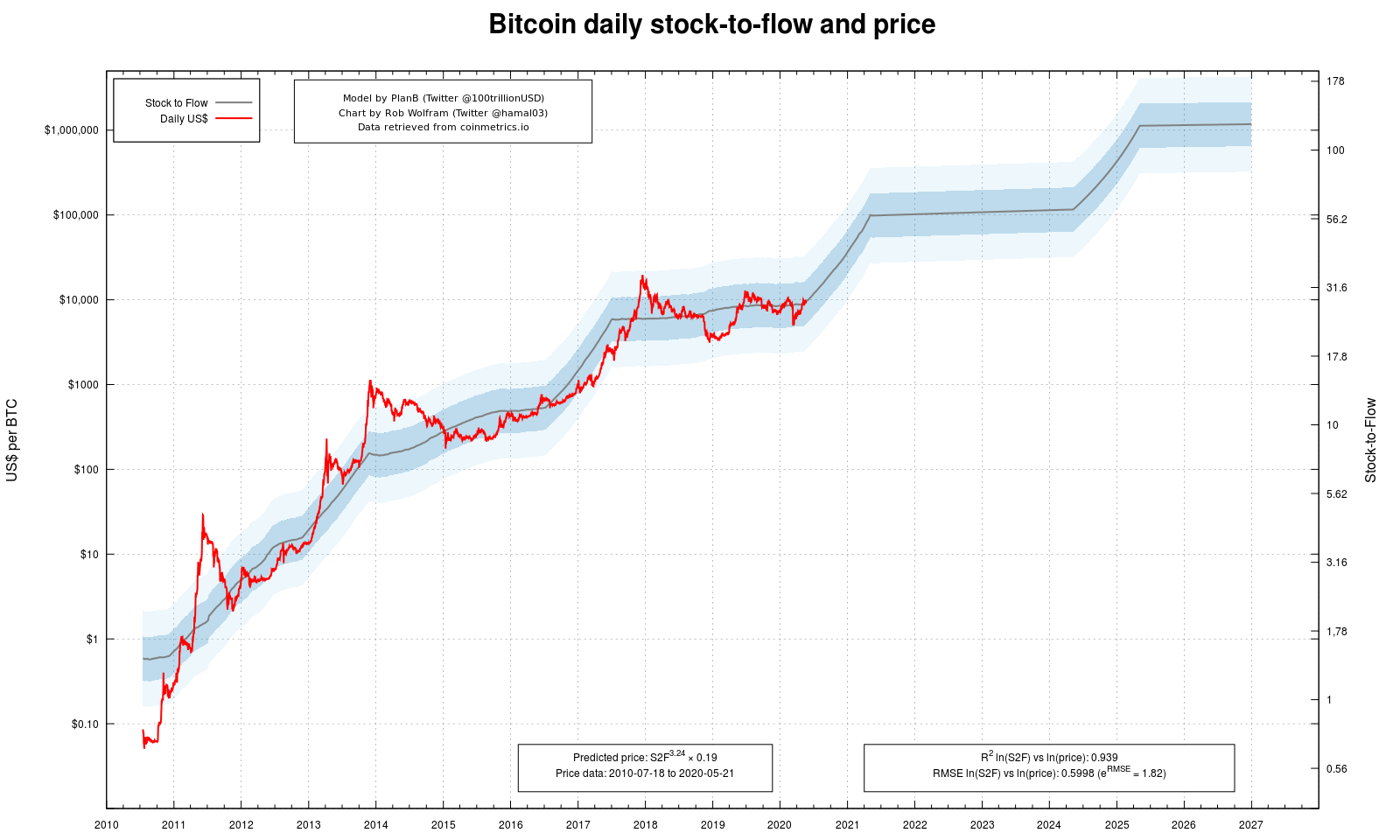

В следующие несколько месяцев появились и другие версии S2F. В этих моделях использовались несколько иные данные (например, дневные вместо месячных, или иной временной промежуток), и, следовательно, они давали иные будущие цены. Ставшая очень популярной версия S2F-модели предсказывала цену биткойна около 100 000 $ после халвинга 2020 года.

Рисунок 4: версия модели S2F, ставшая особенно популярной (источник).

Рисунок 4: версия модели S2F, ставшая особенно популярной (источник). Хотя многие сторонники Биткойна пребывали в восторге от оптимистичных ценовых прогнозов модели, было и несколько критических замечаний.

«Это уже заложено в цене»

Одно из самых распространенных критических замечаний в адрес S2F-модели заключается в том, что, поскольку график эмиссии Биткойна известен с момента запуска сети, то, согласно гипотезе эффективного рынка, связанные с ним ожидания участников рынка должны быть уже заложены в цену BTC. По мнению PlanB, рынки действительно достаточно эффективны и это выражается в том, что легкие арбитражные возможности больше недоступны. Тем не менее он считает, что рынки систематически переоценивают риски, оставляя достаточно пространства для того, чтобы модель S2F могла быть ценным инструментом оценки при инвестировании.

«Модель не учитывает спрос»

Еще одно распространенное возражение заключается в том, что цена является функцией спроса и предложения, при этом спрос в S2F-модели никак не учитывается. Хотя технически это утверждение верно, здесь упускается из виду, что статистические модели по определению являются упрощением реальности и никогда не бывают точными на 100%, но все же могут быть полезны, если они достаточно точны. Как однажды сказал известный специалист в области статистики Джордж Бокс,

«Все модели ошибочны, но некоторые из них полезны».

Несмотря на то что спрос в модели S2F не учитывается, тот факт, что она включает в себя почти 95% дисперсии цены биткойна, говорит о том, что модель достаточно точна, чтобы быть полезной… Или нет?

Ложные корреляции

Высокие корреляции, подобные той, что наблюдалась в модели S2F, встречаются чаще, чем можно было бы ожидать. В частности, во временных рядах, имеющих тенденцию к одному направлению, может обнаружиться высокая корреляция между переменными, которые не имеют друг к другу абсолютно никакого отношения (например, см. рис. 5).

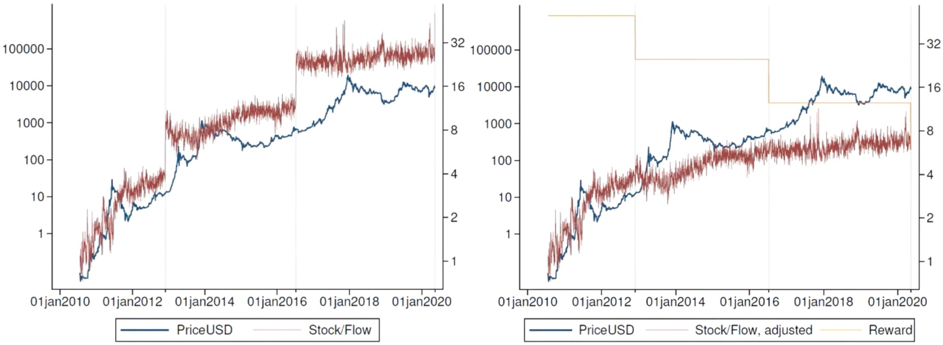

Рисунок 5: пример ложной, но очень сильной корреляции между двумя переменными временного ряда (источник).

Рисунок 5: пример ложной, но очень сильной корреляции между двумя переменными временного ряда (источник). Вероятность того, что результаты модели S2F могут быть ложными, рассматривалась также в обзорной статье (англ.) голландского эконометриста по имени Марсель Бюргер. В своей статье Бюргер реплицировал модель S2F и проверил, соответствует ли она необходимым статистическим требованиям в достаточной мере, чтобы использовать эти методы. Бюргер обнаружил недостатки, связанные с базовыми допущениями модели, и предложил ее усовершенствовать.

Рост коинтеграции

Ник Эмблоу (phraudsta), австралийский специалист по статистике, в своей статье продолжил развивать эту тему с того места, на котором остановился Бюргер. Эмблоу скорректировал исходную S2F-модель, применив другой статистический метод, векторную модель коррекции ошибок, для преодоления статистических ограничений, выявленных Бюргером. Что еще более важно, Эмблоу обнаружил, что коэффициент S2F Биткойна и цена BTC «коинтегрированы», а это означает, что выявленная долгосрочная взаимосвязь между ними действительно не является ложной.

Чтобы объяснить, что за собой влечет явление коинтеграции, Эмблоу использовал аналогию с пьяницей, выгуливающим на поводке собаку. Представьте себе, как они двигаются по улице, в разных направлениях, но всегда оставаясь на расстоянии, не превышающим длины поводка. В этом примере пьяница и его собака «коинтегрированы» – они связаны друг с другом и в конечном счете оба окажутся в одной точке, где бы та ни находилась.

Обратное было бы верно, если бы, например, пьяница направлялся домой и за ним увязалась бродячая собака. Оба они могут двигаться вместе какое-то время, но взаимосвязь между ними может быть в одно мгновение нарушена, например, случайной машиной, которая, проезжая, спугнет собаку.

Эмблоу в своей статье заключает, что эту аналогию нужно несколько изменить, чтобы она была применима к S2F-модели Биткойна. Поскольку переменная S2F на самом деле довольно постоянна, в отличие от траектории движения пьяницы или его собаки, было бы более уместно сравнить цену биткойна с пьяницей, а коэффициент S2F – с маршрутом до дома.

Вскоре после этого, в сентябре 2019 года, Марсель Бюргер тоже пришел (англ.) к тем же выводам, что и Эмблоу. Еще чуть позже в том же месяце их воспроизвел (англ., PDF) и немецкий аналитик из BayernLB Мануэль Андерш. После этих подтверждений модель S2F была широко признана статистически достоверной и стала еще популярнее.

Структурные разрывы

В марте 2020 года Bitcoin Elf предложил Эмблоу изучить, следует ли рассматривать халвинги Биткойна как «структурные разрывы» во временном ряду коэффициента S2F. Примерно в то же время Марсель Бюргер опубликовал статью (англ.), в которой ссылался на академическое издание, также посвященное этой теме.

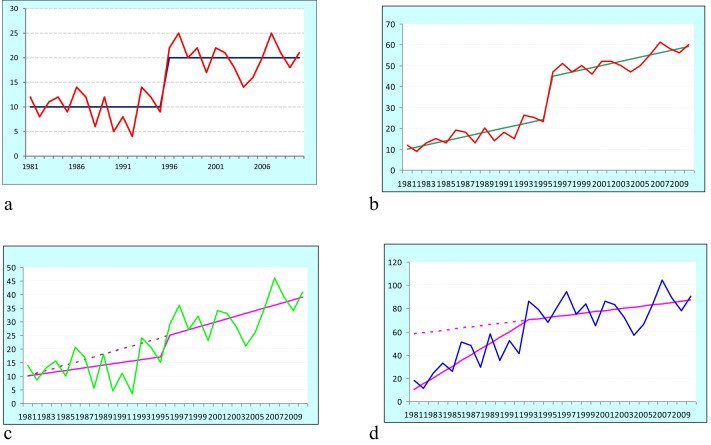

Рисунок 6: примеры структурных разрывов во временных рядах (источник).

Рисунок 6: примеры структурных разрывов во временных рядах (источник). Согласно той статье, структурный разрыв «представляет собой внезапный скачок или падение в экономическом временном ряду, которые могут происходить, в частности, из-за смены режима, политического направления либо внешних шоков». На рисунке 6 показаны некоторые примеры структурных разрывов. И если эти изображения еще не напомнили вам увеличение коэффициента S2F после халвингов Биткойна, то должны были бы.

В статье «Stock-to-Flow Influences on Bitcoin Price» (“Влияние Stock-to-Flow на цену биткойна”) Эмблоу (phraudsta) применил статистические тесты, чтобы прийти к заключению, что халвинги действительно следует рассматривать как структурные разрывы и их необходимо принимать во внимание. Однако при удалении эффекта халвинга переменная S2F теряет большую часть своего тренда. А временные отклонения темпа выпуска монет, корректируемого каждые две недели посредством коррекции сложности, остаются в таком случае единственным источником дисперсии в переменной S2F (рис. 7).

Рисунок 7: коэффициент S2F Биткойна (красная линия) до (слева) и после (справа) удаления эффекта халвингов (источник).

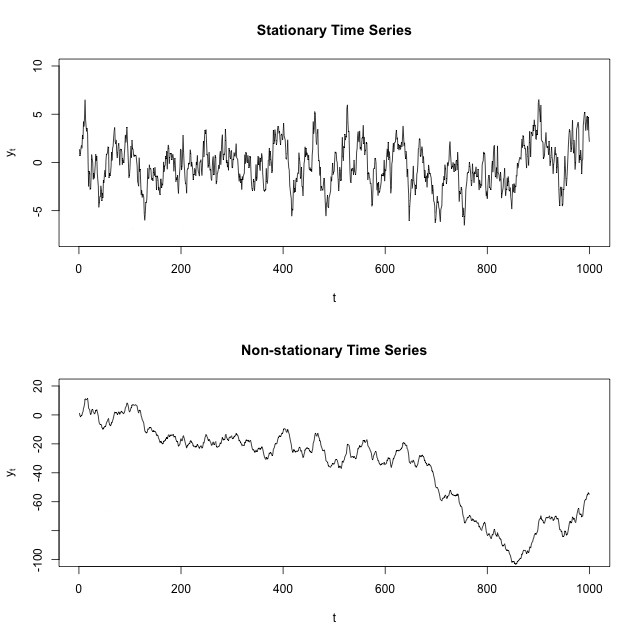

Рисунок 7: коэффициент S2F Биткойна (красная линия) до (слева) и после (справа) удаления эффекта халвингов (источник). Продолжил Эмблоу тестом на то, является ли переменная S2F «стационарной» (без тренда) или «нестационарной» (с трендом). После удаления из переменной S2F эффекта халвинга она больше не имеет долгосрочного тренда и становится «стационарной», в отличие от цены биткойна, которая явно «нестационарна». В стационарном процессе значения могут со временем повышаться и понижаться, но при этом не отклоняться далеко от среднего значения (рисунок 8, верхний график). В нестационарном процессе значения также повышаются и понижаются, но не возвращаются к среднему (рисунок 8, нижний график).

Рисунок 8: примеры стационарной (не имеющей тренда) и нестационарной (имеющей тренд) переменной (источник).

Рисунок 8: примеры стационарной (не имеющей тренда) и нестационарной (имеющей тренд) переменной (источник). Хотя это может показаться мало что меняющей и чрезмерно детализированной статистической дискуссией, выводы, которые из нее следуют, довольно значительны: то, что коэффициент S2F Биткойна является стационарным, а цена – нет, означает, что к ним нельзя было применять тест на коинтеграцию. Из этого в свою очередь следует, что взаимосвязь между S2F и ценой нельзя считать доказанно неложной. И хотя это не делает саму S2F-модель статистически недостоверной и не означает, что взаимосвязь между S2F и ценой является ложной, это возвращает нас к ситуации неопределенности. В конце концов, если взаимосвязь, возможно, является ложной, это значит, что нет никаких причин, по которым цена биткойна не могла бы в любой момент отклониться от тренда коэффициента S2F.

После публикации статьи Эмблоу на эту тему было много дискуссий. Коэффициент S2F использовался в модели как мера дефицита и халвинги явно были разработаны с тем, чтобы стать душой и сердцем долгосрочной дефицитности Биткойна. Если удалить из переменной S2F самый важный ее компонент, дефицит, и попытаться использовать то, что останется, для проверки того, является ли дефицит движущей силой цены, может показаться, что вы потеряли график. Но так ли это необходимо?

Цена биткойна как случайное блуждание

Презентация Себастьяна Крипфганца, ассистента профессора Эксетерского университета и эксперта в области эконометрического анализа временных рядов, на конференции Value of Bitcoin 12 мая подлила масла в огонь.

В своей презентации Крипфганц рассказывал, что влияние халвингов на временной ряд коэффициента S2F действительно необходимо учитывать, но по другой причине: потому что оно детерминировано. В подробности Крипфганц вдаваться не стал. Для него это выглядело просто как часть объективной реальности: вы просто не можете использовать детерминированную переменную в анализе этих временных рядов. Последствия те же, что мы видели в анализе Эмблоу: после учета халвингов коэффициент S2F Биткойна является стационарным, что делает коинтеграционный анализ невозможным.

Продолжил Крипфганц, используя другой статистический метод (авторегрессионную модель с распределенным лагом, ARDL), для проверки того, возможно ли тем не менее смоделировать цену биткойна в долгосрочной перспективе. Крипфганц заключил, что ни коэффициент S2F Биткойна, ни эффект халвинга, не могут объяснять изменения цены биткойна в долгосрочной перспективе, и что с точки зрения статистики точнее всего их можно было бы описать как «случайное блуждание с заносами». Это означает, что, хотя до сих пор цена биткойна остается в восходящем тренде, в сущности, она находится в «случайном блуждании» и далее может двинуться в любом направлении.

Хотя сообщество восприняло анализ Крипфганца с большим уважением, необходимость устранения влияния халвингов из переменной коэффициента S2F (из-за ее детерминированности) не была сразу хорошо понята. Разве это не лишает коэффициент S2F того, что в первую очередь делает его интересным замещающим показателем для дефицита? Не выплескиваем ли мы вместе с водой из ванны младенца?

Падение коинтеграции

Статья (англ.) Марселя Бюргера, опубликованная 20 мая, внесла ясность в дебаты о детерминизме, начатые Крипфганцом. Бюргер углубился в академическую литературу по анализу временных рядов начиная аж с 1938 года и пришел к выводу, что Крипфганц был прав. Проведенный коинтеграционный анализ применим только к временным рядам без детерминированной составляющей.

То, почему нельзя использовать временные ряды с детерминистической составляющей, – это еще более глубокая и сложная кроличья нора в статистике. Однако следствия из этого довольно просты: играя в игру, нужно придерживаться ее правил. В этом случае вы не можете использовать статистический метод для доказательства того, что он не может проверить.

Как и Эмблоу до него, Бюргер задним числом пришел к выводу, что методы его предыдущего коинтеграционного анализа были применены неправильно, что делает недействительным вывод о коинтегрированности коэффициента S2F и цены биткойна. Бюргер подчеркнул, что само по себе это еще не значит, что взаимосвязь между S2F и ценой биткойна является ложной и не делает S2F-модель бесполезной, просто теперь мы в меньшей степени уверены, что это не так.

После своего выступления Крипфганц упомянул, что дефицит все еще может играть определенную роль в восходящем тренде, который он определил в своей модели, но что это невозможно доказать со статистической точки зрения. Это предполагает, что мы достигли пределов того, что статистически возможно доказать доступными на сегодняшний день методами анализа временного ряда.

Рисунок 9: твит Ника Эмблоу (источник).

Рисунок 9: твит Ника Эмблоу (источник). Однако Эмблоу несогласен с тем, что доказать взаимосвязь между S2F и рыночной стоимостью невозможно, и предположил, что ограничения анализа временных рядов можно обойти через использование перекрестной информации об активах (рис. 9).

S2FX-модель Биткойна

В конце апреля, за несколько недель до того как дискуссия о коинтеграции достигла своего пика, PlanB уже представил новую Stock-to-Flow Cross Asset (S2FX) модель, на которую намекал Эмблоу. Как следует из названия, модель основана на данных различных активов и вводит в уравнение данные для золота и серебра. И таким образом, новая модель больше не является временным рядом, поскольку используемые в ней точки данных больше не выстраиваются во временной последовательности.

Детерминированный или нет, коэффициент S2F биткойна, первоначально представленный PlanB, явно увеличивается с течением времени. При создании перекрестной модели, какую временную точку вы используете в качестве токи данных для биткойна? Может ли оказаться, что по мере постепенного принятия и распространения биткойна его денежные свойства изменялись?

Фазовые переходы

PlanB исследовал этот вопрос с точки зрения фазовых переходов. Классический пример – это вода, которая переходит из твердой формы в жидкую, потом в газообразную и в конечном счете ионизируется при повышении температуры. Развивая свою мысль, PlanB утверждал, что и доллар также претерпел несколько фазовых переходов. Первоначально доллар выпускался в форме золотых монет, потом – серебряных, потом – обеспеченных золотом бумажных купюр, а с 1971 года – в форме ничем не обеспеченных бумажных купюр.

В 2018 году Ник Картер и Hasu опубликовали статью «Представления о Биткойне», в которой они описывали, как со временем изменялись доминирующие представления о Биткойне (рис. 10).

Рисунок 10: изменение доминирующих представлений о Биткойне с течением времени (источник).

Рисунок 10: изменение доминирующих представлений о Биткойне с течением времени (источник). Согласно теории PlanB, эти изменения можно объединить в четыре основных фазы:

Кластеры Биткойна

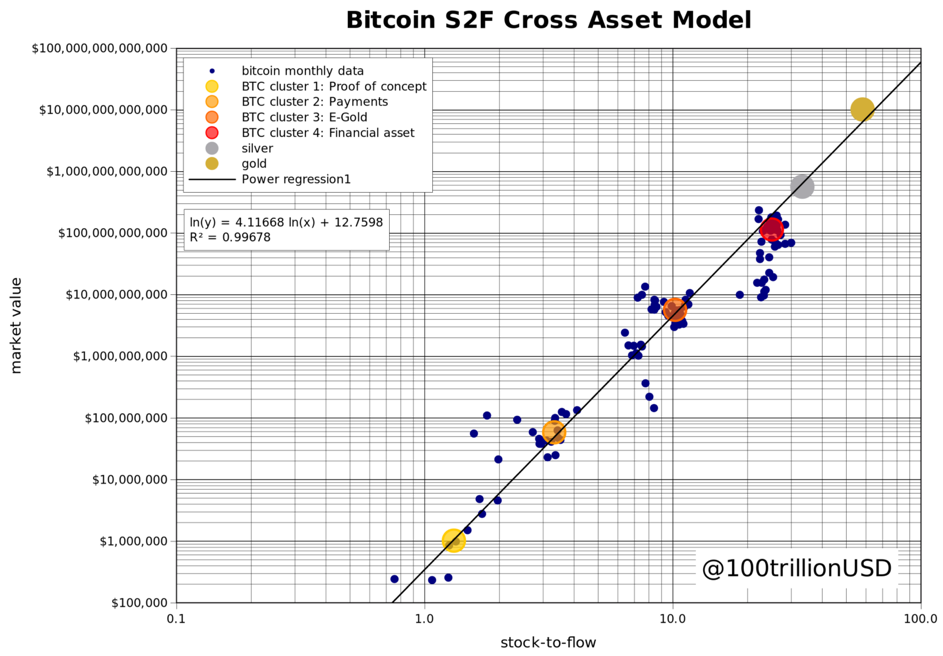

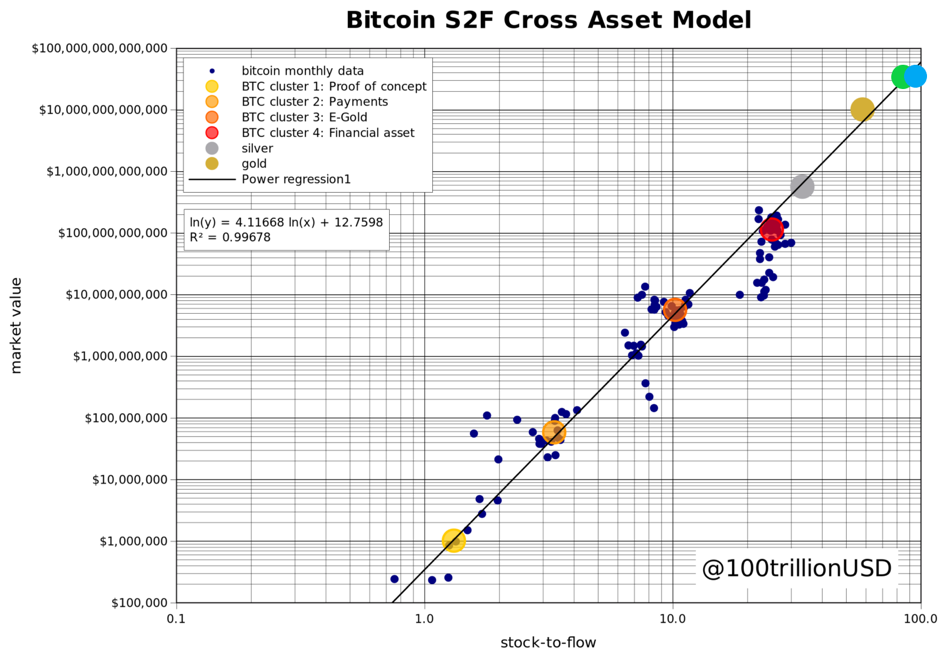

Основываясь на этих четырех фазах, PlanB применил алгоритм для определения четырех кластеров из месячных точек данных для Биткойна. Центры этих кластеров (желтые, оранжевые и красные точки на рисунке 11) представляют собой точки данных, используемые в статистическом моделировании. К ним добавлены еще две точки данных для серебра (серая точка) и золота (точка золотого цвета).

Прибегнув к тому же методу, что и в исходной S2F-модели, PlanB обнаружил, что модель объясняет 99,7% дисперсии в шести точках данных для нескольких активов. В сравнении с S2F, S2FX-модель обладает более высокой объясненной дисперсией и еще более оптимистична в отношении будущей цены биткойна, прогнозируя цену около 288 000 $ за биткойн уже в текущем халвинг-периоде (2020–2024).

Рисунок 11: S2FX-модель Биткойна (источник).

Рисунок 11: S2FX-модель Биткойна (источник). Достаточно ли шести точек данных?

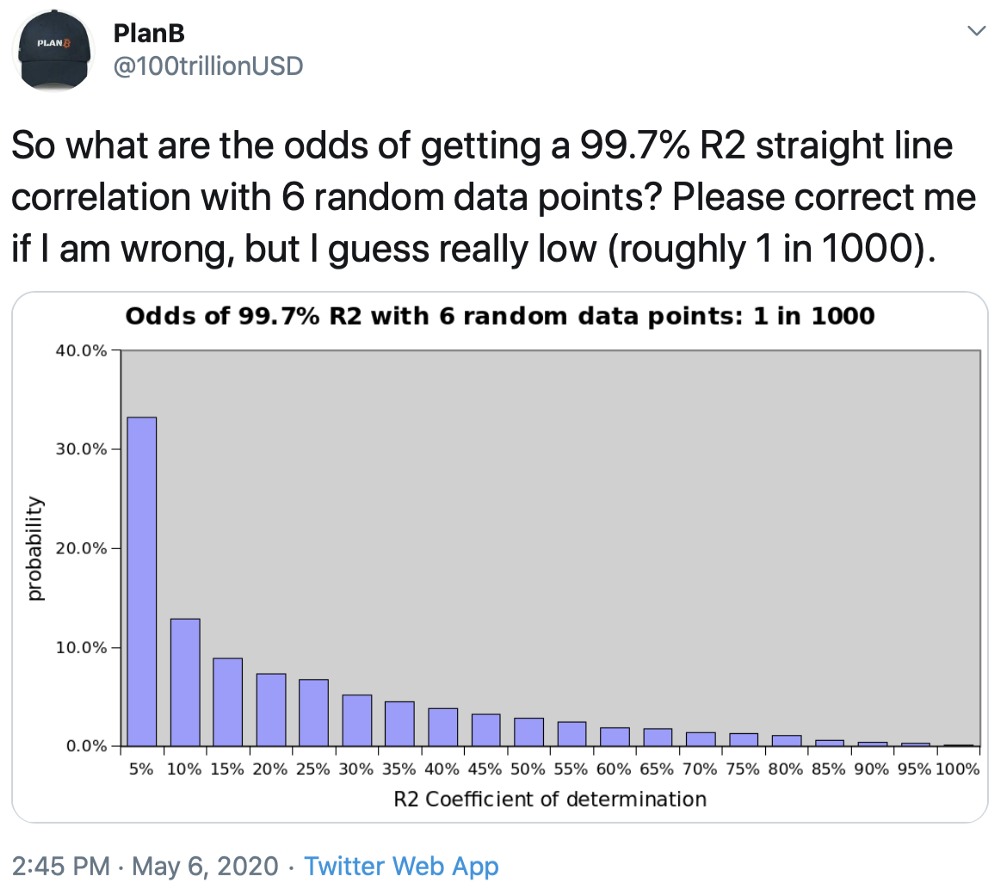

Рисунок 12: твит PlanB (источник).

Рисунок 12: твит PlanB (источник). Модель S2FX была хорошо принята сообществом, но получила и критические замечания. Чаще всего обсуждалось, можно ли считать модель, основанную всего на шести точках данных, достаточно надежной? Из-за малого числа точек данных, параметры модели – а значит, и ее прогнозы – при добавлении большего числа точек данных могут изменяться.

Для PlanB, результатов, основанных на 6 точках данных оказалось достаточно, чтобы убедить его в том, что связь между коэффициентом S2F и рыночной стоимостью действительно существует. В качестве контраргумента против критики он рассчитал вероятность нахождения 99,7% объясненной дисперсии со всего шестью случайными точками данных, и это значение действительно очень невелико (рисунок 12).

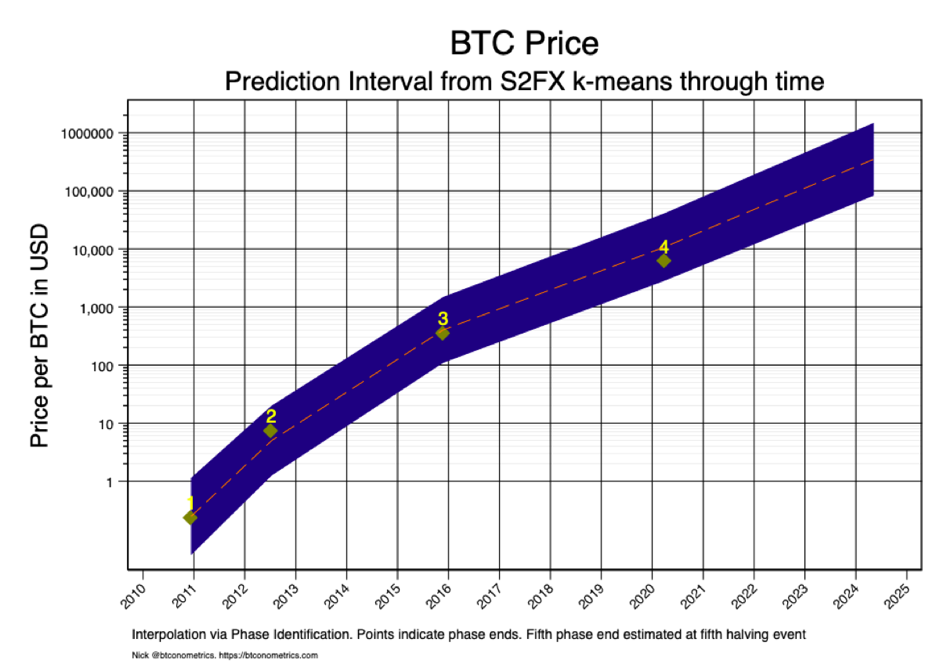

Расчет цены биткойна для «5-й фазы»

В майской статье Ника Эмблоу (phraudsta) «S2FX – расчеты для 5-й фазы» он воспроизводит модель S2FX и вычисляет допустимую погрешность для прогнозируемой цены. Прогнозируемая цена биткойна в S2FX-модели версии Эмблоу оказалась еще несколько выше (350 000 $), чем в модели, представленной PlanB. Хотя коэффициент S2F является статистически очень значимым предиктором цены, из-за малого размера выборки допустимая погрешность вокруг прогнозируемой цены довольно велика. По расчетам Эмблоу, прогнозируемая цена для 5-й фазы может находиться где-то между 83 000 $ и 1 480 000 $ (рисунок 13), при этом фактическая цена может еще больше отклониться от прогнозируемого значения.

Рисунок 13: прогноз Эмблоу в отношении цены биткойна на основе модели S2FX (источник).

Рисунок 13: прогноз Эмблоу в отношении цены биткойна на основе модели S2FX (источник). Другие критические замечания

Можно также задаться вопросом, действительно ли целесообразно разделять данные биткойна на четыре различных актива и предполагать, что они являются независимыми точками данных. В конце концов, кластеры для биткойна формируются в зависимости от времени — иначе предсказать пятую фазу было бы невозможно.

Наконец, даже если вы считаете этот метод кластеризации оправданным, можно задаться вопросом о том, действительно ли четыре – это правильное количество кластеров. Из-за явного восходящего тренда цены по отношению к коэффициенту S2F, корректировка последнего, скорее всего, все же приведет к заключению о том, что значительная связь между ними существует, однако прогнозируемая цена модели в результате может измениться.

Как отмечал в своей статье PlanB, в идеале эта модель должна быть расширена путем добавления в нее большего количества активов. Теория имела бы более крепкое основание, если бы можно было доказать существование взаимосвязи между коэффициентом S2F и рыночной стоимостью денежных активов, не задействуя данные Биткойна для создания модели и используя биткойн только в качестве эталона. Хотя в теории это звучит хорошо, гораздо труднее применить это на практике, поскольку соответствующие активы, которые можно было бы использовать, на самом деле довольно редки.

Работает ли модель S2FX в том числе и для рынка жилья?

В мае Питер Харриган, глава Grey Swan Digital и бывший трейдер CME, предпринял первую попытку расширить модель S2FX. В своей статье «Новая модель S2FX от PlanB подтверждается на данных рынка жилья» он исследовал добавление к S2FX-модели еще одного класса активов, жилой недвижимости. Как следует уже из самого названия его статьи, это дополнение, по-видимому, хорошо сочетается с моделью S2FX.

На основе детальных расчетов Харриган определил коэффициент S2F и рыночную стоимость американского рынка жилья в контексте «квадратных метров» и «добавленной стоимости». Эти две новые точки данных, похоже, хорошо согласуются с прогнозируемой в рамках модели S2FX рыночной ценой (рис. 14).

Рисунок 14: модель S2FX, расширенная путем добавления точек данных рынка жилья для «добавленной стоимости» (зеленая точка) и «квадратных метров» (синяя точка) (источник).

Рисунок 14: модель S2FX, расширенная путем добавления точек данных рынка жилья для «добавленной стоимости» (зеленая точка) и «квадратных метров» (синяя точка) (источник). PlanB сейчас изучает возможность проведения аналогичного анализа с целью добавления к модели S2FX данных по алмазам и европейскому рынку жилья и уже поделился в твиттере, что по меньшей мере последний, по-видимому, тоже согласуется с этой моделью.

Заключительные замечания

Добавление в модель S2FX большего числа активов и проверка точности используемых источников данных должны стать основными направлениями будущих исследований. Хотя это, вероятно, повысит надежность модели, это также может привести к изменению прогнозируемой в рамках модели цены. Поэтому важно понимать, что нужно с осторожностью относиться к получаемым в рамках данных моделей прогнозам, и относиться к этой работе скорее как к растущему массиву доказательств, подтверждающих фундаментальное ценностное предложение о том, что дефицит движет стоимостью.

Подписывайтесь на BitNovosti в Telegram!

Делитесь вашим мнением об этой статье в комментариях ниже.