В последние годы в России происходит ежегодное снижение реальных располагаемых доходов граждан, что ограничивает их покупательную способность. Наряду с данным фактом, «закручивание гаек» в банковском секторе вынуждает кредитные организации внимательнее относиться к реализации кредитных продуктов, что фактически делает их недоступными для наименее защищенных слоёв населения. Как правило, данные граждане не могут документально подтвердить происхождение своих доходов, однако за этим формальным требованием скрывается другая существенная проблема – обслуживание подобных клиентов не очень интересно банкам с коммерческой точки зрения, так как данным клиентам зачастую требуются небольшие займы на короткий срок.

Например, в случае отсутствия сбережений неожиданная задержка заработной платы недобросовестным работодателем может стать причиной возникшей у гражданина потребности в краткосрочной ликвидности. Выдача подобных кредитов требует операционных и административных затрат, как и выдача банковских кредитов, однако рискованность данных займов для кредитора, вызванная типичным «профилем» заёмщика, делает необходимым разработку особых условий выдачи данных займов.

В результате, ставки по таким займам намного выше ставок по банковским кредитам. На текущий момент максимальная ставка по кредитным продуктам в банках РФ не может превышать 40% годовых, в то время как микрофинансовые организации (МФО), которые обслуживают данный сегмент рынка, могут работать по ставкам в 800% годовых.К примеру, среднерыночное значение полной стоимости потребительского микрозайма без обеспечения сроком от 61 дня до 180 дней на сумму от 30 тыс. руб. до 100 тыс. руб. в I квартале 2018 года составляло 278,7% годовых, в то время как при аналогичном займе на сумму свыше 100 тыс. руб. начисляемый процент достигал «только» 58,9% годовых.

Подобный разброс ставок внутри одной организации, а также относительно недавнее возникновение всей отрасли, оказывают существенное влияние на динамику её показателей. Отрасль вряд ли можно назвать стабильно развивающейся, несмотря на все попытки ЦБ РФ по стерилизации сектора. Сейчас микрофинансовой организацией может называться любая коммерческая или некоммерческая организация, не являющаяся банком и выдающая займы в соответствии с ФЗ No151 «О микрофинансовой деятельности и микрофинансовых организациях». Реестр данных организаций регулярно обновляется ЦБ РФ, однако наличие микрофинансовой компании в реестре не гарантирует её добросовестности.

Как показывает практика, попасть в реестр можно примерно за 14 рабочих дней, подготовив достаточно несложный пакет документов. Данные регулятивные послабления позволяют микрофинансовым организациям получать дополнительную выгоду от своей деятельности. Одной из причин, по которым регулятор готов идти на более свободное регулирование отрасли, является тот факт, что большинство МФО не могут привлекать средства населения в стандартном понимании. Получателями займов в МФО могут быть как физические, так и юридические лица, а также индивидуальные предприниматели. С 2016 года все МФО подразделяются на микрофинансовые компании (МФК) и микрокредитные компании (МКК), разница между которыми во многом определяется масштабом их деятельности.

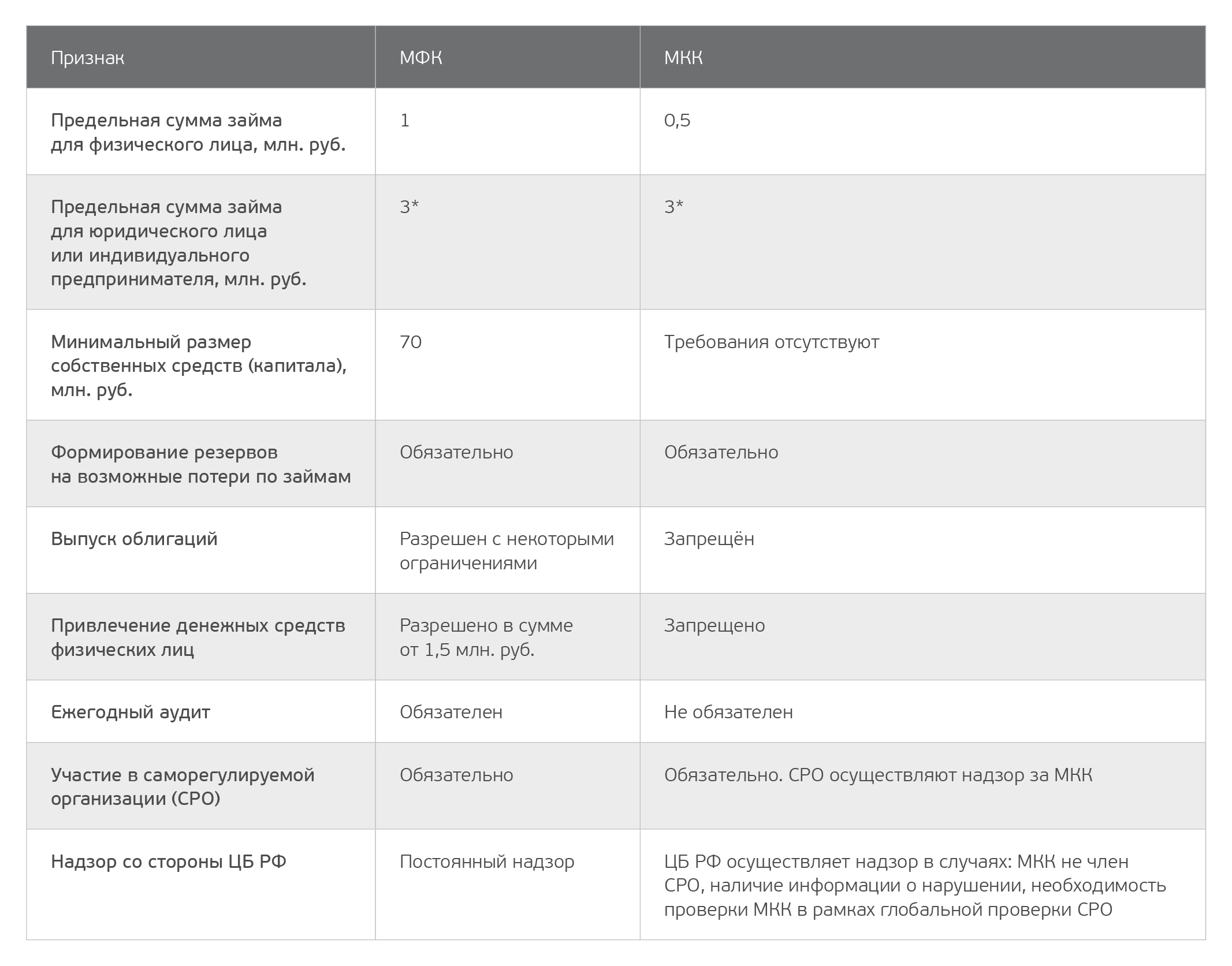

Особенности функционирования МФО в России

Источник: ФЗ No151 «О микрофинансовой деятельности и микрофинансовых организациях»

* в апреле 2018 года Государственной думой РФ в I-м чтении одобрено увеличение данного показателя до 5 млн. руб.

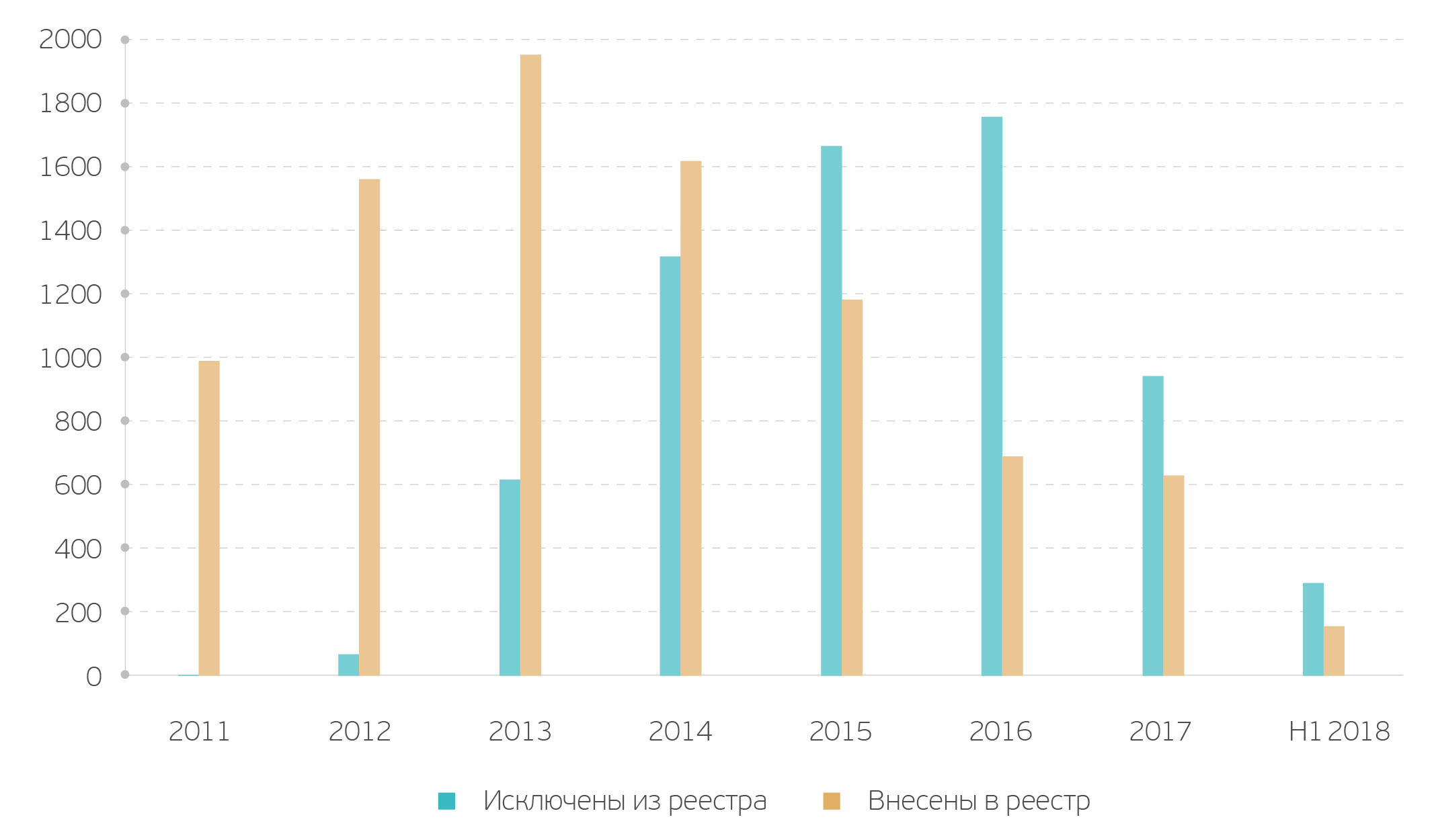

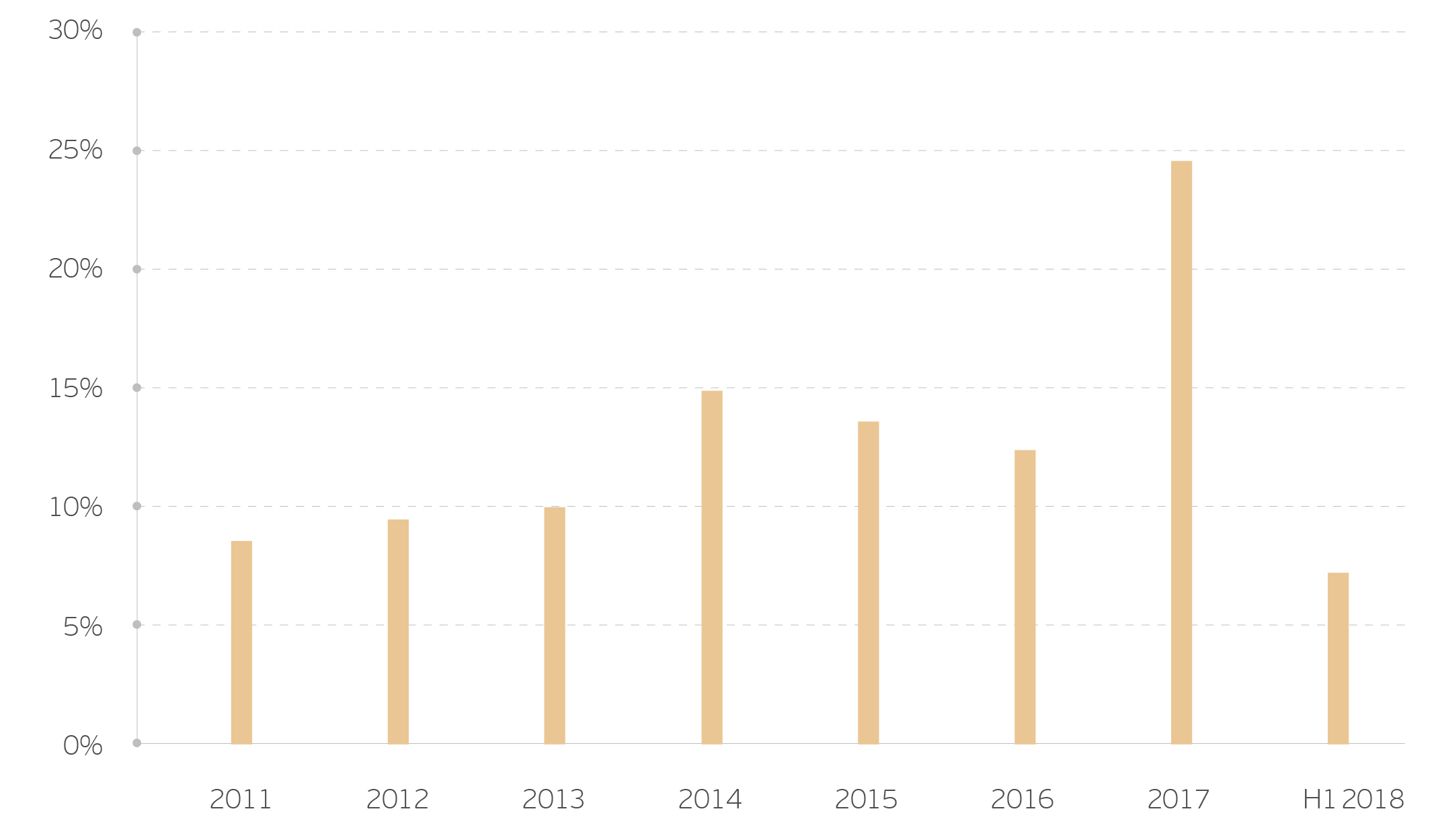

ЦБ РФ получил глобальный контроль над отраслью только в сентябре 2013 года и почти сразу же принялся за масштабную «чистку» сектора. За всё время существования реестра (с начала 2011 года по 28 июня 2018 года) в нём побывали 8854 организации. Сейчас количество МФО в реестре снизилось до 2132 ед. Таким образом, 76% когда-либо существовавших микрофинансовых компаний прекратили своё легальное существование в результате исключения из реестра. Наиболее «плодотворным» с точки зрения оздоровления сектора вышел 2016 год: на конец 2015 года в реестре МФО насчитывалось 3662 организации, а по итогам 2016 года их число сократилось до 2587 организаций. Всего за год из реестра было исключено 44,1% МФО, функционировавших на его начало. С 2015 года, количество исключенных из реестра компаний превышает количество вновь прибывающих игроков.

Изменение числа МФО, ед.

Источник: ЦБ РФ

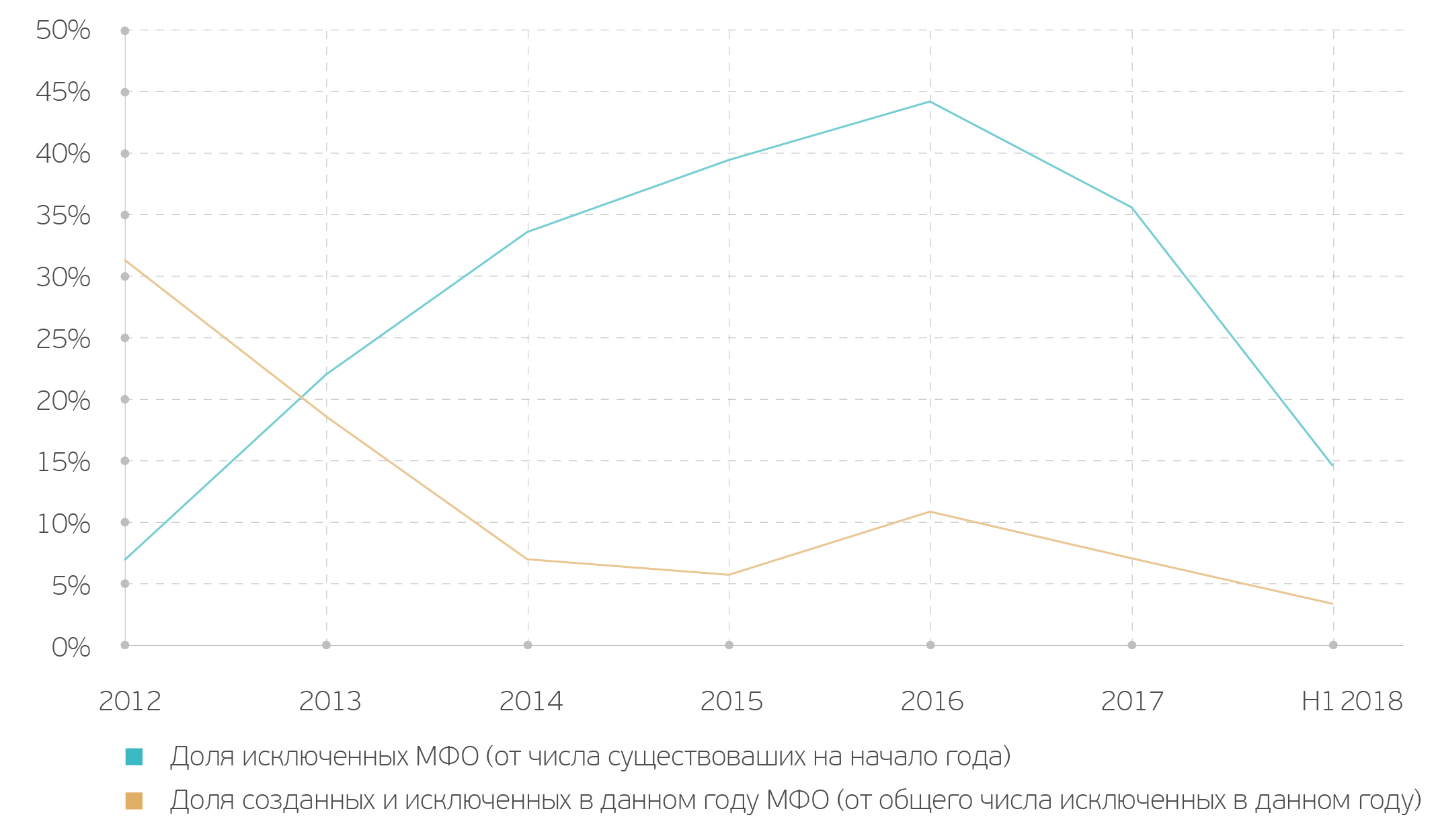

Среди 6722 МФО, исключенных за всё время из реестра, 458 организаций были внесены в реестр и исключены из него в течение одного и того же года. Тем не менее, укрупнение игроков на рынке приводит к увеличению входного барьера для новых компаний, что позитивно влияет на данный показатель: за первые 6 месяцев 2018 года из реестра МФО исключили 296 компаний, из которых только 3 компании (или 1%) были включены в него в 2018 году.

Исключение МФО из реестра ЦБ РФ, %

Источник: ЦБ РФ

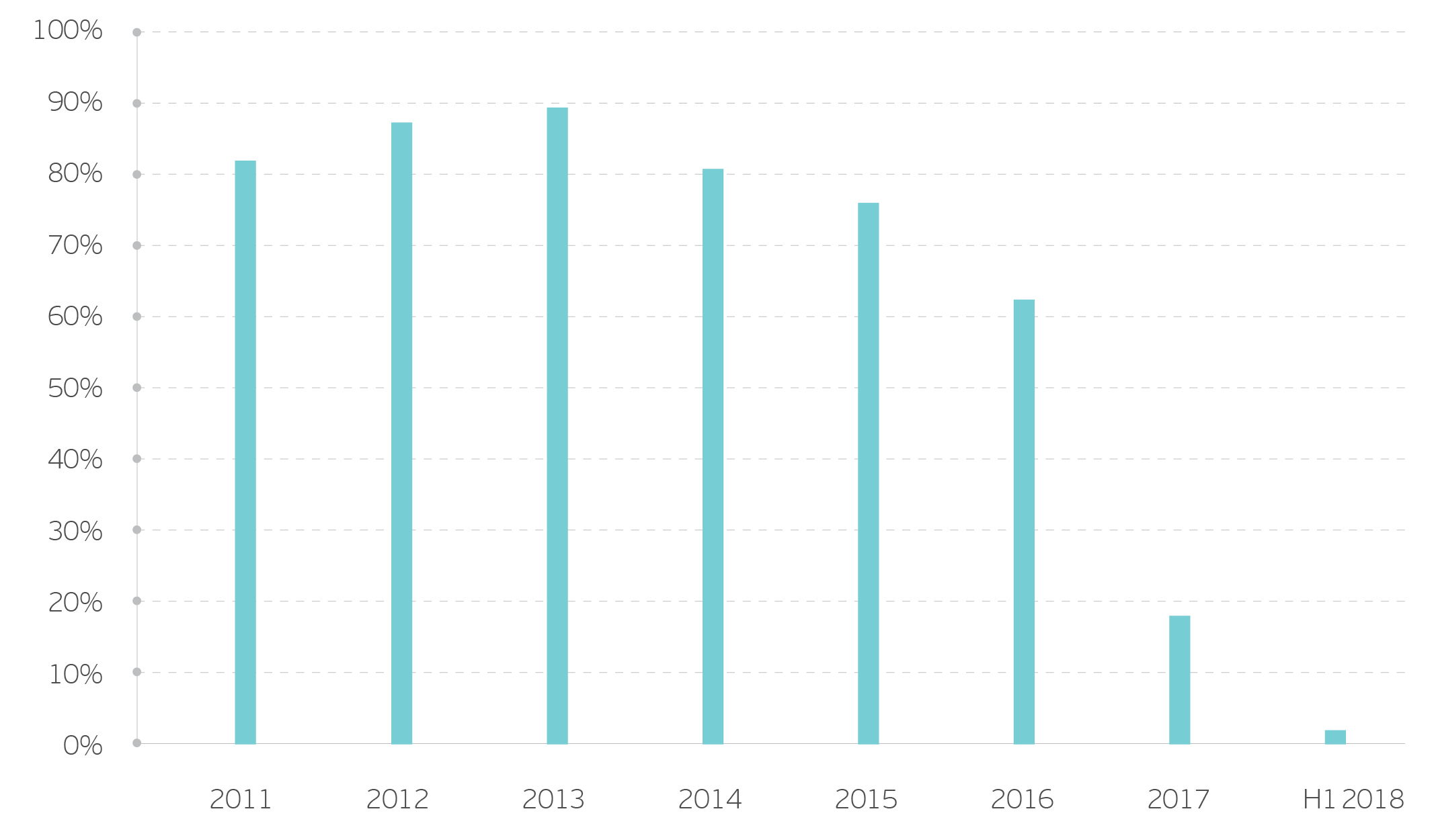

Другим фактором, косвенно указывающим на стабилизацию ситуации в отрасли, является тот факт, что в последние годы существенно сократился срок нахождения компаний в реестре МФО до момента исключения. Другими словами, регулятор научился опознавать неэффективные микрофинансовые организации на начальных этапах их деятельности. Для микрофинансовых компаний, созданных в 2011 году, но всё-таки исключенных в определённый момент, средний срок существования составляет 1184 дня. При этом аналогичный показатель для компаний, созданных в 2016 году, достигает всего 376 дней. Тем не менее, трудно с уверенностью утверждать, что относительно давно находящиеся на рынке компании ждёт светлое будущее. В 2011 году было создано 998 МФО, однако 81,9% данных МФО были исключены из реестра ЦБ РФ к июлю 2018 года. Подобные показатели «отбытия» характерны и для МФО, созданных в 2012-2016 гг. В результате по итогам I полугодия 2018 года «старые» МФО (созданные в 2011-2016 гг.) занимают от 8,5% до 14,8% рынка в количественном выражении.

Доля исключенных МФО от всех МФО, созданных в данном периоде, %

Источник: ЦБ РФ

Согласно плану ЦБ РФ, в ближайшей перспективе основную контролирующую функцию отрасли должны осуществлять саморегулируемые организации, однако пока что перейти на такую систему контроля полностью не удалось, в том смысле, что вступление МФО в одну из трёх функционирующих на данный момент СРО не гарантирует стабильности данной организации. Например, за время всего существования членами СРО НП «МиР» было 964 компании (на 14 июня 2018 года). Из них 386 компаний были исключены из саморегулируемой организации (в том числе 320 компаний в связи с их исключением из реестра ЦБ РФ). На текущий момент все МФО обязаны исполнять нормативы в части достаточности собственных средств и ликвидности, соблюдать определяемые регулятором значения полной стоимости кредита (ПСК), а также передавать данные о заемщиках в бюро кредитных историй.

Структура рынка МФО, % созданных в данном году МФО от общего числа функционирующих МФО

Источник: ЦБ РФ

Наблюдаемое укрупнение игроков на рынке порождает ряд проблем, характерных для микрофинансовых институтов. В частности, при отсутствии эффективных систем риск-менеджмента происходит концентрация значительного риска в руках небольшого числа кредиторов. Одной из ключевых претензий ЦБ РФ к сектору является расширение сегмента займов «до зарплаты», к которым относятся кредиты до 45 тыс. руб. на срок до 2 месяцев. Если в I квартале 2015 года доля подобных кредитов в общем объеме выданных МФО кредитов составляла 39,1%, то ко II кварталу 2017 года данный показатель расширился до 51,3%. По итогам 2017 года совокупный размер основного долга по выданным МФО кредитам достиг 112,8 млрд. руб., увеличившись на 28% г/г, а общий объем выданных в 2017 году кредитов (с учётом погашенных) расширился на 31% г/г до 256 млрд. руб.

В количественном выражении 99% совокупного числа микрозаймов представители сектора выдают физическим лицам, в то время как в денежном выражении доля физических лиц в объеме основного долга на балансе МФО по итогам 2017 года достигла 78,7%. Займы «до зарплаты» рассматриваются регулятором как наиболее рискованные, так как данные займы облагаются максимальной ставкой, в то время как низкая финансовая грамотность населения не позволяет использовать данный инструмент по назначению: бесконечные пролонгации приводят к неконтролируемому росту задолженности физических лиц. По итогам IV квартала 2017 года доля неработающих на протяжение более чем 90 дней кредитов (NPL 90+) в отрасли достигала 22,5%.

В попытках увеличить масштабы своего бизнеса большинство МФО делают ставку на количество, а не на качество. По оценкам экспертов, сейчас российские банки одобряют в среднем 35% кредитов, в то время как МФО зачастую готовы предоставлять кредиты каждому второму клиенту. При этом большая часть клиентов МФО (около 75%) до этого обращалась в банк и получила отказ в выдаче банковского кредита. По оценкам агентства RAEX «Эксперт РА», объем просроченной задолженности в МФО, в которых доля одобренных заявок достигает 50%, находится на верхней границе рентабельности, тогда как микрофинансовые организации, одобряющие более 50% кредитов, практически обречены на дефолт.

Случаи банкротства МФО не только оборачиваются финансовыми потерями для вкладчиков-инвесторов, но и наносят имиджевый удар по отрасли. Простое ограничение в 50% также не решает существующей проблемы.По данным АО «Национальное бюро кредитных историй», около четверти отклоняемых в МФО заявок отклоняются ошибочно (данные клиенты получают кредиты в других МФО или банках и успешно обслуживают свой долг), в то время как каждая третья одобренная в МФО заявка в результате становится дефолтной. ЦБ РФ в июне 2017 года уже начал решать данную проблему, обязав все МФК (63 компании из 2132 МФО, функционирующих на рынке) и крупные МКК (портфель займов которых на конец 2017 года превысил 1 млрд. руб.) создать собственные структурные подразделения риск-менеджмента.

Другой важной целью ЦБ РФ является ограничение темпов роста сегмента займов «до зарплаты». С этой целью к июлю 2020 года регулятор планирует ограничить максимальную сумму долга по таким займам, а также понизить максимальную дневную ставку по ним до 1%. Если сейчас совокупные выплаты по данным кредитам не могут быть больше величины, в 3 раза превышающей сумму займа, то к 2020 году данный «икс» планируют понизить до 1,5. При этом изменится и само определение подобных займов – максимальный размер займа «до зарплаты» сократят до 10 тыс. руб., а срок займа ограничат 15 днями. СРО уже обратились к ЦБ РФ с корректировкой данного предложения. По их мнению, текущий формат (в рамках которого через 15 дней долг заёмщика достигнет максимума и перестанет расти) может сформировать негативную поведенческую привычку у заёмщиков – отсутствие роста выплат по кредиту со временем позволит клиентам МФО долгое время воздерживаться от возврата кредита. Кроме этого настораживает участников рынка и пример Грузии, в которой введение предельного ограничения на сумму задолженности в 200% от суммы основного долга в рамках краткосрочных инструментов кредитования, привело к уходу с рынка всех игроков, в том числе международных. При ряде ограничений деятельность МФО перестаёт быть рентабельной. Наиболее пессимистичные прогнозы предполагают уход с рынка 90% МКК при введении ограничений в текущем виде, в то время как некоторые представители сектора называют цифру в 30%.

Однако остается открытым вопрос, насколько данное ограничение поможет населению. За первые 9 месяцев 2017 года ЦБ РФ выявил 1132 микрокредитных компании, работающие вне правового поля. За 9 месяцев 2016 года аналогичный показатель достигал 1400 компаний. В свою очередь, комитет безопасности СРО НП «МиР» оценивает количество нелегальных микрокредиторов в РФ на конец 2017 года в 6,6 тыс., что более чем в 3 раза превышает число МФО в реестре ЦБ РФ. При этом долг населения перед «чёрными кредиторами», по мнению представителей саморегулируемой организации, достигает 100 млрд. руб.

В случае конфликтных ситуаций между заёмщиком и такими «теневыми кредиторами», решать проблемы придётся самому заёмщику «на месте». В данной связи мы ожидаем более плотного сотрудничества регулятора с ведущими СРО: с одной стороны регулятору необходимо оставить на рынке достаточное количество МФО, с другой – ограничить темпы роста закредитованности наиболее уязвимых с экономической точки зрения слоёв населения. Как показывают прогнозы ряда реальных участников рынка, при реализации текущего варианта реформы, совместить данные потребности Центрального банка невозможно.

Александр Жданов — аналитик QBF