Акции Магнита за последний месяц стали лидером падения среди ликвидных бумаг, торгующихся на Московской бирже. Бумаги погрузились ниже фундаментально справедливых уровней. Весь негатив уже заложен в котировки, в том числе растущее отставание от нового лидера отрасли – X5 Retail.

Любой позитив по восстановлениям темпов роста продаж в отчете за 3-ий квартал может спровоцировать локальное ралли. Кроме того ждем позитива с видео конференции. Менеджмент, вероятно, затронет тему слияний, которым был дан старт в текущем месяце. Инвесторы могут позитивно оценить новую стратегию, которая должна помочь компании вернуться к старым темпам роста выручки.

Постепенное восстановление потребительского спроса на фоне нулевой инфляции должно позитивно сказываться на всем секторе ритейла.

Локальные катализаторы

- Сильным локальным катализатором является неоправданный рост дисконта к депозитарным распискам, которые торгуются в Лондоне: более 17% при среднем уровне дисконта за последние 6 месяцев 12%.

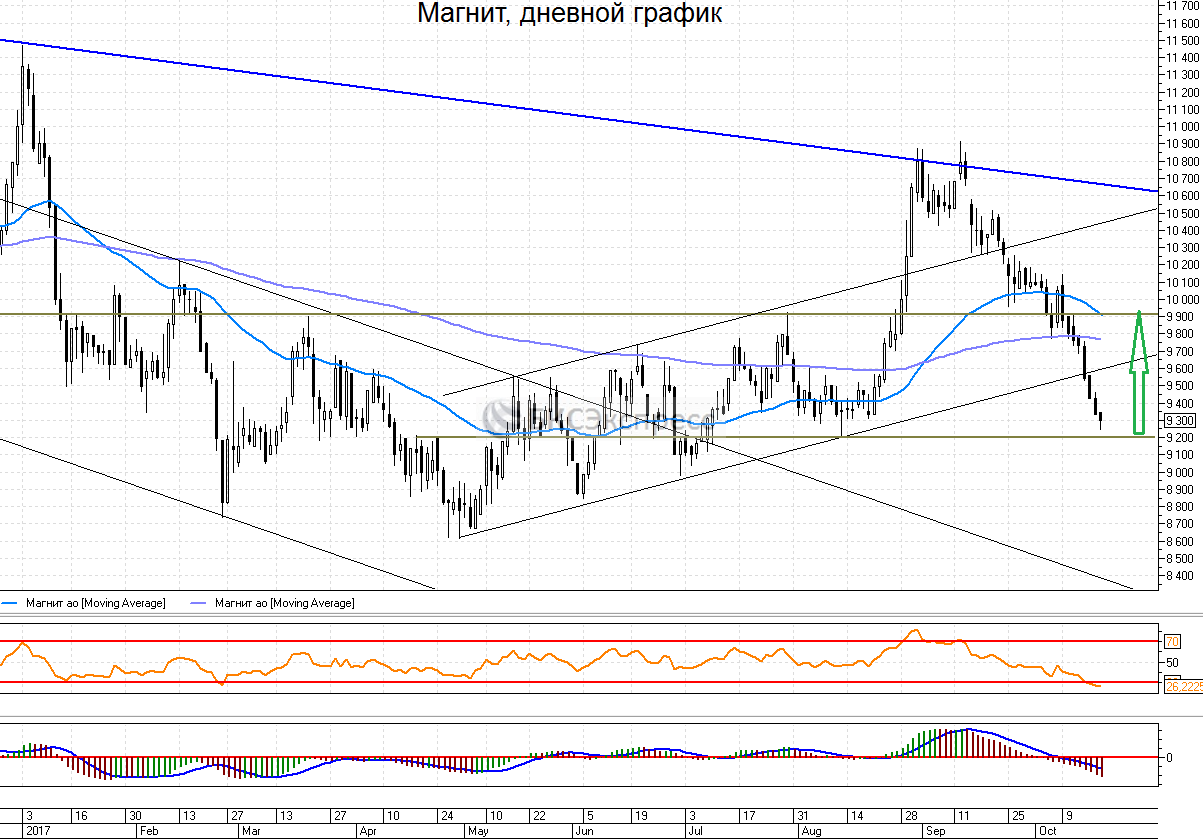

В результате падения образовалась локальная перепроданность по RSI на дневном таймфрейме. Кроме того котировки торгуются в близи горизонтальной линии поддержки, отскок от которой может дать старт к коррекции.

Наш вывод: Магнит пока нельзя назвать привлекательной компанией в долгосрочной перспективе, однако спекулятивная покупка с текущих уровней привлекательно по соотношению доходность/риск и имеет под собой серьезные драйверы.

Стратегия: покупаем акции Магнита в диапазоне 9200-9300 с целью 9900-10000, что соответствует приблизительно 7% доходности.

Стоп заявку следует активировать в случае закрытия дневной свечи ниже отметки 8950.

Временной горизонт рекомендации: 4-6 недель.

Гайворонский Сергей

БКС Экспресс