Хотя Биткойн быстро ассимилируется в глобальную денежную картину, доллар однозначно является мировой резервной валютой, учитывая его доминирование в мировой торговле и масштаб глобального спроса на деноминированный в долларах долг. Кроме того, сегодня на долларовом рынке наблюдается огромный дисбаланс спроса и предложения, усугубляемый иностранными компаниями, которые нуждаются в долларовой ликвидности для обслуживания своих долговых обязательств и торговли с другими странами. Криптодоллары, а именно стейблкойны и синтетические доллары, получаемые с помощью производных контрактов, обладают уникальными свойствами для обслуживания мирового спроса на доллар и, вероятно, увидят значительный рост рыночной капитализации, поскольку мир ищет более простые и программируемые способы хранения средств, совершения сделок и финансирования в долларах. Превозносимые энтузиастами как замена доллару, в ближайшей перспективе криптовалюты с большей вероятностью могут способствовать его укреплению доллара, нежели ослаблению. И в этой статье я постараюсь объяснить, почему я так считаю.

Восхождение доллара

Одной из наиболее интересных (а до недавнего обвала и неконсенсусных) макроэкономических теорий о существующей денежной системе является «теория долларового молочного коктейля». Популяризируемая Брентом Джонсоном из Santiago Capital теория гласит, что, поскольку доллар с большим отрывом является самой сильной и востребованной валютой в мире, поток ликвидности, созданный центральными банками разных стран начиная с 2008 года, неизбежно будет поглощен американским долларом и экономикой США. Суть этого аргумента заключается в том, что на глобальном рынке источник ликвидности не имеет большого значения. В конечном счете ликвидность всегда будет стремиться к своему наиболее продуктивному использованию, туда, где она приносит наибольшую прибыль. И исходя из этой логики, доллар и экономика США действуют как большая соломинка для молочного коктейля, через которую всасывается и перераспределяется мировая ликвидность.

Для того чтобы принять эту теорию, сначала нужно согласиться с тем, что доллар действительно является самой доминирующей валютой в мире. Чтобы убедиться в этом, давайте рассмотрим наиболее важные факторы спроса.

Во-первых, хотя ставка ФРС США находится на рекордно низком уровне, центральные банки большинства других развитых экономик установили ставки намного ниже, а, например, в Японии и Швейцарии они и вовсе отрицательные. Более высокая относительная доходность приводит к увеличению спроса на американский долг, что, в свою очередь, увеличивает будущий спрос на доллар, поскольку эти долги нужно обслуживать. Эта тенденция особенно обострилась в последнее десятилетие из-за того, насколько переполненными стали большинство стратегий получения дохода. Чтобы контекстуализировать, насколько отчаялись инвесторы найти хоть какую-то доходность, по состоянию на март 2020 года в мире 11,6 триллиона долларов было вложено в долговые бумаги с отрицательной доходностью.

Источник: Bloomberg

Источник: Bloomberg Во-вторых, экономика США намного сильнее подавляющего большинства экономик мира. США были домом и местом назначения для большей части богатства, полученного в ходе недавнего векового периода роста, подпитываемого инновациями в области программного обеспечения и вычислительной техники. Это факт, подтверждение которому вы можете найти, посмотрев на расхождение между S&P500 и всеми остальными глобальными индексами за последние 30 лет.

Источник: TradingView

Источник: TradingView Высокая доходность создает спрос на доллар, поскольку эти активы торгуются преимущественно против доллара. Непросто найти новейшие стартапы для инвестиций в области искусственного интеллекта, которые бы отчитывались о 250-кратных доходах в юанях или канадских долларах. Аналогичным образом, доллары – это единственная валюта, в которой можно заключать сделки по американским казначейским облигациям, которые временами являются одним из самых востребованных безрисковых активов в мире.

В-третьих, значительная часть мировой торговли деноминирована в долларах. Компании разных стран часто выставляют счета в долларах – даже имея дело с неамериканскими организациями, – потому что считают важным заключать сделки в стабильной валюте. По данным, опубликованным (англ., PDF) Гитой Гопинат, расчеты в долларах в 4,7 раз превышают его долю в мировом импорте и в 3,1 раза – долю в мировом экспорте, как это показано на диаграмме:

Доминирование доллара в мировой торговле: совокупное

Доминирование доллара в мировой торговле: совокупное Наконец, и это самое главное, большая часть мирового долга деноминирована в долларах США. Одна только необходимость обслуживать этот мировой долг в размере 60 трлн $ (источник, PDF) создает огромный спрос на доллар. Что касается заемщиков за пределами США, то, по данным Банка международных расчетов, долларовая долговая нагрузка иностранных организаций в третьем квартале 2019 года достигла 12,07 триллиона долларов. Хотя недавно ставки были опущены практически до нуля, годовая ставка в размере 1,5% (которая была всего несколько недель назад!) генерирует более 1 трлн $ в годовом покупательском спросе на доллары, поскольку, занимая доллары, заемщик фактически открывает короткую позицию по доллару США, а это значит, что ему придется вернуть основную сумму долга и выплатить проценты по ней – опять же, в долларах.

Деноминированный в долларах мировой долг в нефинансовом секторе (в трлн $). Источник: https://www.bis.org/statistics/gli1907.pdf

Деноминированный в долларах мировой долг в нефинансовом секторе (в трлн $). Источник: https://www.bis.org/statistics/gli1907.pdf Поскольку доллар настолько непропорционально широко используется в качестве основной формы мирового долга, любое дефляционное давление в системе может быстро вызывать каскадную реакцию. Именно это мы сейчас и наблюдаем.Размер мирового долларового долга в четыре раза превышает долг в евро и в двадцать четыре – долг в иенах, что практически не оставляет для остальных валют пространства, прежде чем они начинают обесцениваться по отношению к доллару.

Уровень мирового долга в иностранных валютах достиг рекордного уровня.

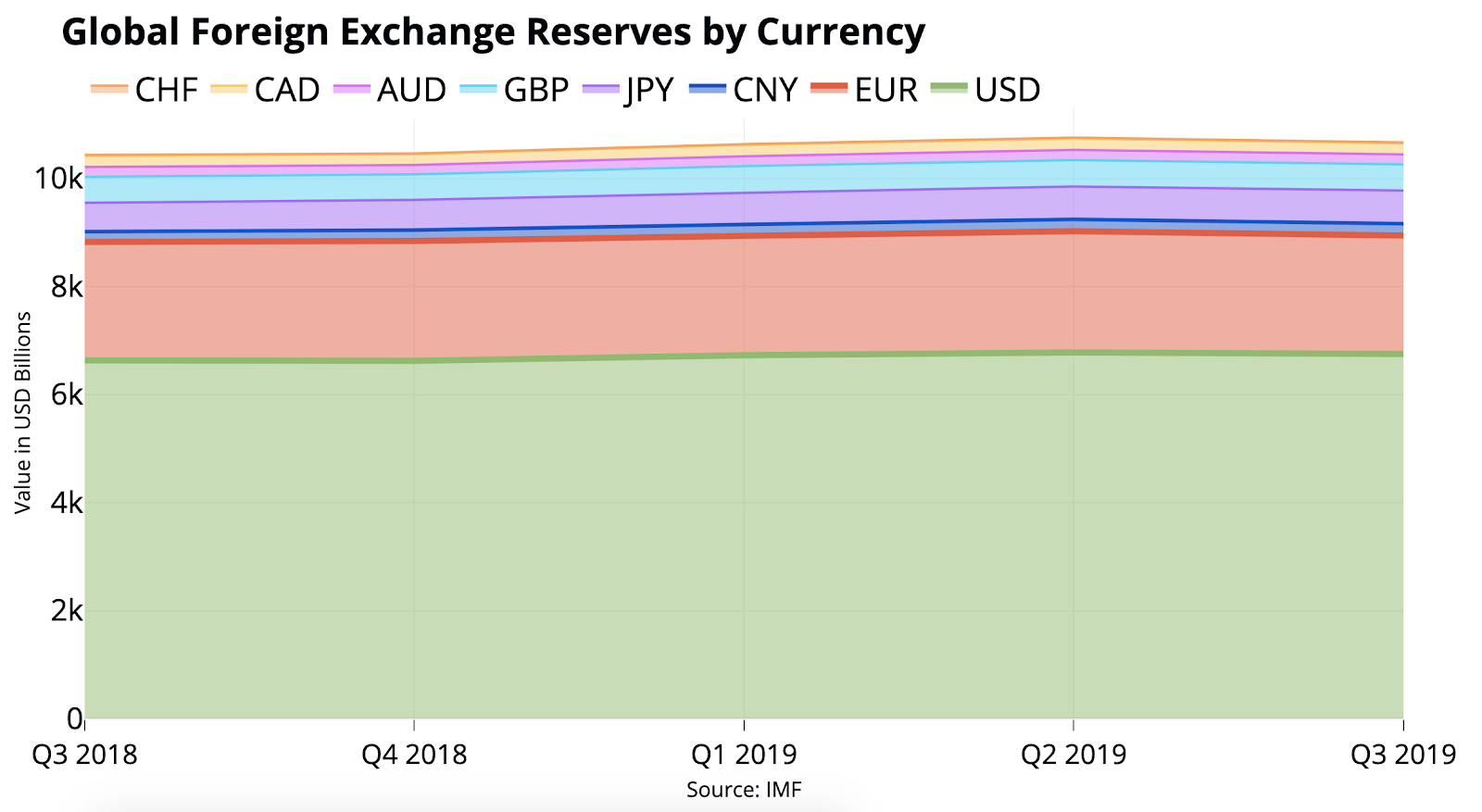

Уровень мирового долга в иностранных валютах достиг рекордного уровня. Наряду с повсеместным использованием доллара для покупки нефти в рамках нефтедолларовой системы, необходимость держать USD для обслуживания долга является одним из крупнейших факторов спроса на американскую валюту. По данным МВФ, мировые центральные банки держат в долларовых обязательствах около 6,75 трлн долларов – более половины всех своих валютных резервов. Если предположить, что траектория роста долларового долга будет расти, то центральные банки должны будут покупать еще больше долларов США, чтобы пополнять свои резервы.

Объем глобальных валютных резервов по валютам.

Объем глобальных валютных резервов по валютам. Со временем все это выливается в вынужденную каскадную ликвидацию коротких позиций по доллару. Если эта теория верна, это станет одной из самых дестабилизирующих сил в истории денежных систем. Мощь доллара нанесет огромный ущерб рынкам капитала и спровоцирует крах иностранных валют, что в свою очередь приведет к дефолту по долговым обязательствам с последующим печатанием денег. Единственный способ для политиков выбраться из этой потенциально катастрофической ситуации – это перестроить мировой порядок подобно введению Бреттон-Вудской системы и соглашений «Плаза». В первом случае самые могущественные правительства мира пытались стабилизировать международную валютную систему путем привязки курса иностранных валют к доллару, а доллара – к золоту. Во втором случае страны G5 объединились, чтобы девальвировать доллар в попытке стабилизировать внешнюю торговлю и сделать американский экспорт более привлекательным. Если верить урокам истории, то глобальная денежно-кредитная реструктуризация, скорее всего, будет сопровождаться как валютным, так и институциональным упадком.

У нас нет хрустального шара для предсказания будущего в мировом масштабе, поэтому далее я сосредоточусь на мировом срочном спросе на американские доллары, на том, как этот спрос обслуживается и как это может измениться с течением времени. Этот спрос охватывает весь спектр экономических субъектов – от рабочих в развивающихся странах до крупнейших мировых центральных банков — всем нужны доллары! И получить доступ к доллару не всегда легко – обычно это связано с препятствиями, навязываемыми либо правительством США, либо иными правительствами, контролирующими движение капитала. При большей дефляции долга за рубежом и геополитической напряженности, существует значительный объем сдерживаемого спроса на более доступные источники распределения доллара.

И здесь на сцену выходят криптодоллары.

Как мы еще будем говорить далее, очень вероятно, что рост криптовалют в ближайшей перспективе будет подпитываться глобальными экономическими акторами, использующими их как инструмент для доступа к доллару, а не спросом на доминирующие базовые активы, биткойн или эфир.

Евродоллары и теневая банковская система

Чтобы лучше понять важность криптовалют как канала доступа к долларам и их перемещению, нужно сначала прояснить, как доллары перемещаются по всему миру на сегодняшний день. Точнее, как доллары перемещаются за пределами финансовой системы США. Инфраструктура, охватывающая офшорные операции в долларах, богата и разнообразна, но в этой части мы сосредоточимся на двух ее элементах: теневой банковской системе и евродолларах.

Теневая банковская система включает в себя то, что и подразумевает ее название — оказание банковских услуг (в первую очередь выдачу кредитов) вне сферы регулируемой финансовой системы. Несмотря на такое название, теневой банкинг вовсе не так уж зловещ. Эпитет «теневой» здесь означает скорее общий недостаток прозрачности и подотчетности, нежели намек на противозаконную деятельность.

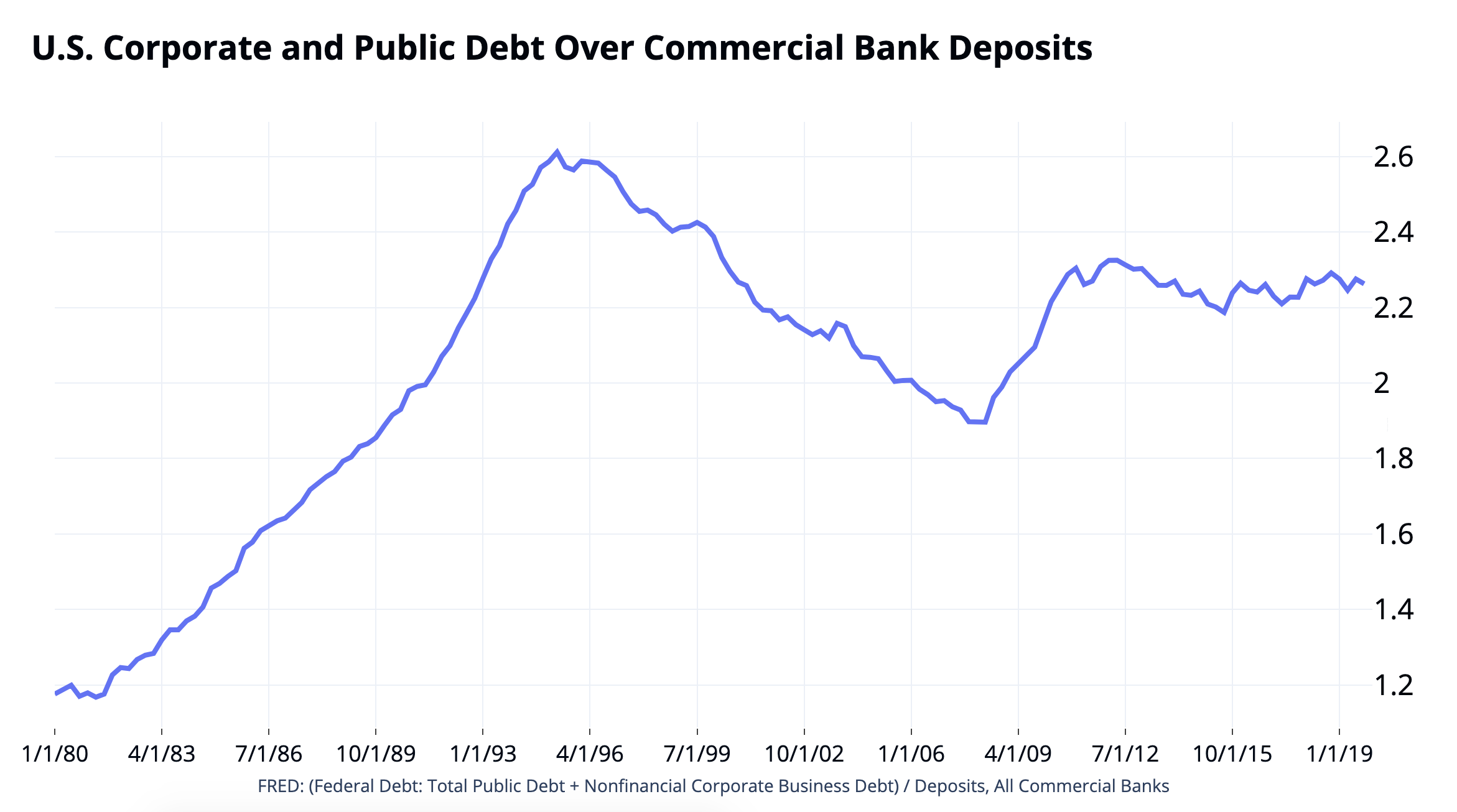

Как и традиционные банки, субъекты теневой банковской системы выдают кредиты контрагентам, которые нуждаются в ликвидности, с тем главным отличием, что они предоставляют кредиты под залог ценных бумаг, а не под коммерческие депозиты. Использование в качестве обеспечения ценных бумаг значительно расширяет общий объем доступного обеспечения, поскольку рыночные размеры корпоративного долга и долга федерального правительства намного превышают совокупный размер депозитов коммерческих банков. Соотношение корпоративного и федерального долга по отношению к общему объему депозитов коммерческих банков составляет 2,26 к 1.

Корпоративный и государственный долг США в сравнении с депозитами коммерческих банков.

Корпоративный и государственный долг США в сравнении с депозитами коммерческих банков. Поскольку теневые банки не выдают кредиты под коммерческие депозиты, они не обязаны выполнять требования ФРС в отношении ликвидности и капитала, что дает им возможность использовать больший леверидж в сравнении с традиционными банками. Поэтому, а также за счет большей залоговой базы, под которую она может выдавать займы, теневая банковская система стала масштабным источником долларового финансирования в мире.

Рост теневого банковского сектора начался в начале 2000-х и достиг кульминации в 2007 году, когда активы субъектов теневого банкинга оценивались в 60 триллионов долларов. С тех пор система, по оценкам, уменьшилась в размерах, хотя присущая ей по определению неразличимость на рынке затрудняет точное определение ее масштаба. Верхнюю границу вероятного диапазона значений Совет по финансовой стабильности в 2016 году оценил в 100 трлн $.

Учитывая размеры и ликвидность теневой банковской системы, она служит хорошим барометром для величины спроса на доллар США. Основное применение теневой банковской системы заключается в получении доступа к долларовой ликвидности, и устойчивый рост этой системы показывает, что спрос на доллары неуклонно растет. По данным Совета по финансовой стабильности, теневая банковская система («прочие финансовые посредники») показала наибольший рост с точки зрения удерживаемых финансовых активов.

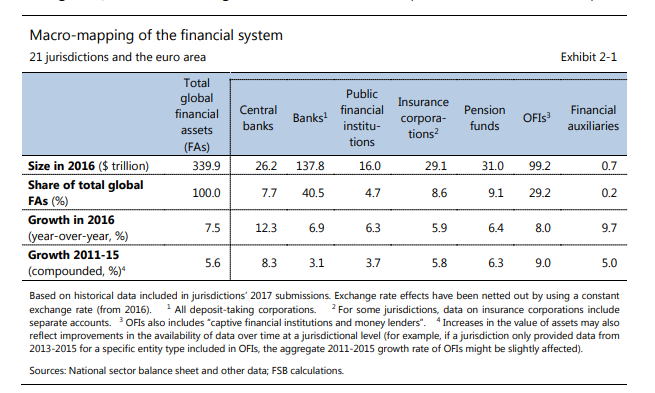

Макро-картирование финансовой системы.

Макро-картирование финансовой системы. Недавние волнения на рынках РЕПО показывают, насколько велик дисбаланс между спросом на доллар и его предложением, а также важность роли теневой банковской системы в мировой экономике. Для контекста, рынки РЕПО – это огромный источник долларового финансирования, где финансовые институты могут предоставлять в качестве обеспечения для краткосрочных займов ценные бумаги, в частности, высококачественные ликвидные активы (HQLA). Рынок РЕПО имеет решающее значение для рынков капитала, поскольку он обеспечивает более дешевый и эффективный, в сравнении с займами в коммерческих банках, способ для финансовых учреждений получить доступ к долларовой ликвидности. В теории, большая ликвидность действует как смазка, позволяя участникам рынка более эффективно участвовать в определении цен, быстрее производить расчеты по сделкам и предоставлять обеспечение для сделок с производными финансовыми инструментами.

Осенью 2019 года ФРС была вынуждена напрямую вмешаться в рынок РЕПО, поскольку ставка по операциям на нем взлетела до ~8% годовых. Как правило банки выступают в сделках РЕПО в качестве кредиторов, но из-за сочетания многих факторов в распоряжении банков не оказалось наличных денег. Во-первых, за два предыдущих года банки потратили большую часть свободных денежных средств на покупку государственных облигаций. В 2017 году ФРС расчистила свой баланс от плохих активов, в 2018 Трамп снизил налоги, а в 2019 развязал торговую войну с Китаем, из-за чего рынок оказался наводнен казначейскими облигациями, которые банки были вынуждены покупать. В сочетании с жесткими требованиями к размеру резервов, введенными после глобального финансового кризиса, это истощило банки настолько, что они не смогли извлечь выгоду из ставки, в 5 раз превышающей ту, что они обычно получают на рынке. С тех пор ФРС продолжает попытки смягчить нехватку доллара в мире, предлагая на рынках РЕПО порядка 500 миллиардов долларов ликвидности в день.

Ко второй концепции: евродоллары.

Евродоллары – это обязательства наподобие долларовых, которые выпускаются организациями за пределами Соединенных Штатов, включая, как вы, наверное, уже догадались, теневые банки. К евродолларам можно отнести и доллары, принадлежащие регулируемым США организациям, расположенным в других странах. Например, когда Banco Stantander, Credit Suisse или Bank of Cairo выдают долларовые кредиты или хранят долларовые депозиты, считается, что они проводят сделки в евродолларах евродолларами. Евродоллары играют решающую роль в том, чтобы неамериканские организации могли осуществлять банковские операции в долларах без необходимости иметь дело непосредственно с ФРС или коммерческими банками.

По размеру евродолларовых депозитов довольно легко понять, насколько на самом деле востребован доллар среди компаний других стран. По данным Банка международных расчетов, к началу четвертого квартала 2016 года в офшорных долларовых депозитах находилось 4,5 трлн $, или почти 33% от всей денежной массы М2 на тот момент. Рынок евродолларов настолько велик, что ФРС недавно начала внимательно следить за офшорными процентными ставками, понимая, что иностранное финансирование оказывает существенное влияние на ставку самой ФРС. Это сходство в стоимости финансирования только увеличило спрос на евродоллары, ведь так иностранные компании могут получать кредиты по той же ставке, что предоставляет ФРС, без необходимости подпадать под американское регулирование. Система стала настолько крупной и ликвидной, что производные инструменты от ставки евродолларового кредитования де-факто стали способом для глобальных инвесторов спекулировать на изменениях ставки ФРС и хеджировать связанные с ней риски. Безудержный спрос на доллары катапультировал евродолларовые деривативы в разряд крупнейших торгуемых на CME инструментов по объему и общей сумме открытых позиций.

Долларизация мира и доллар как оружие

Сила доллара для Соединенных Штатов – вопрос тонкий и неоднозначный. Сильный доллар может вызвать ужас у американских производителей, экспортирующих товары и услуги в другие страны. Некоторые страны (например, Китай) намеренно ослабляют свои валюты, чтобы повысить привлекательность экспорта и дать толчок развитию новых отраслей. На самом деле Китай является крупным держателем госдолга США и огромным источником спроса на доллары по той простой причине, что они хотят удержать низкий курс собственной валюты по отношению к доллару, чтобы стимулировать экспорт. С этой точки зрения может показаться, что США не так уж выгодна сильная позиция доллара на мировом рынке. С другой стороны, сильный доллар позволяет США выпускать долговые обязательства дешевле, чем другим странам, потому что доллар – единственная валюта, принимаемая в обмен на казначейские векселя, один из самых востребованных активов в мире.

Другая сторона вопроса носит политический характер. Сильный доллар обеспечивает для США очень много рычагов воздействия. Без доступа к долларовому финансированию люди и правительства теряют возможность свободно торговать с остальным миром и вынуждены нести высокие операционные издержки, пытаясь конвертировать активы между более слабыми валютами.

Исторически правительство США всегда стремилось использовать эту экономическую мощь для наказания иностранных врагов; самыми распространенными инструментами при этом были санкции и тарифы. Однако совсем недавно Трамп обострил экономическую войну до невиданного ранее уровня, когда санкции были введены в отношении России, Ирана, Северной Кореи и Венесуэлы, наряду с тысячами других экономических субъектов. США также начали использовать в санкциях платежную систему SWIFT, которая сегодня является стержнем мировой торговли.

Непомерные привилегии, которыми наделен доллар, подтолкнули многие мировые державы к попыткам «дедолларизации». Дело не в том, что Соединенные Штаты могут использовать доллар в качестве оружия, а в том, что они активно используют его в качестве оружия, и по мере роста геополитической напряженности и укрепления доллара, рычаги влияния, находящиеся в руках США, становятся еще более мощными.

У правительств других стран есть разные причины уделять пристальное внимание доллару. Граждане стран с обесценивающимися валютами делают все возможное, чтобы обменять местную валюту на доллары – явление, называемое «долларизацией». Иногда подобная инициатива может исходить сверху вниз, от правительства, как это произошло в Панаме и Сальвадоре, где доллар становится законным платёжным средством, или через более народные инициативы, как в Камбодже и Коста-Рике, где граждане предпочитают использовать доллары для расчетов за большую часть товаров и услуг. Второй вариант, пожалуй, более спорный, поскольку бегство граждан от своей местной валюты дестабилизирует способность правительства контролировать экономическую активность и ослабляет сетевой эффект валюты. Точно так же долларизация полностью дестабилизирует свободу действий государства в денежно-кредитной политике. У правительств есть все основания стараться этого не допустить, и они делают это с помощью различных механизмов контроля за движением капитала.

Пока иностранные правительства прилагают усилия к тому, чтобы создать альтернативные платежные системы или найти заменители, такие как обмен своих долларовых резервов на золото, относительная стоимость доллара продолжает расти. Аналогичным образом, если мы перенесемся в будущее, в котором цифровые валюты центральных банков станут нормой во всем мире, легко представить, что эта технология будет действовать только как более сильный дистрибьютор долларов для тех, кто испытывает в них потребность.

Доллар 2.0

Сегодня на долларовом рынке наблюдается огромный дисбаланс спроса и предложения, в значительной степени обусловленный иностранными компаниями, не имеющими доступа к финансовой системе США. Мир все больше нуждается в долларах для торговли и обслуживания огромных долговых платежей, но у правительств есть сильные стимулы к тому, чтобы ограничивать долларовые потоки. Во всем мире существует сильный спрос на доллары, но части людей трудно эти доллары получить. Куда же они идут?

Теперь они могут обратиться к таким сетям, как Bitcoin и Ethereum, которые позволяют использовать новые способы открытия позиций по доллару, являются изначально цифровыми, глобально доступными и относительно более устойчивыми к захвату. Кроме того, финансовые услуги и сети, построенные поверх этих криптодолларов, обеспечивают им глобальное распространение и делают их конкурентоспособными способами выражения традиционных фиатных денег. В мире, ищущем более свободного доступа к капиталу, криптодоллары являются уникальным решением, способным обслуживать большую часть этого сдерживаемого спроса. Поэтому в мире, борющемся за размещение средств в долларе, стейблкойны и обеспеченные криптоактивами синтетические доллары в ближайшей перспективе должны увидеть значительный рост.

Вообще говоря, мы можем разделить различные типы криптодолларов на три группы, две из которых являются взаимозаменяемыми стейблкойнами:

Стейблкойны

Самый прямой способ, которым криптосети могут обеспечивать возможность доступа к доллару, – это через стейблкойны, криптоактивы, привязанные к курсу доллара. Стабильность привязки курса и цензуроустойчивость таких активов по большей части имеют обратную корреляцию. Стейблкойны, обеспеченные долларовым залогом в виде банковского депозита в соотношении 1:1, гораздо более стабильны, но, конечно, держатели таких койнов вынуждены рассчитывать на то, что правительство не будет в одностороннем порядке захватывать или накладывать какие-то ограничения на эти средства. Tether (USDT) – интересный пример, потому что, даже несмотря на появление новостей о том, что он, вероятно, обеспечивался только 77 центами на доллар, его капитализация продолжала расти, хотя обменный курс реагировал на эти новости волатильностью. Это происходит из-за того, что доллары, служащие залогом для выпускаемых в обращение USDT, хранятся на офшорных счетах, а компания-эмитент имеет очень свободную корпоративную структуру. На сегодняшний день трейдеры отчетливо сигнализировали о том, что, по их мнению, операторы Tether не склонны легко подчиняться федеральному вмешательству. Прямую конкуренцию Tether составляют такие стейблкойны, как USDC, значительно более полно соответствующие требованиям федерального правительства. Такие стейблкойны имеют минимальную волатильность, что делает их более подходящими, например, для кредитования или начисления заработной платы.

Другая разновидность стейблкойнов обеспечивается залогом криптоактивов в пропорции, обычно превышающей 1:1, и полагается на внешних интересантов в том, чтобы поддерживать курс стейблкойна стабильным по отношению к некоему потоку котировок. Такая версия стейблкойнов менее стабильна, будучи уязвимой перед крупными кредитными шоками, но, с другой стороны, централизованным правительствам может быть сложнее использовать их в своих интересах или просто закрыть.

Tether, первый стейблкойн, был создан в 2014 году, чтобы уменьшить зависимость криптобирж от традиционной банковской инфраструктуры. В то время перемещение фиатных денег в криптовалютную экосистему и из нее было очень затруднительным, поскольку мало кто из банков хотел брать на себя риски обслуживания серого в регуляторном смысле сектора. Tether был не особенно заметен вплоть до бума 2017 года, когда частные трейдеры и фирмы начали держать на своих балансах USDT для упрощения арбитражных сделок, чтобы извлекать выгоду из разницы курсов между биржами. За тот год общая рыночная капитализация Tether выросла с 10 млн до 1,4 млрд долларов, или в 140 раз.

Когда стало ясно, что стейблкойны достигли стадии соответствия продукта рынку, у Tether появились новые конкуренты. Следующим стал Dai, который фактически вывел на рынок модель BitUSD. Чтобы выпустить Dai, пользователи оставляли залог, по крайней мере в 1,5 раза превышающий стоимость стейблкойна, которую они хотели получить. Залоговое обеспечение депонируется на счет смарт-контракта, который теоретически невозможно коррумпировать, а это означает, что Dai оказался более устойчивым к захвату, чем стейблкойны вроде Tether. Недостатком, однако, является то, что бремя избыточного обеспечения существенно затрудняло масштабирование, а то и вовсе делало его невозможным.

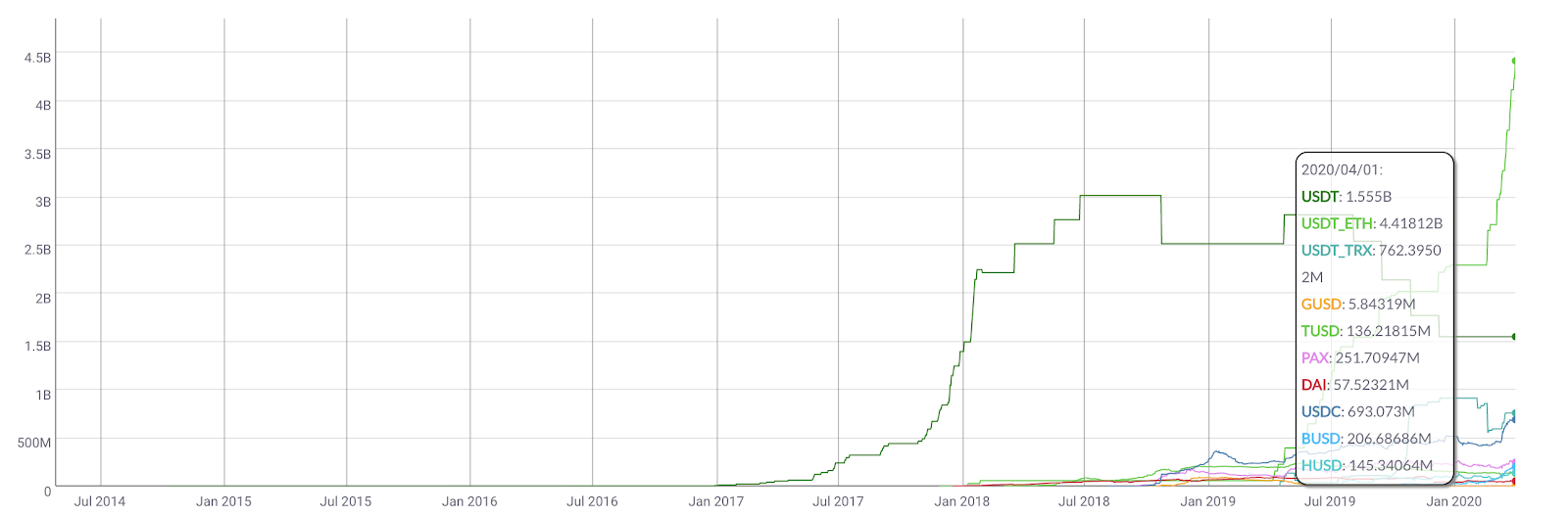

Позже в 2018 году на рынок вышло сразу много стабильных монет с долларовым обеспечением, включая USDC, PAX, GUSD и TUSD, которые конкурировали с Tether в платежеспособности и доверии пользователей, а с Dai – в отношении масштабируемости. На сегодняшний день общая рыночная капитализация всех стейблкойнов составляет примерно 8,2 миллиарда долларов, или 0,45% от денежной базы (валюты в обращении) американского доллара и 6,5% от капитализации Биткойна.

Эти стейблкойны получили распространение по целому ряду причин:

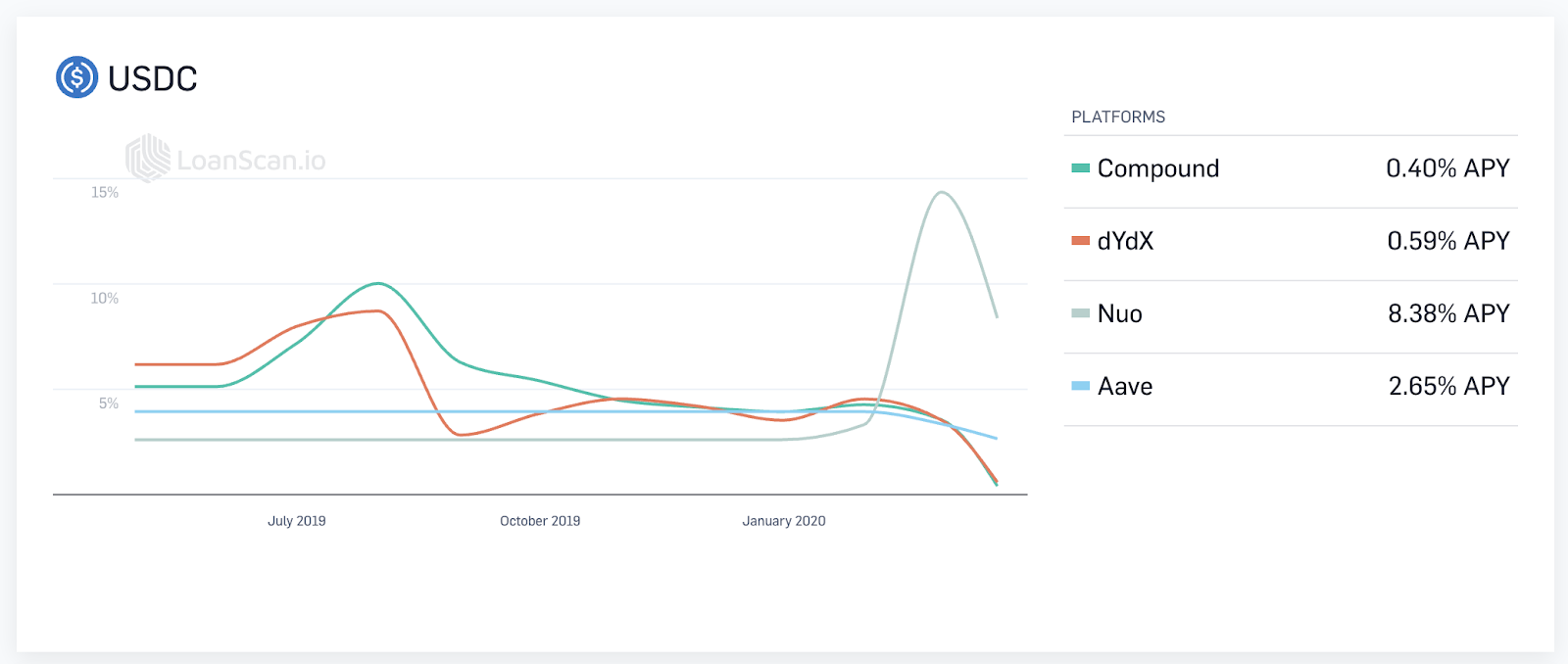

Настроить криптокошелек для отправки и получения стейблкойнов намного проще, чем открыть долларовый банковский счет, особенно для организаций за пределами США. Точно так же появление нового класса финансовых услуг на основе блокчейна создало стимулы для конвертации традиционных долларов в криптодоллары не только для трейдинга – главным стимулом однозначно является доходность фиатного доллара. Криптодоллары можно предоставлять в заем протоколам рынков краткосрочных капиталов, как Compound, предоставлять в заем для маржин-трейдинга на биржах, таких как dy/dx, а затем использовать в пиринговых платежных приложениях, таких как Dharma – и при всем этом зарабатывать на доходности. Доходность стейблкойнов исторически была многократно выше ставки ФРС, а доходность USDC в течение большей части 2019 года колебалась между 4% и 10% годовых.

Источник: https://loanscan.io/

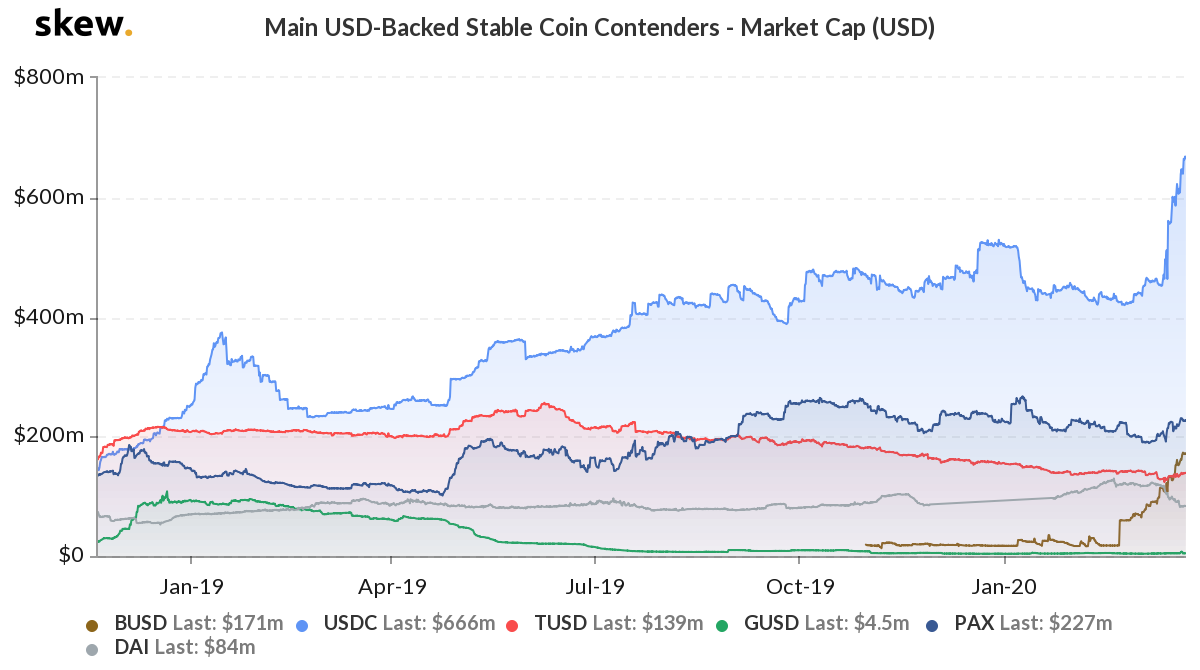

Источник: https://loanscan.io/ Также стоит отметить, что криптодоллары сами по себе подвержены сетевым эффектам. По мере развития экосистемы, вполне вероятно, что лишь немногие будут наращивать свою денежную базу. Помимо Tether, наиболее популярным стейблкойном на сегодня стал USDC.

Основные стейблкойны, обеспеченные долларом США. Источник: https://skew.com/

Основные стейблкойны, обеспеченные долларом США. Источник: https://skew.com/ Синтетические доллары с обеспечением в виде производных финансовых инструментов

Для большинства людей Биткойн является воплощением сразу нескольких идеалов. Многие думают о нем как о несуверенных твердых деньгах, валюте с фиксированным объемом эмиссии, которая имеет ценность, потому что ее нельзя обесценить. Другие видят в биткойне и используют его как спекулятивный инструмент, глобальный рынок для торговли 24/7 с захватывающей волатильностью. При этом многие не обращают внимание на то, что он может использоваться в качестве обеспечения для выпуска синтетических долларов, финансового инструмента вне сферы влияния традиционной системы, однако обладающего покупательной способностью доллара. То есть, другими словами, «евродолларов».

Один из самых простых способов превратить биткойны в синтетические доллары – это через фьючерсы, особенно бессрочные своп-контракты, предлагаемые рядом криптобирж, которые дают спекулянтам возможность торговать в паре BTC/USD с маржой в BTC. Криптовалютные бессрочные свопы структурированы как нелинейные инверсные фьючерсные контракты, то есть стоимость контракта измеряется в одной валюте, USD, при этом позиция маржируется и рассчитывается в другой валюте, BTC.

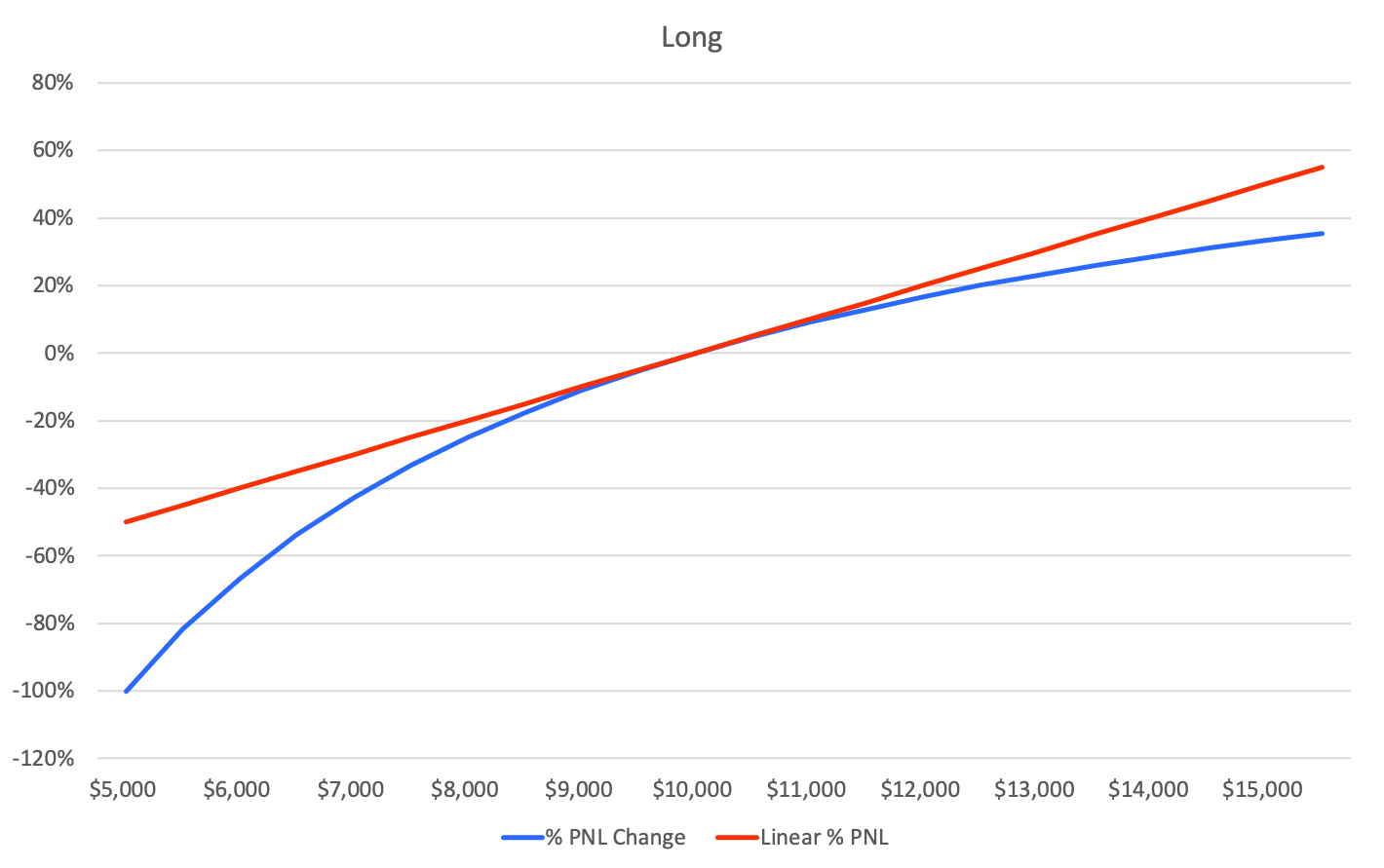

Как следует из названия, эти деривативы имеют нелинейную структуру выплат, поскольку стоимость обеспечения постоянно изменяется, а стоимость позиции остается постоянной. В линейных контрактах, для каждого % изменения цены, на тот же % меняется и прибыль, но в инверсных контрактах на BTC выпуклость является относительной, будь то для длинной или короткой позиции.

Длинные позиции зарабатывают меньше биткойнов, когда цена растет, и теряют больше биткойнов, когда цена снижается. Это отношение наглядно показано на приведенной ниже диаграмме, заимствованной из блога BitMEX.

С другой стороны, короткие позиции зарабатывают больше биткойнов, когда цена идет вниз, и теряют меньше биткойнов, когда цена идет вверх. Стоимость доллара при этом остается неизменной. Так создаются синтетические позиции в долларе.

Рассмотрим небольшой пример. Предположим, что 1 BTC равен 10 000 $. Инвестор, владеющий 1 BTC, решает, что он больше не хочет брать на себя рыночный риск, он хочет зафиксировать долларовую стоимость своего биткойна, но не продавая его за фиатные деньги на спотовом рынке. Инвестор открывает шорт на 10 000 контрактов в бессрочных свопах, представив в качестве обеспечения свой 1 BTC. Перемотаем на месяц вперед. Цена 1 BTC теперь 9000 $. При этом стоимость короткой позиции инвестора по-прежнему составляет 10 000 $, потому что он получил по ней прибыль 0,111 BTC. Теперь предположим, что цена за это время двинулась против инвестора, и биткойн стоит 11 000 $. К счастью для инвестора, стоимость его позиции по-прежнему составляет 10 000 $, просто теперь у него есть только 0,909 BTC.

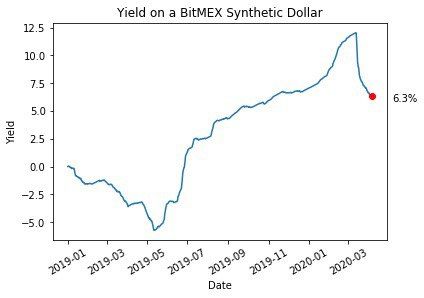

Мало того, что пользователи таким образом могут открывать синтетические позиции в долларе, не создавая налогового события, возникающего при продаже биткойнов за фиат, такие синтетические долларовые позиции зачастую показывают неплохую доходность, потому что рынок биткойна обычно находится в состоянии контанго. Как только создается синтетическая долларовая позиция, пользователь фиксирует ставку доходности, равную годовой фьючерсной премии. С начала 2019 года по сегодняшний день держатели таких синтетических долларов получили по ним прибыль в размере 6,3%.

Доходность синтетического доллара на BitMEX. Источник: bitmex.com

Доходность синтетического доллара на BitMEX. Источник: bitmex.com Деривативы все еще являются предметом горячих дискуссий в криптосфере из-за их нерегулируемой природы. С одной стороны, регулятивный арбитраж помогает им достичь большего масштаба, а с другой стороны, он может действовать как магнит для противозаконной деятельности. Тем не менее деривативы на биткойн предоставляют каждой стороне сделки важную финансовую услугу: сторона покупки получает увеличенную позицию базовому активу, а сторона продажи получает высокодоходный синтетический доллар, к которому можно получить доступ из любого места.

Гиперкриптодолларизация

Использование криптовалют для получения синтетической позиции по доллару остается важной, но малообсуждаемой историей с 2018 года. Перенесемся в сегодняшний день. Миллиарды криптодолларовых займов были выданы и миллиарды криптодолларов зарабатывают проценты, которые намного превышают доходность, доступную в ведущих финансовых учреждениях мира. Еще лучше то, что криптодоллары гораздо проще получить и использовать в транзакциях по сравнению с традиционной финансовой инфраструктурой. При таком безудержном глобальном спросе на доллар весьма вероятно, что криптовалюты действительно будут способствовать еще большему укреплению его мощи, открывая перед нами мир «гиперкриптодолларизации».

Как выглядит это будущее, какие сценарии использования будут криптодолларизованы больше всего?

В наибольшей степени росту криптодоллара будут способствовать варианты использования, которые подразумевают активное вовлечение людей в криптоэкосистему, уводя их от мира традиционных финансов. Это обычно означает сценарии использования, чреватые высокими издержками – как с точки зрения комиссий, так и с точки зрения альтернативной стоимости владения другой валютой – либо сценарии, с высоким риском контрагента по отношению к правительству.

В более развитых экономиках доходность финансового инструмента считается самым сильным драйвером спроса. Хотя рынки кредитования в стейблкойнах не полностью защищены от влияния глобальной денежно-кредитной политики, продолжающийся рост цен должен привести к повышению доходности стейблкойнов, поскольку перевод фиатных долларов в криптовалютную экосистему по-прежнему остается относительно затруднительным. Рост цены обычно приводит к прямому наклону фьючерсной кривой, что является одним из крупнейших драйверов спроса на займы в стейблкойнах, поскольку это создает наиболее ликвидные возможности для арбитража. Даже на фоне недавней распродажи на крипторынке, доходность стейблкойнов остается кратно выше краткосрочных казначейских векселей США. И она станет еще более сильными ускорителем, если крипторынки сумеют продемонстрировать хорошие результаты в разгар глобального сокращения доли заемных средств, а доходность стейблкойнов составит ~5% годовых.

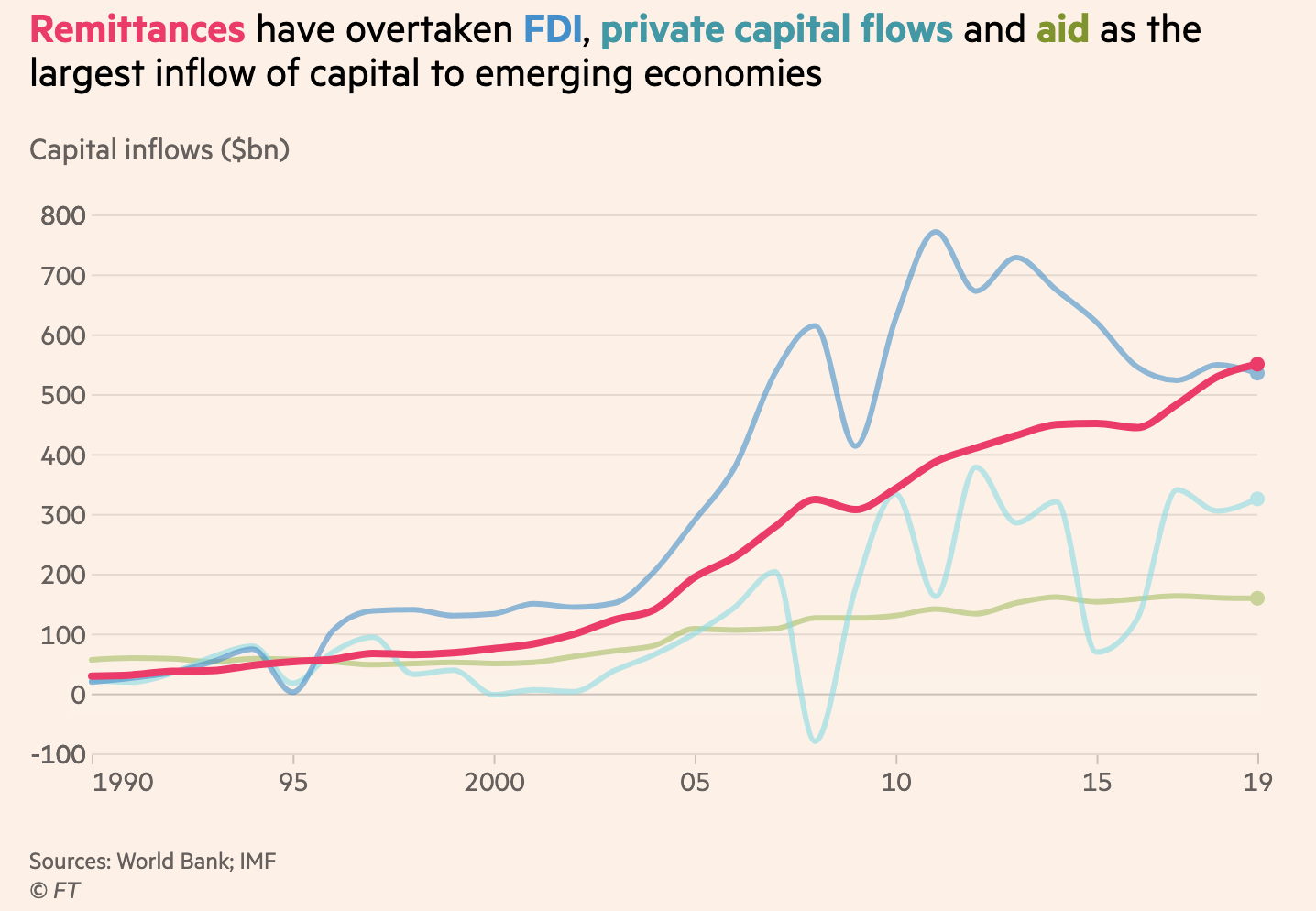

Еще один созревший для массового прорыва сценарий использования – это денежные переводы, главным образом в странах со строгим контролем движения капитала. Использование Tether в качестве заменителя для доллара уже становится обычным явлением в Китае, где покупка иностранной валюты на сумму более 50 000 $ является незаконной. Многие внебиржевые операторы, которые изначально обслуживали исключительно криптовалютные транзакции, в значительной мере расширяют свой бизнес для поддержки транзакций как между криптовалютами и Tether, так и между фиатом и Tether. В целом рынок денежных переводов в 2019 году обработал транзакций примерно на 689 миллиардов долларов, но еще важнее, что он обогнал прямые иностранные инвестиции как самый крупный источник притока иностранного капитала. В среднем примерно 5% от стоимости сделки уходит на комиссионные сборы и биржевую маржу, то есть 30 миллиардов долларов фиксируется посредниками. При условии построения достаточной инфраструктуры, криптодоллары более чем способны отъесть часть маржи у сегодняшних поставщиков денежных переводов.

Денежные переводы превзошли прямые иностранные инвестиции, потоки частного капитала и финансовую поддержку и стали крупнейшей статьей притока капитала в экономики развивающихся стран.

Денежные переводы превзошли прямые иностранные инвестиции, потоки частного капитала и финансовую поддержку и стали крупнейшей статьей притока капитала в экономики развивающихся стран. Когда долларовый долг начинает расти, а мировые валюты – девальвироваться по отношению к доллару, весьма вероятно, что правительства сделают все возможное, чтобы удержать капитал от бегства из своих стран. Взять, к примеру, Ливан, где банки начали ограничивать снятие средств, а граждане были вынуждены продавать банковские чеки с 30% дисконтом. Чтобы обойти контроль вывода средств, граждане начали конвертировать все наличные деньги, какие только возможно, в биткойн и Tether. Аналогичным образом только в прошлом году, после резкого падения аргентинского фондового рынка и песо, центральный банк Аргентины начал вводить строгие ограничения на покупку гражданами долларов. Поскольку некоторые криптодоллары гораздо более устойчивы к захвату, чем традиционные фиатные банкноты, они вполне могут использоваться гражданами для бегства из ослабевшей валюты своей страны.

В заключение

Вопреки преобладающим в мейнстриме нарративам, новая альтернативная финансовая система, создаваемая на основе криптовалют, все больше ассимилируется в мир традиционных финансов, начиная отъедать свою долю у действующих систем. Однако эта ассимиляция непохожа на то, что все представляли себе ранее. Мечты о том, как мир массово откажется от фиатных денег и перейдет на криптовалюты, разбились о ту же суровую реальность, в какой живет вся мировая валютная система: все хотят доллары. И вместо того чтобы растрачивать эту возможность по идеологическим причинам, криптоиндустрия должна сплотиться и организованно вступить в эту долларовую схватку, чтобы привлечь новых пользователей. В конце концов, рост стимулируется именно спросом, и это одна из тех областей, в которых криптоиндустрии явно есть к чему стремиться.

Что сильный доллар и растущее использование криптодолларов означают для Биткойна?

С точки зрения макроперспективы есть аргумент о том, что дефляция, вызванная сильным долларом, будет вредна для Биткойна, потому что мир воспринимает его как высокорисковый актив. Может быть, и так, но важно понимать, что сильный доллар, вероятно, приведет к повсеместному обесцениванию прочих национальных валют, и хотя доллар относится к активам-убежищам, скорее всего, в этой ситуации возникнет повышенный спрос на хеджирование против фиатных валют в целом. Более того, обслуживание этого спроса станет еще одним доказательством того, что финансовые альтернативы существуют для всех, поскольку Биткойн обладает всеми необходимыми качествами, чтобы быть самым демократизированным средством сбережения стоимости в мире.

Есть также сильный аргумент в пользу инфляции в Соединенных Штатах. Сильный доллар подрывает способность ФРС поддерживать стабильность мировой денежно-кредитной системы, что, в свою очередь, снижает процентные ставки для борьбы с дефляцией. По мере того, как новая монетарная теория закрепляется и правительство США готовится играть более доминирующую роль на рынках труда, стоимость рабочей силы может вырасти, в то же время активы будут поддерживаться дополнительной ликвидностью и притоком иностранных активов. Кроме того, пассивное инвестирование, по-видимому, исказило структуры, поддерживающие тесную взаимосвязь между рынками и реальностью, делая приток активов главным фактором спроса. Если правительство сможет выпустить долговые обязательства, гарантируя сохранение объема депозитов, это создаст реальный потенциал для повышения цен на активы. В случае если мы действительно увидим инфляцию, можно ожидать, что криптодоллары будут использоваться в качестве доступного моста к не подлежащим обесцениванию активам, таким как Биткойн.

Подписывайтесь на BitNovosti в Telegram!

Делитесь вашим мнением об этой статье в комментариях ниже.

Источник