Свершилось! На фондовый рынок США пришла долгожданная коррекция!

На прошлой неделе ключевые индексы показали худший недельный результат за последние два года. S&P 500 потерял в эти дни 3,85%. В понедельник распродажи усилились, индексы провалились примерно на 4%.

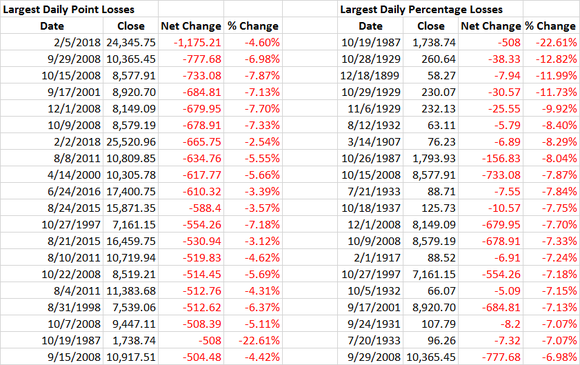

Падение Dow Jones Industrial Average в пунктах (1175 пунктов) стало худшим за всю историю с 1896 года. В процентах (-4,6%) провал выглядит не столь феерично, но учитывая рекордные 404 торговые сессии без 5% коррекции по S&P 500 при вяло растущем тренде, события понедельника напомнили о реальности.

Источник: fool.com

Итак, отвечаем на извечный русский вопрос – «кто виноват и что делать?»

С чем связан спад на фондовом рынке США

Нынешний спад на рынке США связан с целым комплексом факторов, включая общую перекупленность американских акций. Основным фундаментальным моментом является монетарное ужесточение ФРС, которое нашло отражение в росте доходностей гособлигаций США.

Рост доходностей означает рост рыночных процентных ставок и ужесточение финансовых условий. Доходность 10-летних Treasuries находится на уровне 2,72%, закрепившись выше ключевого уровня в 2,65%. На прошлой неделе 30-летки ушли по доходности выше пограничных 3%, подтвердив негативный расклад.

Отмечу, что дивидендная доходность индекса S&P 500 составляет около 1,85%, делая акции менее привлекательными в текущих условиях. При этом в Dow Jones Industrial Average сконцентрировано еще больше дивидендных историй, которые при росте доходностей гособлигаций распродаются в первую очередь

Тон заявлений Федрезерва относительно перспектив монетарной политики по итогам январского заседания стал более «ястребиным». Согласно оценке Комитета по операциям на открытом рынке (FOMC), в этом году инфляция усилится. Как результат, участники рынка еще больше уверовали в возможность мартовского повышения ставок.

В теории, нельзя исключать и 4 этапа повышения ключевой ставки в 2018 году (вместо запланированных 3). Все будет зависеть от инфляционной ситуации и поведения финансовых рынков. Фееричный рост нефти в последние месяцы, прирост заработных плат и планы по масштабному пакету инфраструктурных расходов уже усилили инфляционные ожидания в США и могут «развязать руки» ФРС.

Ключевой отчет по рынку труда США за январь стал финальным триггером для коррекции. Релиз был представлен в пятницу и подтвердил ожидания Федрезерва. В годовом исчислении среднечасовая заработная плата (инфляционный показатель) ускорилась до +2,9%, что стало максимальным приростом с пострецессионного 2009 года.

Станет ли падающий тренд долгосрочным

Давайте оценим ситуацию здраво. С точки зрения классической терминологии под коррекцией принято понимать падение свыше 10% от максимума, а рынок становится медвежьим при просадке более 20%. Пока от исторического максимума S&P 500 потерял около 8%.

Формально, это еще и не коррекция. Однако ее наступление будет вполне закономерным в текущих условиях. Вполне логичной будет выглядеть просадка до 2500-2400 пунктов по индексу S&P 500 при 2649 пунктах на закрытии понедельника.

График индекса S&P 500 с 2013 года, таймфрейм недельный

Анализ исторических закономерностей показывает, что это будет лишь частью инвестиционного процесса, которая даст возможность покупок американских акций на более привлекательных уровнях.

Для слома бычьего тренда на рынке США необходимо изменение фундаментальных условий - либо резкое ослабление макроэкономических данных, либо прилет так называемых «черных лебедей». Первое на данный момент не выглядит слишком вероятным, о вторых особого смысла гадать не имеет.

Пока ничто не предвещает рецессии в США. Налоговые послабления под эгидой Дональда Трампа будут поддерживать фондовые активы. Дисбалансы на финансовых рынках, конечно, есть, но цикл монетарного ужесточения мировых центробанков находится на начальной стадии. Реальные процентные ставки (номинальные за вычетом инфляции) ведущих ЦБ находятся на отрицательных уровнях.

При этом регуляторы держат руку на пульсе и готовы проявить гибкость в случае ослабления экономики или возникновения турбулентности в финансовой системе.

Тем не менее, вполне закономерным будет рост волатильности – приход более активного американского рынка акций на смену ползущему бычьему тренду. Волатильность – друг трейдера и не должна пугать долгосрочного инвестора.

Может ли спад американского рынка стать причиной нервозности на других мировых площадках

Нервозность уже присутствует. В понедельник наблюдались распродажи на ведущих мировых площадках. Индекс крупнейших предприятий Европы Stoxx Europe 600 опустился по итогам торгов на 1,56%, фьючерсы на нефть марки Brent снизились на 1,4%, индекс РТС закрылся в минусе на 0,71%, не успев в полной мере отыграть обвал на Wall Street. Во вторник японский Nikkei 225 терял в ходе торгов порядка 7%.

Дело в высокой корреляции между различными классами активов, как положительной, так и отрицательной. Механизм при этом таков, что возникновении панических условий портфельными управляющими сбрасываются различные рисковые активы, а инвестиционные фонды выводят деньги с развивающихся рынков.

Ранее работала классическая цепочка межрыночного анализа: доллар вниз – акции и бонды вверх (доходности вниз) – нефть вверх. Теперь цепочка перевернулась, и доходности летят вверх, а рисковые активы начали распродавать.

Дело осталось за долларом – в смысле, подрасти. Об этом читайте специальный обзор «Крушение доллара. Суть вопроса и взгляд в будущее».

На просадке рекомендуем обратить внимание на интересные долгосрочные истории. О них вы можете узнать в отдельном материале «Инвестиции длиною в жизнь. Американские акции».

Оксана Холоденко,

эксперт по международным рынкам БКС Экспресс