Текущая неделя богата на события. В центре внимания – рынок гособлигаций, геополитика, заседание ЕЦБ, а также сезон отчетности в США.

Рынок гособлигацийВновь подрастают доходности гособлигаций ведущих мировых держав, что означает рост ожиданий относительно ускорения монетарного ужесточения ФРС и подразумевает увеличение рыночных процентных ставок. Доходность 10-летних Treasuries близка к опасной отметке 3%. Читайте также «Рост доходностей Treasuries. Почему он опасен для рынка акций».

График доходности 10-летних Treasuries с 2013 года, таймфрейм недельный

В протоколах мартовского заседания ФРС руководители регулятора выразили уверенность в том, что экономика США будет расти, как и инфляция, в ближайшие месяцы. Согласно сегменту облигаций, защищенных от инфляции (TIPS), инфляционные ожидания в Штатах на ближайшие 10 лет достигли максимума с сентября 2014 года - 2,1%.

Ближайшее заседание ФРС пройдет 1-2 мая, на нем изменений в монетарной политике не предполагается. Согласно сегменту деривативов (сервису CME FedWatch), с вероятностью, близкой к 50%, предполагается 4 этапа повышения ключевой ставки в 2018 году. Пока Комитет по операциям на открытом рынке прогнозирует 3 этапа, до 2-2,25%.

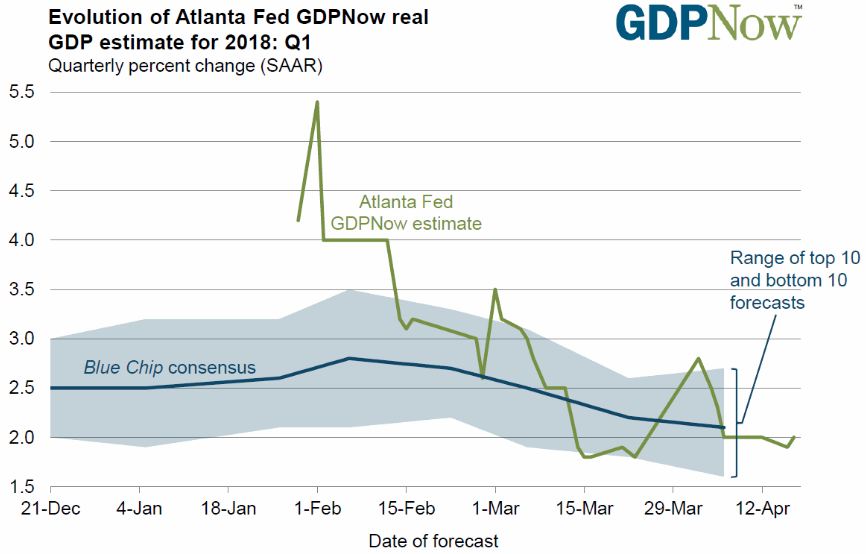

МакростатистикаДанные по экономике США необходимы для понимания перспектив монетарной политики ФРС. Центральной на этой неделе может стать первая оценка ВВП за I квартал.

Согласно наиболее свежему прогнозу ФРС Атланты (сервиса GDPNow) на I квартал предполагается 2% прирост американского ВВП, такой же расклад предполагает и консенсус-оценка аналитиков.

Также стоит обратить внимание на данные по рынку недвижимости (понедельник, вторник), доверию потребителей (вторник, пятница), заказы на товары длительного пользования (четверг).

ГеополитикаВ том плане, накал страстей пока спал. Министр финансов США Стивен Мнучин рассматривает возможность поездки в Китай с целью обсуждения торговых соглашений. Ранее Дональд Трамп заявил, что рассчитывает провести переговоры с лидером КНДР Ким Чен Ыном в ближайшие недели.

Помимо этого, США не будут вводить новые санкции против РФ в ближайшее время, а значит, эскалации конфликта пока не последовало. Тем не менее, риски ухудшения ситуации на геополитическом фронте вполне актуальны.

Заседание ЕЦБПредполагается, что на этот раз индикативные процентные ставки останутся без изменений: 0% ключевая ставка, -0,4% депозитная ставка.

Оцениваю заседание как проходное. Еще в октябре стало известно, что программа выкупа активов (QE еврозоны) с января сократиться до 30 млрд евро в месяц с предшествующих 60 млрд евро в месяц. В таком объеме она продлиться по сентябрь 2018 года. Это не обязательно срок окончания программы, пространство для маневра регулятор оставил открытым.

Подчеркиваю, на этот раз глобальных изменений ждать не приходится. Однако важна риторика регулятора, которая позволит заглянуть в будущее. Детали мы сможем получить из пресс-конференции Марио Драги

Сезон отчетностиСезон квартальной отчетности в США на этой неделе наберет обороты. С релизами за I квартал выступят Facebook, Alphabet, Microsoft, Intel. Смотрите список отчетов на неделю.

Согласно оценкам исследовательской организации FactSet, на I квартал речь может идти о 18,3% приросте консолидированной прибыли на акцию S&P 500 (г/г). Еще неделю назад речь шла о 17,4%. Однако 80% уже отчитавшихся компаний смогли опередить консенсус-оценки аналитиков по прибыли на акцию.

Подводя итогиВ районе 2730 пунктов по S&P 500 проходит диагональное сопротивление. Индекс немного не дошел до этой отметки и начал снижение. Ближайшая поддержка - это примерно 2600 пунктов. Отмечу, что целевая зона на коррекцию в 2500-2400 пунктов остается актуальной.

График индекса S&P 500 за год, таймфрейм дневной

Оксана Холоденко,

эксперт по международным рынкам БКС Брокер