Текущая неделя достаточно богата на события. В центре внимания - ситуация на рынке гособлигаций, а также проблемы трампономики.

Ситуация на рынке гособлигацийДоходности гособлигаций США, которые в последние месяцы заметно выросли, выглядят угрожающе. Доходность 10-летних Treasuries преодолела критическую отметку в 2,65%, означая рост рыночных процентных ставок в США и напоминая о рисках финансовой системы. На днях негативный расклад был подтвержден при уходе доходности 30-леток выше 3%.

Ситуация стала более критичной после заседания ФРС. Тон заявлений регулятора относительно перспектив монетарной политики стал более «ястребиным». Согласно оценке Комитета по операциям на открытом рынке (FOMC), в этом году инфляция усилится. Как результат, участники рынка еще больше уверовали в возможность мартовского повышения ставок (78% вероятность по данным сегмента деривативов).

В теории, нельзя исключать и 4 этапа повышения ключевой ставки в 2018 году (вместо запланированных 3). Все будет зависеть от инфляционной ситуации. Фееричный рост нефти последние месяцы, прирост заработных плат и планы по масштабному пакету инфраструктурных расходов уже усилили инфляционные ожидания в США и способны «развязать руки» ФРС.

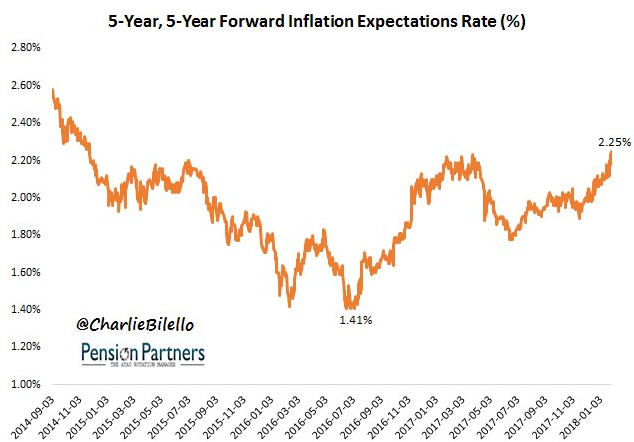

Согласно разнице между доходностями 5-летних гособлигаций США и из аналогов с защитой от инфляции, инфляционные ожидания находятся на 3-летнем максимуме.

Учитывая, что дивдоходность S&P 500 составляет около 1,8%, в этом плане акции становятся все менее привлекательны. Под особым давлением уже находятся дивидендные сектора – телекомы, энергетика, REITs. О прочих факторах негатива для фондового рынка США со стороны Treasuries читайте специальный обзор>>

Макростатистика

Данные по экономике США необходимы для понимания перспектив монетарной политики ФРС. Ключевой отчет по рынку труда, представленный в пятницу, играет в пользу роста доходностей и доллара. Данные за январь указали на прирост занятости в несельхоз. секторе (non-farm payrolls) на 200 тыс. после декабрьских +160 тыс. (прогноз: +184 тыс.).

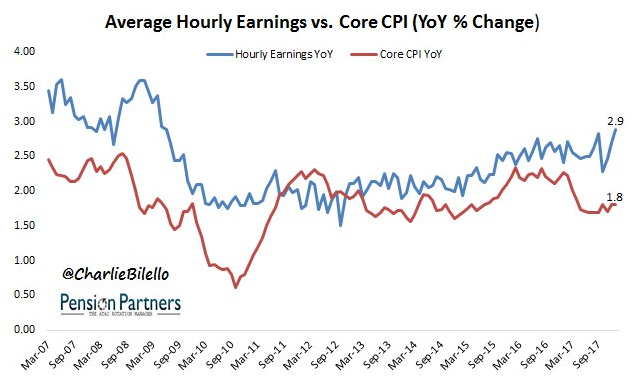

В годовом исчислении среднечасовая заработная плата (инфляционный показатель) ускорилась до +2,9%, что стало максимальным приростом с пострецессионного 2009 года.

На этой неделе в Штатах календарь американской статистики не слишком насыщен. Стоит обратить внимание индекс деловой активности в сфере услуг от ISM за январь (понедельник). Согласно прогнозу ФРБ Атланты от 1 февраля, в I квартале ВВП США может вырасти на 5,4%. Если прогноз материализуется, то мы увидим самый сильный прирост американской экономики со времен Великой рецессии 2007-2009 годов.

Тем временем, в Китае будут представлены данные по торговому балансу и инфляции (четверг и пятница соответственно). Экспорт из КНР даст сигнал о состоянии мировой экономики, импорт в страну - о спросе на сырье. На данный момент, ослабление инфляция в Поднебесной нежелательно, ибо будет свидетельствовать о замедлении экономики.

Трампономика

Отмечу сохраняющуюся проблему потолка госдолга США. В прошлом месяце Дональд Трамп подписал закон, продлевающий финансирование работы правительства лишь до 8 февраля. Дедлайн уже скоро, теперь необходимы новые этапы согласования. Впрочем, как показывает практика, такие вопросы частенько решались в последний момент и реакция на shutdown, как правило, не была ярко выраженной.

Отчетность корпораций

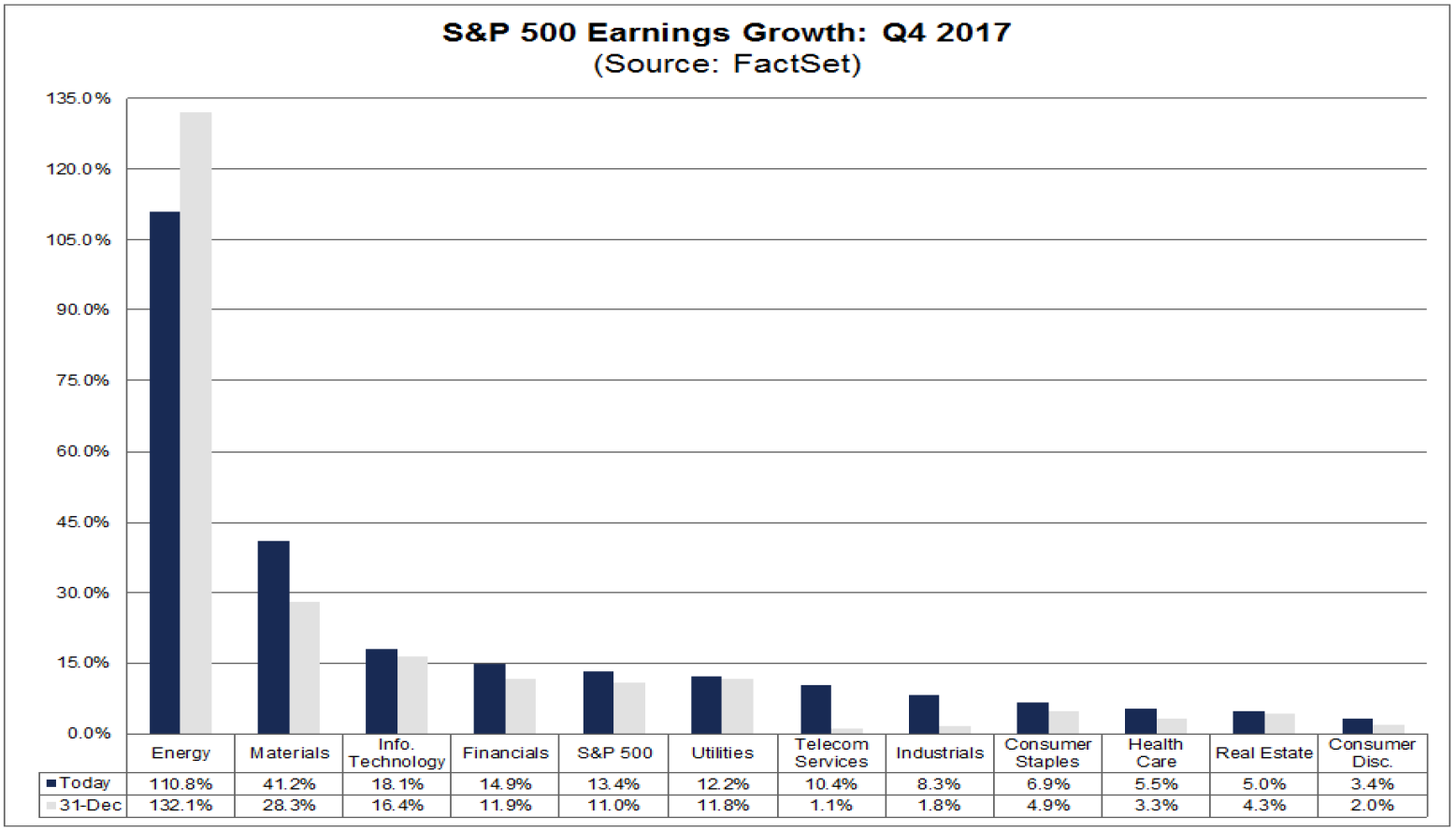

Сезон отчетности в США потихоньку подходит к концу. На этой неделе ждем релизов от Walt Disney, Tesla и пр. (см. календарь релизов на неделю). Согласно последним оценкам исследовательской организации FactSet, чистая прибыль на акцию компаний состава S&P 500 по итогам IV квартала выросла на 13,4% (г/г). При этом еще 31 декабря речь шла о +11%. Все 11 секторов в рамках S&P 500 рапортовали о приросте прибыли во главе с энергетическим.

Подводя итоги

Жду новой волны снижения на американском рынке акций на фоне взлета доходностей гособлигаций. С фундаментальной точки зрения под давлением продолжат оставаться дивидендные сектора США – телекомы, энергетика, REITs.

При прочих равных условиях, «апокалипсис» в мой базовый сценарий не входит. На данном этапе бизнес-цикла американской экономики для катастрофического обвала рынка акций США необходимы «черные лебеди». О них гадать раньше времени особого смысла не вижу. Так что, мой базовый сценарий – просадка на 10-15% по индексу S&P 500 в I квартале 2018 года (2500-2400 пунктов). Сейчас индекс тестирует первую поддержку в 2765 пунктов.

Еще один момент – возможное продолжение отскока доллара на рынке FOREX. Об этом читайте специальный обзор «Крушение доллара. Суть вопроса и взгляд в будущее».

Оксана Холоденко,

эксперт по международным рынкам БКС Экспресс