Периодически в различных обзорах в качестве индикатора состояния долгового рынка и экономики в целом всплывает такое понятие как «кривая доходности» облигаций.

Немного теорииКривая доходности Treasuries и других гособлигаций являются неплохим рыночным бенчмарком и позволяют оценить ситуацию в экономике страны и ее дальнейшие перспективы.

Так, чем более плоской становится кривая гособлигаций США, тем сильнее замедляется ее экономика. А перевернутая кривая (когда доходность длинных облигаций меньше, чем коротких) может быть признаком надвигающейся рецессии в Штатах.

Чем меньше разница между «длинными» и «короткими» выпусками, тем более сглаженной является кривая. Доходности «длинных» бумаг зависят от инфляции и падают при ослаблении экономики. Тем временем, «короткие» доходности больше подвержены влиянию изменения ключевой ставки ФРС, а ведь именно увеличение ставок способно привести к ослаблению экономики.

Подробнее читайте специальный обзор «Что такое «кривая доходности» и с чем ее едят».

Что происходит сейчас

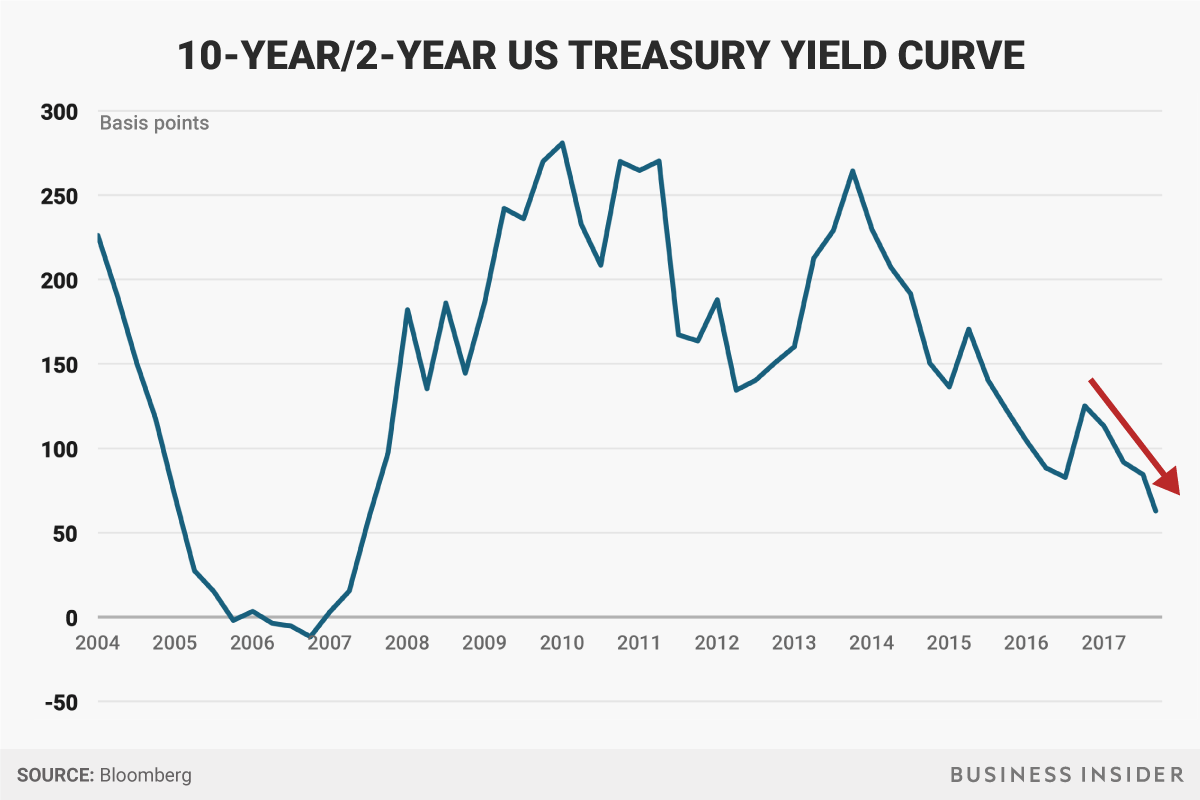

Нынешняя ситуация настораживает. «Кривая доходности» Treasuries является наиболее плоской за 10 лет. Расхождение между доходностью 10- и 2-летних Treasuries опустилось до 0,63 процентных пунктов, что является минимальным значением с ноября 2007 года. Напомним, что в конце 2007 года в США началась рецессия, а в 2008 году грянул финансовый кризис.

«Короткие» доходности растут вместе с увеличением ставок ФРС, а «длинные» - отражают слабость экономики.

Ситуация в финансовой сфере сейчас не столь критична, а экономика США последовательно развивается. В связи с этим аналогии с 2007 годом, на мой взгляд, выглядят не совсем корректными. Коррекция в фондовых активах напрашивается, однако, поводов для паники пока нет. Тем не менее, Федрезерву стоит держать руку на пульсе.

Президент ФРБ Филадельфии Патрик Харкер уже успел выразить обеспокоенность сглаживанием «кривой доходности». По мнению представителя регулятора, сокращение монетарных стимулов должно быть медленным, чтобы «кривая доходности» не переворачивалась, то есть экономика США не замедлялась.

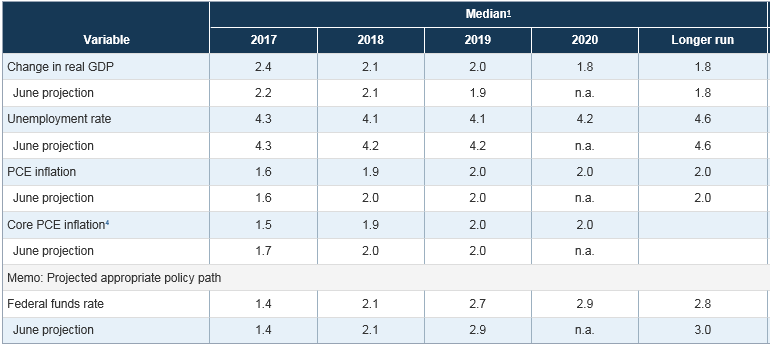

Напомним, что следующее повышение ставок ФРС ожидается в декабре. Согласно прогнозу Комитета по операциям на открытом рынке (FOMC), на 2018 год запланировано еще три этапа повышения ключевой ставки – до 2-2,25%. Долгосрочная цель FOMC – 2,8%.

Источник: www.federalreserve.gov

Оксана Холоденко,

эксперт по международным рынкам БКС Экспресс