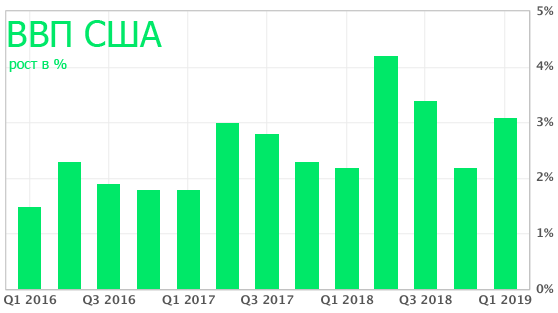

Во втором квартале, как ожидается, рост валового внутреннего продукта ВВП США составит 2—2,4%, что ниже 3,1% в первом квартале. Тем не менее, акции американских компаний торгуются у максимумов в ожидании того, что Федеральная резервная система скоро снизит процентные ставки. Переговоры о торговых отношениях США с Китаем остаются главным фактором неопределенности, но не для американской экономики.

Официальная статистика подтвердила более раннюю высокую оценку роста ВВП на 3,1% в первом квартале, хотя этот показатель некоторые экономисты считают завышенными. В частности, экономист Грегори Дасо (Gregory Daco) из Oxford Economics отметил, что ВВП первого квартала «рисует обманчивую картину энергичного роста экономики США в начале года».

Официальная статистика объясняет высокий показатель увеличением расходов бизнеса, компенсировавшим ослабление роста потребительских расходов.

Вероятно, американская экономика растет не так быстро, как показывают цифры первого квартала. Однако показатели не являются плохими.

Новые реалии торговли США с ключевыми партнерами в ближайшие кварталы смогут оказать некоторое влияние лишь на потребительскую активность. Даже в случае введения заградительных пошлин на все импортируемые в США товары, основную нагрузку будут нести китайские производители и американские потребители. Также от ответных пошлин, возможно, пострадают американские фермеры. Цены на импортные товары в США вырастут, но вряд ли значительно, так как по многим импортируемым позициям в США есть собственные аналоги. Исторический опыт показывает, что вероятнее всего поставщики постараются уменьшить стоимость продукции для американцев за счет сокращения маржи или повышения цен на других рынках.

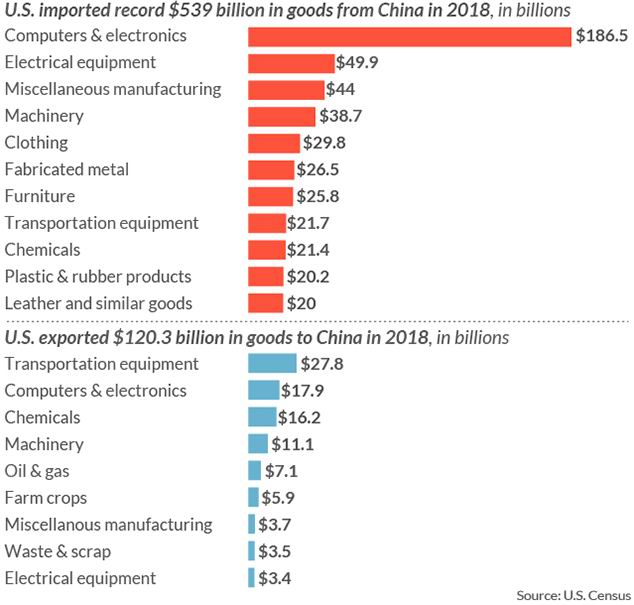

Большую часть китайского импорта в США составляют электроника, компьютерные детали, полупроводниковые компоненты и т. д. Доля этих товаров в современной продукции быстро растет, и перенос производства в США может принести американским компаниям выгоду в будущем. Например, в 2000 г. стоимость электроники составляла в среднем 20% от цены производства автомобиля, сейчас — 35%, а в 2030 г. этот показатель может превысить 50%. В случае сохранения больших объемов импорта из Китая, американские производители потеряют часть прибыли. Вряд ли дисбаланс в объемах торговли между США и Китаем выровняется быстро, но в наиболее наукоемких отраслях поставки китайской продукции в США могут сократиться.