Для возникновения реально кризисных условий и затяжной смены тренда необходимо изменение фундаментальных условий.

Речь может идти о возникновении рецессионных условий в экономике или прилете «черных лебедей», то есть наступлении редких малопрогнозируемых событий.

О вторых гадать раньше времени смысла я не вижу. Теперь о рецессии. Отвечаем на вопрос наших читателей: «Какова вероятность наступления рецессии в США?».

Вопрос этот стал актуальным в связи с недавней просадкой американского фондового рынка и возросшей волатильностью на зарубежных площадках.

С классической точки зрения, коррекция – это падение на 10% и выше от долгосрочного максимума. Медвежий рынок – это просадка более 20%. В случае затяжного медвежьего рынка ключевым провоцирующим фактором как раз и является наступление рецессионных условий.

О чем говорят совпадающие индикаторы

Под рецессией принято понимать сокращение в ВВП в течение 2 и более кварталов подряд. О наступлении рецессии в США официально объявляет Национальное бюро экономических исследований (NBER).

Экономисты организации определяют, в какой момент экономика находится в рецессии или растет, на основании четырех индикаторов: занятость населения, персональный доход, объем продаж в розничном секторе, промышленное производство.

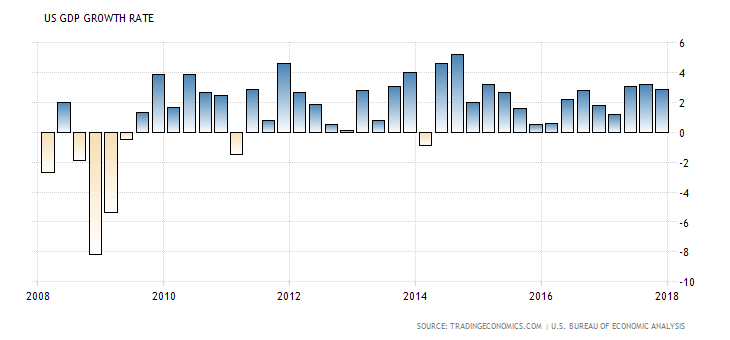

Последняя рецессия в Штатах завершилась в 2009 году. В последнее время имеем около 2-3% ежеквартального прироста ВВП – не слишком много, но все-таки не стагнация.

Пробежимся по основным компонентам в рамках оценки NBER.

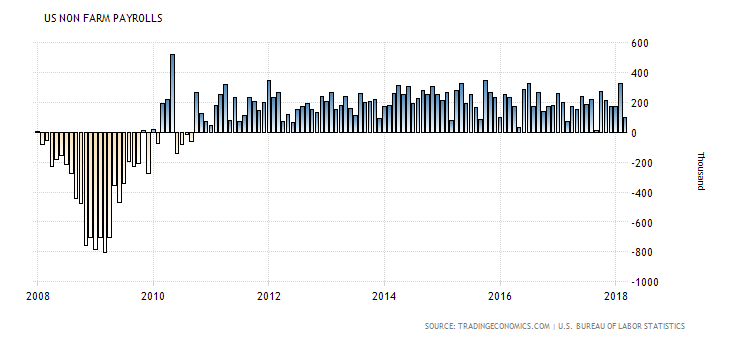

Занятость в несельскохоз. секторе в марте увеличилась на 103 тыс. Имеем временное ослабление non-farm payrolls. Но это после +326 тыс. в феврале. На графике видно, что в среднем с 2011 года наблюдается +200 тыс. прироста в месяц. Это умеренно позитивная величина, которая позволила снизить уровень безработицы до 4,1%.

Так что имеем рынок труда в состоянии так называемой «полной занятости». Та же ФРС, указав в протоколах мартовского заседания на возможность более активного повышения процентных ставок, ссылалась на сильный рынок труда (а также возможное усиление инфляции).

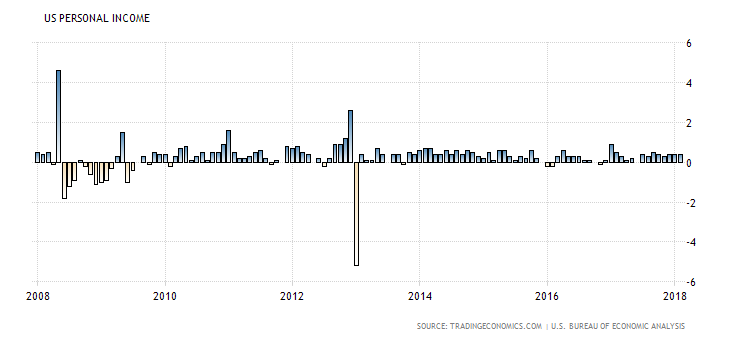

Личные доходы. Уже около полугода имеем динамику в +0,3+0,4% месяц-к-месяцу. Все в рамках нормы последних лет.

Розничные продажи. В феврале годовая динамика замедлилась до +4%. На графике заметны регулярные колебания. Так что, каких-либо опасных признаков явно не наблюдается.

Промышленное производство. В феврале прирост относительно аналогичного периода годом ранее составил 4,4%. С начала 2016 года динамика заметно улучшилась.

Вывод: совпадающие индикаторы в среднесрочном разрезе на особое ослабление экономики США не указывают. Однако возможно ухудшение показателей настроений из-за протекционистской риторики Трампа. Согласно предварительной оценке, в апреле индекс потребительских настроений Мичигана сократился до 97,8 пунктов с мартовских 101,4 пункта.

Взгляд в будущее

Получив информацию о рецессии, мы имеем запаздывающий процесс. Когда рецессия официально становится действительностью, экономика уже давно коллапсирует, а вместе с ней и финансовые рынки. Так что с практической точки зрения гораздо полезнее попытаться заглянуть в будущее и заранее оценить рецессионный расклад.

Ранее специальном обзоре я представила список индикаторов, которые способны помочь в оценке вероятности наступления рецессии в США. Этот обучающий материал называется «Индикаторы, которые предвещают рецессию».

Давайте пробежимся по этим индикаторам и оценим риски наступления рецессии в Штатах. Надо понимать, что речь идет о не слишком долгосрочном периоде. Рецессия в отдаленном будущем (после 2020 года) выглядит вполне оправданной, ибо будет укладываться в рамки бизнес цикла.

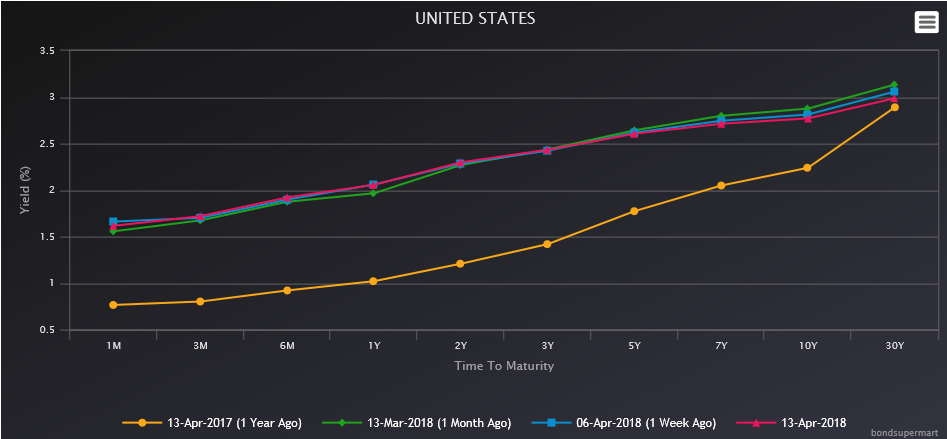

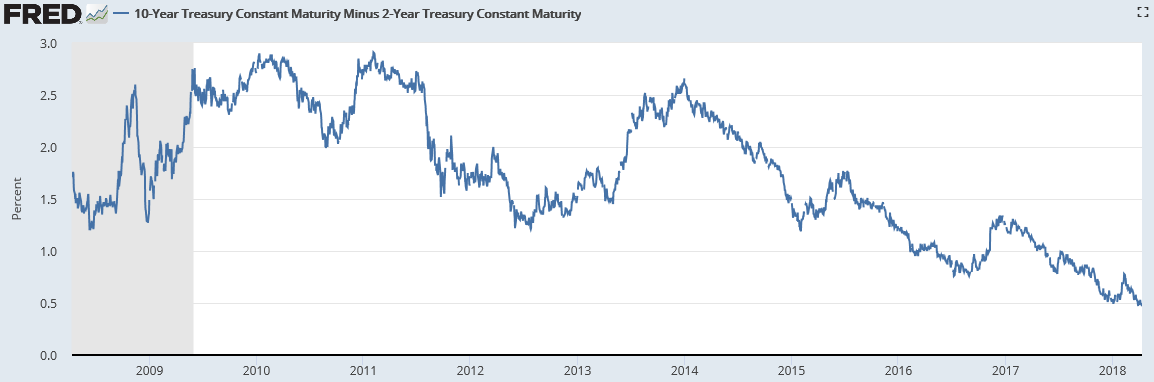

«Кривая доходности» Treasuries

Пожалуй, ключевой рецессионный индикатор. Кривая доходности Treasuries (разница между показателями различных выпусков) и других гособлигаций являются неплохим рыночным бенчмарком и позволяют оценить ситуацию в экономике страны в целом и ее дальнейшие перспективы.

Чем более сглаженной (плоской) становится кривая гособлигаций США, тем сильнее замедляется ее экономика. Доходности длинных бумаг зависят от инфляции и падают при ослаблении экономики. Тем временем, короткие доходности больше подвержены влиянию изменения ключевой ставки ФРС, а ведь именно увеличение ставок способно привести к ослаблению экономики.

По сравнению с ситуацией годом ранее номинальная кривая заметно сгладилась, но явно еще не перевернута.

Если посмотреть на ключевой отрезок – разницу между доходностями 10- и 2-леток, имеем настораживающий сигнал. Но пока выводы делать еще рано.

На временном отрезке с 1955 года уход показателя в отрицательную зону предварял 9 рецессий в Штатах. Временной лаг между уходом спреда в отрицательную зону и началом рецессии составлял от 6 до 24 месяцев (данные ФРБ Сан-Франциско).

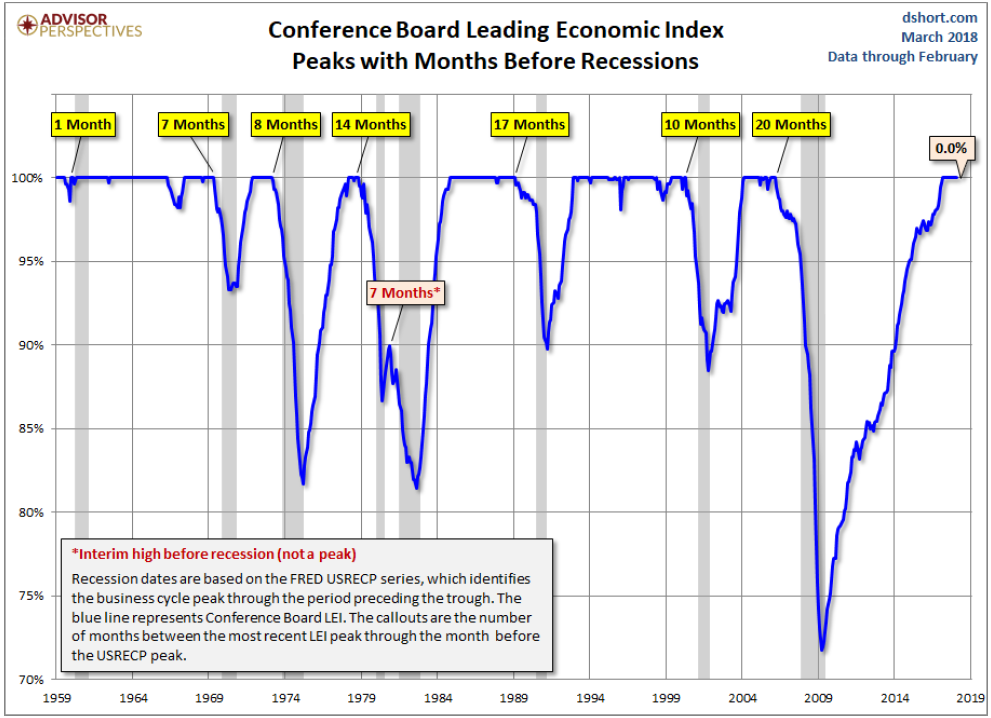

Индекс опережающих индикаторов

Leading Economic Index от Conference Board рассчитывается на основе 10 показателей, часть из которых известна из более ранних релизов. Это первичные заявки на пособия по безработице; подындекс новых заказов от ISM; число выданных разрешений на жилищное строительство; индекс S&P 500; разница между доходностью 10-тилетних Treasuries и ключевой ставкой ФРС; индекс потребительских настроений и пр.

Leading Economic Index показывает ожидаемое развитие экономики США в ближайшие три-шесть месяцев и в ряде случаев неплохо предсказывал наступление рецессий и выход из них. На временном отрезке с 1959 года пиковые значения индекса в большинстве случаев наблюдались за 10-20 месяцев до начала рецессии.

Сейчас имеем очередной пик, но для подтверждения настораживающего сигнала необходим явный разворот вниз.

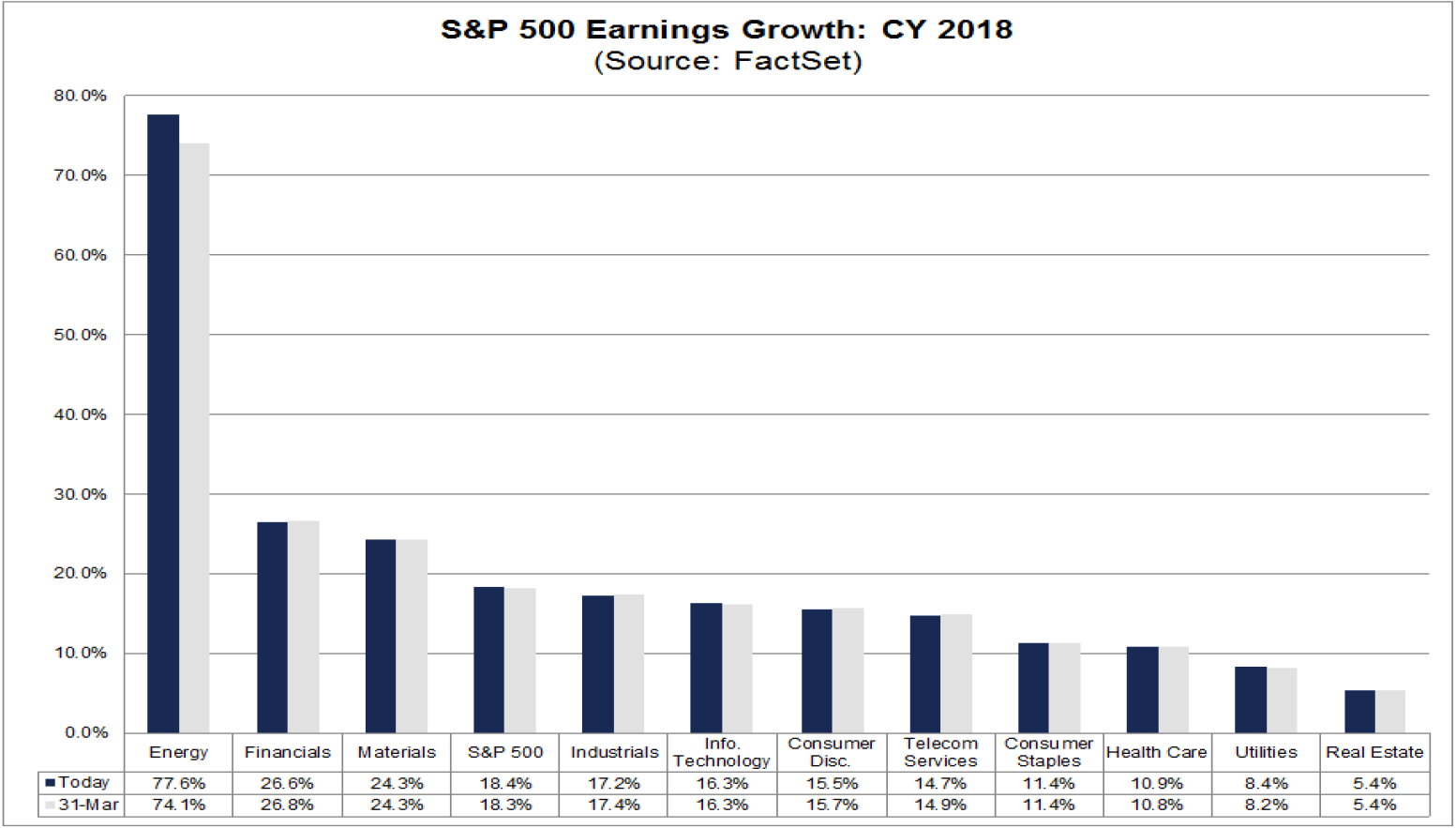

Корпоративные прибыли

Согласно оценкам исследовательской организации FactSet, за последние 60 лет средний период между пиковыми значениями совокупной прибыли американских корпораций и наступлением рецессии составил 49 месяцев (около 4 лет). Возможны и ложные сигналы. Так сравнительно недавняя рецессия корпоративных прибылей конца 2014-2015 года не сопровождалась рецессией в экономике США.

Пока перспективы в этом плане радужны. Согласно оценкам исследовательской организации FactSet, рост консолидированной прибыли компаний S&P 500 в I квартале г/г может составить 17,1%. В 2018 году консолидированная прибыль может вырасти на 18,4%, а в 2019 году – на 10,4%.

Позитивный фактор: доллар относительно слаб, а мировая экономика демонстрирует признаки улучшения. При этом 31% выручки, генерируемой компаниями S&P 500, приходится на «зарубежные» рынки. Основной сопутствующий риск: возможность начала полномасштабных торговых войн, столь опасных для транснациональных корпораций, в частности технологичного и сырьевого сегментов.

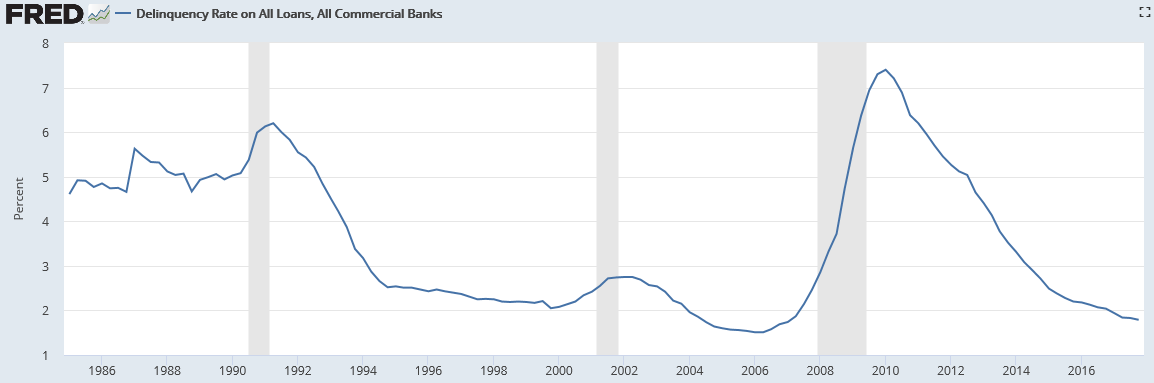

Число просрочек и дефолтов

Взлет количества просрочек и дефолтов по займам является признаком избыточной кредитной экспансии, в частности в субстандартном сегменте (низкого качества). В случае замедления экономики подобный расклад является настораживающим сигналом, предваряющим грядущую рецессию.

Уровень просрочек по всем займам (все коммерческие банки США) сейчас составляет менее 2%, демонстрируя нисходящий тренд. Риски – ситуация в сфере студенческих займов и субстандартного автокредитования (для заемщиков низкой категории). Также в фокусе - рост ипотечных ставок, затрудняющий рефинансирование жилищных займов.

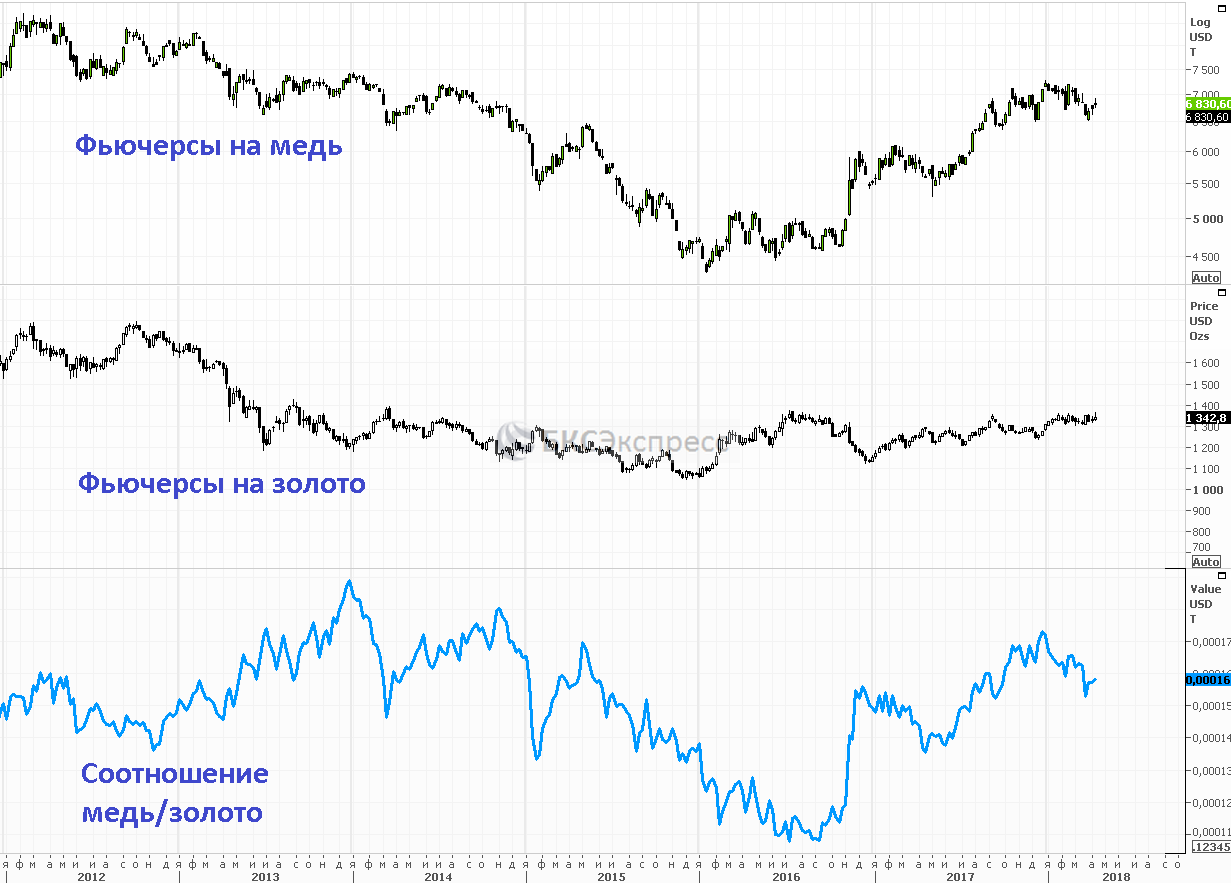

Соотношение между медью и золотом

Медь получила звание Doctor Copper, так как долгое время неплохо отражала ситуацию в мировой экономике. Это один из ключевых промышленных металлов, который пользуется повышенным спросом во времена экономических экспансий. Золото, напротив, является защитным активом, популярным в периоды замедления экономики.

Вот почему соотношение между медью и золотом (copper/gold ratio) можно считать индикатором состояния экономики, а также кризисных условий. В прецессионные периоды соотношение это снижается (медь падает, золото растет).

Отмечу, что в последние годы значимость индикатора уменьшилась. На медь давят структурные изменения в Китае, который сокращает использование металла. Золото, тем временем, страдает от низкой инфляции.

При этом copper/gold ratio является неплохим совпадающим индикатором доходности 10-летних Treasuries. Частенько рост рыночных процентных ставок предваряет замедление экономики, правда происходит это, как правило, на поздних этапах цикла ужесточения монетарной политики ФРС.

Текущая картина особо не настораживает. С начала года соотношение между медью и золотом снизилось, но пока все укладывается в рамки нормальной динамики. В 2016 году соотношение было гораздо ниже за счет удешевившейся меди.

Вывод: имеем некоторые настораживающие признаки в виде кривой доходности. Однако говорить о скором начале рецессии в США явно рановато. На 2018 год ФРС прогнозирует 2,7% прирост ВВП, на 2019 +2,4%, на 2020 год +2%. Так что, предполагается не слишком активный, но все-таки рост экономики. По-видимому, это можно принять за базовый сценарий.

Риски для прогноза

Существуют так называемые «серые лебеди». В отличие от «черных» собратьев их легче спрогнозировать. О них могут писать годами, но материализуются они далеко не всегда.

К таким рискам можно отнести:

1) Начало полномасштабных торговых войн, которые затруднят внешнеторговый оборот, ударят по глобальной экономике и могут спровоцировать сброс трежарей Китаем.

Дело в том, что КНР является крупнейшим зарубежным держателем Treasuries с портфелем в $1,18 трлн по состоянию на январь. Также под угрозой окажется бизнес многих американских экспортеров.

2) Взлет процентных ставок, который ударит по кредитованию, а значит и экономике в целом. К подобному раскладу способен привести рост инфляционных ожиданий в результате ослабления доллара и стимулирующей фискальной политики Дональда Трампа.

Далее ФРС активизирует повышение процентных ставок. А если к ней присоединится Китай, не покупая Treasuries, будем иметь взлет доходностей гособлигаций США, то есть рост рыночных процентных ставок.

Оксана Холоденко,

эксперт по международным рынкам БКС Брокер