На счету JPMorgan уже две финансовые «инновации», которые привели к всемирным финансовым кризисам. Станет ли криптовалюта JPM Coin третьей?

В китайских казино говорят, что, если хочешь выиграть в рулетку, найди того, кому постоянно не везёт, и просто ставь не на те сектора, на которые ставит он.

Есть один такой инвестиционный банк, который поддерживает финансовые инновации как раз перед тем, как они провоцируют кризис. Этот банк – JPMorgan (JPM).

Последние два таких случая были в 1998 и 2008 гг. По собственным ожиданиям JPM, следующий финансовый кризис может случиться в 2020 г. Это спрогнозировали элитные стратеги банка на основе экономического моделирования.

Они не совсем уверены, что вызовет кризис, но, глядя на историю компании, рискну предположить, что это будут криптовалюты.

Почему? Для начала кратко вспомним историю…

Не факт, что долго продержишься, называя себя «долгосрочным»…

В августе 1998 г. российское правительство объявило о девальвации рубля и дефолте по государственным облигациям. Последовавшая паника на финансовых рынках привела к краху гигантского хедж-фонда под названием Long-Term Capital Management (LTCM; «долгосрочное управление капиталом»), располагавшего активами на $125 млрд.

В следующие месяцы Федеральной резервной системе (ФРС) США пришлось спасать LTCM, поскольку фонд стал таким большим и настолько переплетённым с различными банками и финансовыми институтами, что его крах мог спровоцировать серьёзный финансовый кризис.

На то время у LTCM было только $4,7 млрд капитала, но благодаря многочисленным займам и кредитному плечу он смог завладеть активами на сумму, в 26 раз превышающую его собственный капитал. Ещё больше поражает то, что общая торговая позиция фонда на различных рынках и в разных инструментах превышала $1,45 трлн.

«На момент операции по спасению на балансе фонда было 60 000 сделок, включая длинные позиции на $50 млрд и столько же коротких позиций, общие фьючерсные позиции на более чем $500 млрд, позиции по внебиржевым свопам на более чем $750 млрд, а также опционы и другие внебиржевые деривативы номинальной стоимостью более $150 млрд. ФРС вмешалась, так как была обеспокоена возможными серьёзными последствиями для мировых финансовых рынков, если фонд обанкротится». – Анализ VaR на примере Long-Term Capital Management, Хакан Ялинчак, Юй Ли и Майк Тонг, Нью-Йоркский университет, Risk Management In Financial Institutions (весна 2005 г.)

Как единственный хедж-фонд смог накопить столько активов и финансовых рисков, чтобы уступать разве что крупнейшим странам мира?

О лебедях и пузырях

Источник изображения: БитНовости

Источник изображения: БитНовости LTCM основали светлые умы из инвестиционных банков и академического мира финансовой математики. Благодаря их репутации мало кто сомневался в их методах управления рисками.

Они использовали метод, известный как VaR (Value at Risk; «стоимость под риском»). В сущности, это математическая модель, прогнозирующая вероятность тех или иных изменений цены актива за определённое время.

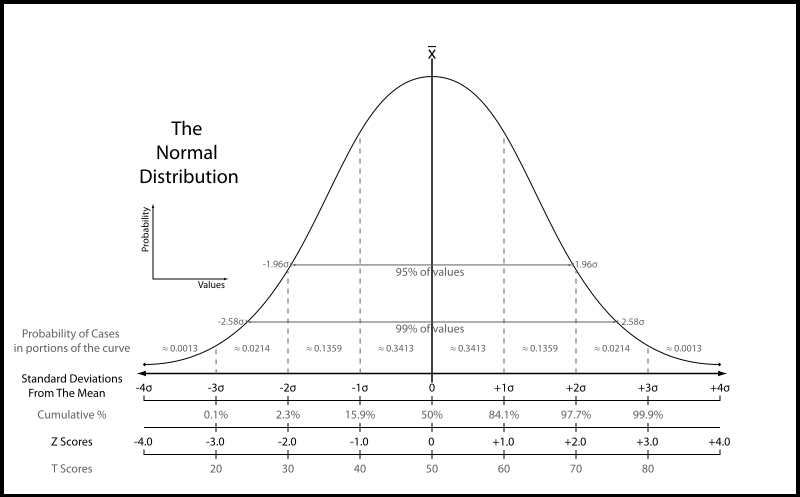

Статистическая концепция, лежащая в основе VaR, предполагает, что изменения цены в реальном мире можно приблизительно представить с помощью так называемого «нормального распределения». Согласно данной теории, распределение вероятностей различных событий при достаточно большом числе результатов тяготеет к среднему значению, образуя колоколообразную кривую.

Нормальное распределение предполагает, что большинство результатов кластеризуются вокруг среднего значения. Источник: Wikimedia Commons

Нормальное распределение предполагает, что большинство результатов кластеризуются вокруг среднего значения. Источник: Wikimedia Commons Таким образом, можно смоделировать для любого отрезка времени диапазон изменений цены любого финансового инструмента и их вероятностей, используя исторические данные или симуляцию на основе случайных чисел.

Подобное математическое моделирование позволяло инвестиционному фонду рассчитать свои общие риски по различным финансовым инструментам и классам активов, присутствующим в его портфеле, и сказать, что, например, есть вероятность в следующие 10 дней потерять сумму X.

Общая идея была такова, что если у фонда есть достаточно капитала для покрытия большинства сценариев потерь, то при достаточно диверсифицированном портфеле редкие и значительные колебания цен не могут случиться одновременно и мгновенно уничтожить весь портфель.

Все становятся мудрее, когда видят события в ретроспективе. После кризиса LTCM у этого метода появилось много критиков. Самый известный из них – Нассим Талеб, рассмотревший в своём бестселлере «Чёрный лебедь» несостоятельность методов вроде VaR в прогнозировании и предотвращении последствий редких событий.

В случае LTCM самое впечатляющее обвинение касается того, что фонд утверждал, что его общие риски такие же, как историческая волатильность индекса S&P 500. Однако LTCM пришёл к такому заключению, предположительно, используя лишь исторические данные за последние 500 дней, хитро исключив аномальные колебания цен во время последних двух кризисов в 1987 и 1994 гг.

Те, кому интересно, могут загуглить больше об ограничениях VaR и прочитать упомянутую выше статью от Нью-Йоркского университета, чтобы понять, как LTCM злоупотреблял этим методом, но здесь наша главная тема – роль JPM в финансовых инновациях, которые привели к кризисам.

JPMorgan, VaR и RiskMetrics

Метод VaR обрёл популярность и стал общепринятым отраслевым стандартом управления рисками в 1990-х. Хотя теоретические основы были изложены академиками задолго до этого, ключевым сторонником и лидером современной методики VaR был JPM.

Метод VaR обрёл популярность и стал общепринятым отраслевым стандартом управления рисками в 1990-х. Хотя теоретические основы были изложены академиками задолго до этого, ключевым сторонником и лидером современной методики VaR был JPM.

Управление рисками в 1980-х и 1990-х было плохо развито, и JPM активно использовал VaR задолго до того, как регуляторы нашли способ стандартизировать управление рисками для финансовых институтов.

Истоки того, как JPM стал ведущим сторонником VaR, следует искать в 1993 г., когда Пол Волкер, бывший председатель ФРС, попросил тогдашнего руководителя JPM Дэнниса Везерстоуна возглавить исследование торговли деривативами. В выводах исследования, в котором участвовали многие топ-менеджеры JPM, рекомендовалось использовать VaR как адекватный метод управления торговыми рисками.

VaR быстро стал отраслевым стандартом. JPM разработал собственную версию методики VaR под названием RiskMetrics. Банк стал пропагандировать VaR и предоставлять другим финансовым институтам консалтинговые услуги под этим брендом. В 1998 г. (сразу после краха LTCM…) бренд RiskMetrics превратился в целую отдельную компанию.

В 2010 г. RiskMetrics Group продали MSCI Inc за $1,55 млрд.

Нет дохода? Отлично, вот вам дом!

«Кризис стал ужаснейшей экономической катастрофой в США со времени Великой депрессии. Американский фондовый рынок с конца 2007 по 2009 гг. обвалился на $8 трлн. Безработица в октябре 2009 г. достигла пиковых 10%. Американцы потеряли $9,8 трлн, так как стоимость их жилья обвалилась, а их пенсионные счета испарились», – «Путеводитель по финансовому кризису — 10 лет спустя», The Washington Post, 10 сентября 2018 г.

Вывеску с обанкротившегося банка Lehman Brothers в итоге продали за $15 тыс. Источник: РБК

Вывеску с обанкротившегося банка Lehman Brothers в итоге продали за $15 тыс. Источник: РБК В 2007 г. начался кредитный кризис. Лопнул жилищный пузырь, и американские рынки недвижимости стали падать. Пузырь был вызван распространённостью в предшествующие годы «субстандартных займов».

Субстандартные займы – это, в сущности, жилищные ипотеки, выдававшиеся покупателям с плохой кредитной историей или без дохода. Когда такие заёмщики не могли платить по ипотеке, банки конфисковали их имущество и выставляли на распродажу, чтобы вернуть хоть какую-то часть стоимости.

Это оказывало понижающее давление на стоимость жилья, что вызвало порочный круг в экономике, когда многие заёмщики оказывались в ловушке «отрицательной маржи». Такая ситуация возникает, когда рыночная стоимость вашего имущества опускается ниже выданного вам банком кредита. В таком случае, если вы не можете платить по кредиту и банк продаст ваше имущество, вы останетесь без жилья и с долгами! (Поскольку банк выручит за ваше имущество меньше того, сколько вы были должны ему за ипотеку).

Но почему ипотечные кредиторы считали хорошей идеей ссужать деньги заёмщикам с высокой вероятностью оказаться не в состоянии платить по ипотеке?

Всё это, опять же, восходит к финансовой инновации, придуманной JPM.

«Магия» больших чисел и низких вероятностей… опять

В 1997 г. очень смышлёная женщина по имени Блайт Мастерс разработала BISTRO – broad index secured trust offering («широкое индексное обеспеченное трастовое предложение»). Это инвестиционная структура, сочетающая внебалансовые инвестиционные инструменты с кредитными деривативами, позволяя «убрать риски с балансов компаний».

Бывший финансовый директор JPMorgan Блайт Мастерс. Источник: Wikimedia Commons

Бывший финансовый директор JPMorgan Блайт Мастерс. Источник: Wikimedia Commons Мастерс в то время работала на JPM. Благодаря своей выдающейся продуктивности она в рекордном 34-летнем возрасте стала финансовым директором банка. Разработанная ею структура BISTRO пользовалась большим успехом. JPM неоднократно её использовал, много на ней заработал и стал продавать ноу-хау другим финансовым институтам, чтобы они могли создать собственные похожие структуры.

Перенесёмся в сентябрь 2008 г. Кредитный кризис достиг пика. Согласно написанной тогда статье The Guardian, «многие высококвалифицированные математики и академики, работавшие на рынке кредитных деривативов в его ранние дни, в дальнейшем возглавили хедж-фонды и заняли высокие должности в различных инвестиционных банках, но большинство из них начинали в JPMorgan».

Мастерс также принадлежала к этой элитной группе светлых умов в JPM, разработавших сложные кредитные деривативы, способствовавшие кредитному кризису. Как и в случае VaR, математические концепции, лежащие в основе деривативов, принадлежат не им, но они, определённо, вывели их в массы.

Основная идея BISTRO и других кредитных деривативных структур сводится к тому, что если смешать долговые инструменты разных типов – с разными кредитными рейтингами, сроками, классами, очерёдностью погашения и т. д., – то такая корзина будет достаточно диверсифицированной, чтобы вероятность существенных потерь даже в случае неплатежеспособности некоторых заёмщиков была очень небольшой. В сочетании со страхованием третьей стороной кредитной корзины от дефолта, это делало такую структуру почти свободной от рисков (по крайней мере, в математической теории).

Но проблема, опять же, заключалась в человеческой алчности и злоупотреблениях. Рост популярности таких кредитных деривативных структур навёл ипотечных кредиторов на мысль, что если выдать достаточно субстандартных ссуд и затем объединить их в структуры вроде BISTRO, то это будет почти безрисковый бизнес. Поскольку кредитные деривативы торговались вне бирж и не регулировались, они были доступны всем…

К сожалению, хитроумная математика не может ничего поделать с тем, что в случае кризиса рынки ведут себя непредсказуемо. Панические продажи или неликвидные рынки могут подорвать любое теоретическое управление рисками. Когда на рынке недвижимости возник порочный круг, число дефолтов росло так быстро, что даже самые хитроумные структуры стали давать сбой.

К сентябрю 2008 г. из-за потерь, связанных с кредитными деривативами, обанкротились такие крупнейшие имена в мире финансов, как Lehman Brothers и AIG, и американским властям пришлось их спасать, чтобы пресечь глобальный финансовый хаос.

Единственный финансовый институт, заработавший во время кризиса

Что же было с JPM до, во время и после кризиса?

Джейми Даймон, CEO J.P. Morgan и критик Биткойна

Джейми Даймон, CEO J.P. Morgan и критик Биткойна Джейми Даймон, тогдашний CEO JPM, ещё в октябре 2006 г. увидел опасности рынка кредитных деривативов, за создание которого был ответственен его банк, и распорядился о продаже позиций.

Хотя это привело к худшим показателям акций в сравнении с конкурентами на пике субстандартного бума, когда пузырь наконец лопнул, потери банка оказались одними из самых низких на Уолл-стрит.

И, как признал сам Даймон, JPM был одним из тех уцелевших банков, к которым правительство обратилось за помощью. В 2008 г. JPM приобрёл инвестиционный банк Bear Stearns и розничный банк Washington Mutual – двух гигантов, оказавшихся на мели во время кредитного кризиса.

В середине 2009 г. СМИ сообщали, что JPM – «единственный крупный финансовый институт, заработавший во время финансового кризиса».

Ирония в том, что после кризиса приобретение этих двух банков привело к иску правительства к JPM, окончившемуся выплатой компенсаций на $13 млрд в 2013 г. С другой стороны, JPM смог по выгодной цене расширить своё присутствие в финансовом мире. Спустя 10 лет, несмотря на 13-миллиардный штраф, JPM стал в два раза больше, чем до кредитного кризиса, и по состоянию на сентябрь 2018 г. был крупнейшим банком в мире по рыночной капитализации.

JPM Coin… «повезёт» ли в третий раз?

В феврале 2019 г. JPM анонсировал создание цифровой монеты JPM Coin для «мгновенных переводов между институциональными счетами».

Источник: БитНовости

Источник: БитНовости Но, в отличие от криптовалют, чью стоимость определяют рыночные силы, каждая монета JPM будет иметь фиксированную стоимость – $1. Монеты будут обеспечены американскими долларами на специальных счетах JPM и при получении будут мгновенно конвертироваться в бумажные деньги. Единственная причина присутствия в процессе цифровых монет – использование блокчейн-технологии для переводов средств. Пока JPM Coin находится на стадии прототипа, ожидая одобрения регуляторов.

Даймон всегда яро критиковал биткойн как инвестиционный актив и транзакционную валюту. Однако возглавляемый им банк явно видит ценность в цифровой инновации, лежащей в основе биткойна и других криптовалют, – блокчейне. Чуть позже Даймон сказал: «Блокчейн реален… Это технология».

Можно назвать это судьбой. Биткойн был представлен миру на пике кредитного кризиса в 2008 г. То, что JPM – первый крупный американский банк, создавший цифровую монету, выглядит зловеще, учитывая историю компании как первопроходца революционных финансовых инноваций, которые вели к кризисам.

Однако стоит заметить, что в двух описанных выше исторических случаях в числе факторов, вызвавших кризис, – человеческая алчность и злоупотребление методологией. Прямого отношения к JPM это не имело. Пока шампанское лилось рекой, многие банкиры и управляющие фондов спокойно игнорировали трещины, появляющиеся в бортах судна.

Тем не менее, если учитывать уроки истории, создание JPM Coin может сигнализировать, что блокчейн и криптовалюты ждёт популярность и расцвет, что может спровоцировать тот или иной финансовый кризис.