Пятничная сессия на российском фондовом рынке прошла в умеренно позитивных настроениях. Снова наши индексы торгуются на собственной волне, идя в противовес западным площадкам. С одной стороны, игроки прислушиваются к тенденциям глобальных рынков, но, до момента поступления действительно важных сигналов, отыгрывают в первую очередь, внутренние новости. А таких было немало.

Пятничная сессия на российском фондовом рынке прошла в умеренно позитивных настроениях. Снова наши индексы торгуются на собственной волне, идя в противовес западным площадкам. С одной стороны, игроки прислушиваются к тенденциям глобальных рынков, но, до момента поступления действительно важных сигналов, отыгрывают в первую очередь, внутренние новости. А таких было немало.

Главной темой дня, да и всей недели было заседание Банка России и последующая пресс-конференция его главы. В общем-то регулятор снова оказался последователен и предсказуем, поэтому динамика рынка акций и рубля сохранилась спокойной и умеренно позитивной.

Как и ожидалось большинством экспертов, ключевая ставка осталась без изменений на прежнем уровне - 4,25%. Также ЦБ сохранил мягкость риторики, сообщив в комментарии о намерении оценивать целесообразность ее дальнейшего снижения на ближайших заседаниях. В то же время, как отмечают аналитики "Альфа-Банка", риторика пресс-релиза немного ужесточилась – в частности, при описании перспектив экономической активности ЦБ впервые упомянул о том, что новая волна пандемии может принести как дезинфляционный (за счет слабого спроса), так и инфляционный (из-за ограничений предложения) эффекты. Эксперты полагают, что ЦБ таким образом готовит почву для возможного ужесточения риторики по итогам декабрьского заседания. Впрочем, по их мнению, еще одно снижение ставки на 0,25% в декабре еще представляется возможным.

Аналогичного мнения придерживается и руководитель отдела макроэкономического анализа ГК "ФИНАМ" Ольга Беленькая, которая считает, что если внешняя ситуация не ухудшится после президентских выборов в США, ЦБ может снизить ключевую ставку до 4% в декабре с тем, чтобы это оказало дополнительное стимулирующее влияние на экономику в будущем году.

Но есть и другое мнение, например Максим Петроневич, старший экономист банка "Открытие" говорит о том, что рыночные ожидания состоят в том, что в ближайшие месяцы Банк России не будет изменять ставку. "Исходя из кривой свопов на ключевую ставку, рост ставки ожидается не ранее, чем через 9 месяцев и до уровня около 5,5% через два-три года", - комментирует эксперт.

Начальник управления операций на российском рынке ИК "Фридом Финанс" Георгий Ващенко также сомневается в возможности снижения ставки до конца года. "После выборов в США ситуация с возможностью дальнейшего снижения ставки прояснится, но даже если геополитические риски для России не реализуются, это, на мой взгляд, не увеличит шансы на снижение ставки в дальнейшем. К концу года инфляция достигнет 4%. Хорошо, если без повышения ставка продержится 6 месяцев. В будущем году есть предпосылки к роста ставки на фоне инфляционного давления, оживления мировой экономики", - считает эксперт.

В ходе пресс-конференции внимание вновь привлекла брошь Эльвиры Набиуллиной, которая на этот раз была в виде некой волны. Так что финансовое сообщество восприняло это как тревожный сигнал о второй волне пандемии коронавируса или как предупреждение о повышенной волатильности на рынках, были и такие, кто увидел в этом украшении нисходящий среднесрочный тренд инфляции.

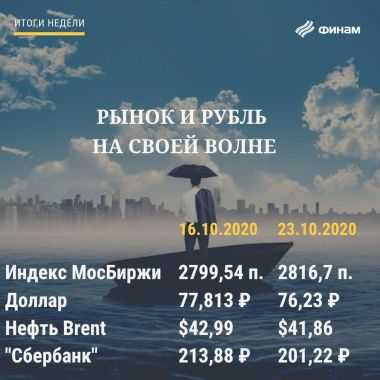

Российский рынок так и не отреагировав на действия и риторику резулятора завершил день в плюсе. Индекс МосБиржи вырос на 0,48% до 2816,7 пунктов, а индекс РТС увеличился на 0,76% до 1164,06 пунктов.

Безусловным фаворитом дня на отечественном рынке были акции "Россетей" (ап +7,23%, ао +4,57%) - акции росли на информации о возможном переходе на единую акцию с дочерними ФСК и МРСК после соответсвующего обращения Ассоциации профессиональных инвесторов к главе правительства Михаилу Мишустину.

Еще одним лидером стал "НОВАТЭК" (+2,26%), который поддержал рост цен на газ. Кроме того, компания опубликует на следующей неделе, 28 октября, финансовые результаты за третий квартал по МСФО и инвесторы ждут сообщений о относительно новой дивидендной политики компании.

Среди лидеров роста отметились также бумаги "Татнефти" (ао +3,23%, ап +2,79%), "Эталона" (+2,38), "Сбербанка" (+1,8%).

Лидерами снижения стали бумаги золотодобытчиков на фоне снижения котировок драгоценного метала ниже $1900 за унцию. Акции "Полюса" упали на 2,25%, "Полиметала" и "Петропавлавска" на более чем 1,5%. Также в группе аутсайдеров были акции "МосБиржи" (-3,03%) и "Магнита" (-1,38%). Последний ушел в минус на фоне новостей о потенциальном исключении компании из индекса MSCI Standard Russia. Оператор индексов MSCI во вторник, 10 ноября, после закрытия рынка объявит результаты полугодового пересмотра индексов. Эксперты называют "Магнит" одним из претендентов на исключение из расчетной базы индекса.

У рубля сегодняшний день сложился благополучно. Рубль на валютной сессии Московской биржи вновь укрепился по отношению к основным мировым валютам. На стороне "россиянина" играет как приближение налогового периода, так и главным образом глобальная слабость доллара. В моменте пара доллар слабеет на 0,43% - до 76,25 рубля, евро снижается на 0,12%, торгуясь по 90,42 рубля.

Нефть Brent продолжает проторговывать уровень $41-43 за баррель. Вечером нефть марки Brent торгуется по $41,7 (-1,79%) за баррель, за "бочку" Light дают $39,8 (-2,07%).

Тем временем в Европе торги прошли в "зеленой зоне", причем рост индексов оказался очень неплохой. Поддерживают европейские рынки ожидания мер финансового стимулирования и неплохая корпоративная отчетность. В итоге британский индекс FTSE подрос на 1,29%, германский индикатор DAX завершил торговую сессию ростом на 0,89%, французский индекс САС 40 прибавил 1,2%.

В Новом Свете, напротив, в пятницу не все так гладко, как в Старом. Последние предвыборные дебаты кандидатов в президенты США прошли на спокойной ноте, на этот раз Дональд Трамп вел себя гораздо приличнее и, по оценкам, удачно провел дебаты, но опросы все еще указывают на преимущество Байдена. Кроме того, инвесторов по прежнему беспокоит вопрос одобрения пакета стимулирующих мер. Тем не менее, пока нет какого-то явного негатива в этом вопросе, обстановка на биржах остается стабильной. Ведущие американские индексы после позитивного открытия перешли на красную территорию и в моменте умеренно снижаются.

Следующая неделя снова не будет легкой для рыночных игроков. Волатильность останется высокой на неопределенности перед выборами в США. Кроме того, на настроения инвесторов и их желание инвестировать в рисковые активы будет давить развитие ситуации со второй волной пандемии - ухудшение показателей заболеваемости грозит новыми локдаунами и рынок будет реагировать на эти новости негативно.