Уходящий год прошел на мажорной ноте для фондового рынка США. В целом S&P 500 прибавил 19,9% (2683), Dow Jones вырос на 25,3% (24754), NASDAQ Composite увеличился на 29,3% (6960). Бычий тренд продолжается уже девятый год подряд.

Инвесторы быстро переосмыслили предвыборные обещания новоизбранного президента США Дональда Трампа, сконцентрировавшись не на скандальных заявлениях, а на обещанных экономических реформах. «Черный лебедь» оказался даже не «серым», а скорее оптимистично «оранжевым».

График индекса S&P 500 c 2015 года, таймфрейм недельный

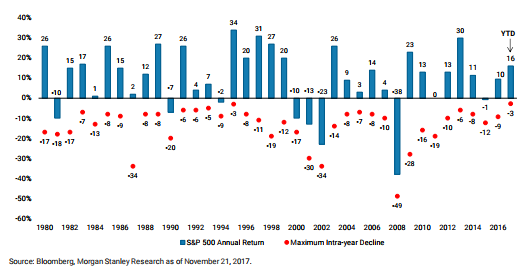

Бросается в глаза тот факт, что спокойствие овладело американским рынком акций. «Индекс страха» VIX практически все время находился в районе исторических минимумов, идя в разрез с закономерностью – когда VIX притаился, жди беды. Максимальная внутригодовая просадка по индексу S&P 500 составила 3%, что явно не много по историческим меркам.

Темы уходящего года

Трампономика

В пятницу, 22 декабря, Дональд Трамп подписал закон о налоговой реформе, одобренный ранее Конгрессом. Уже со следующего года ставка корпоративного налога будет снижена с 35% до 21%. Также появится возможность для репатриации «зарубежного» кэша американских компаний по льготной ставке налогообложения. Читайте также «Какие компании могут выиграть от налоговой реформы в США».

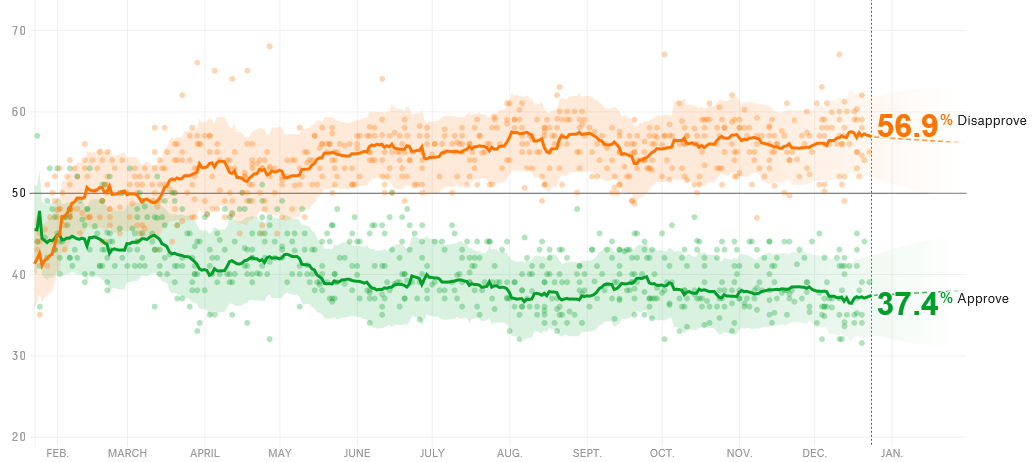

Вокруг фигуры Трампа наблюдались и факторы риска, впрочем, рынки слабо реагировали на это. В течение года проводилось расследование о вмешательстве России в президентские выборы в США. В декабре бывший советник администрации США по национальной безопасности Майкл Флинн признался в дезинформации ФБР о своих контактах с представителями России.

В определенный момент стали поговаривать о возможном импичменте Трампа с его крайне низким по историческим меркам уровнем доверия со стороны американцев. По факту, подобные меры вряд ли удалось бы провести через преимущественно республиканский Конгресс.

Источник: projects.fivethirtyeight.com

Не забываем и о таком факторе, как Северная Корея. Пока Ким Чен Ын обменивался колкостями с Дональдом Трампом, Пхеньян бряцал оружием, несколько раз запустив межбаллистические ракеты.

Политика ФРС

В 2017 году ключевая ставка ФРС была повышена до 1,25-1,5% - в три этапа по 0,25 процентных пункта (п.п.). Все уложилось в рамки прогноза Комитета по операциям на открытом рынке (FOMC). Важна дальнейшая динамика, и зависеть она будет, прежде всего, от состояния американской экономики, а также поведения финансовых активов. Не забываем и про запуск программы по сокращению активов на балансе ФРС - «QE наоборот», начиная с октября.

Экономика США постепенно улучшается. Рынок труда близок к так называемому уровню «полной занятости». Согласно второй оценке, рост ВВП в III квартале составил вполне солидные 3,2% после 3,1% кварталом ранее. А если верить сервису GDPNow от ФРБ Атланты в IV квартале речь может идти о 2,8% увеличении показателя. Пока низкая инфляция в Штатах удерживает ФРС от активных мер по монетарному ужесточению. Однако регулятор надеется на то, что в среднесрочной перспективе инфляция в полной мере достигнет 2%-го целевого значения.

Корпоративные прибыли

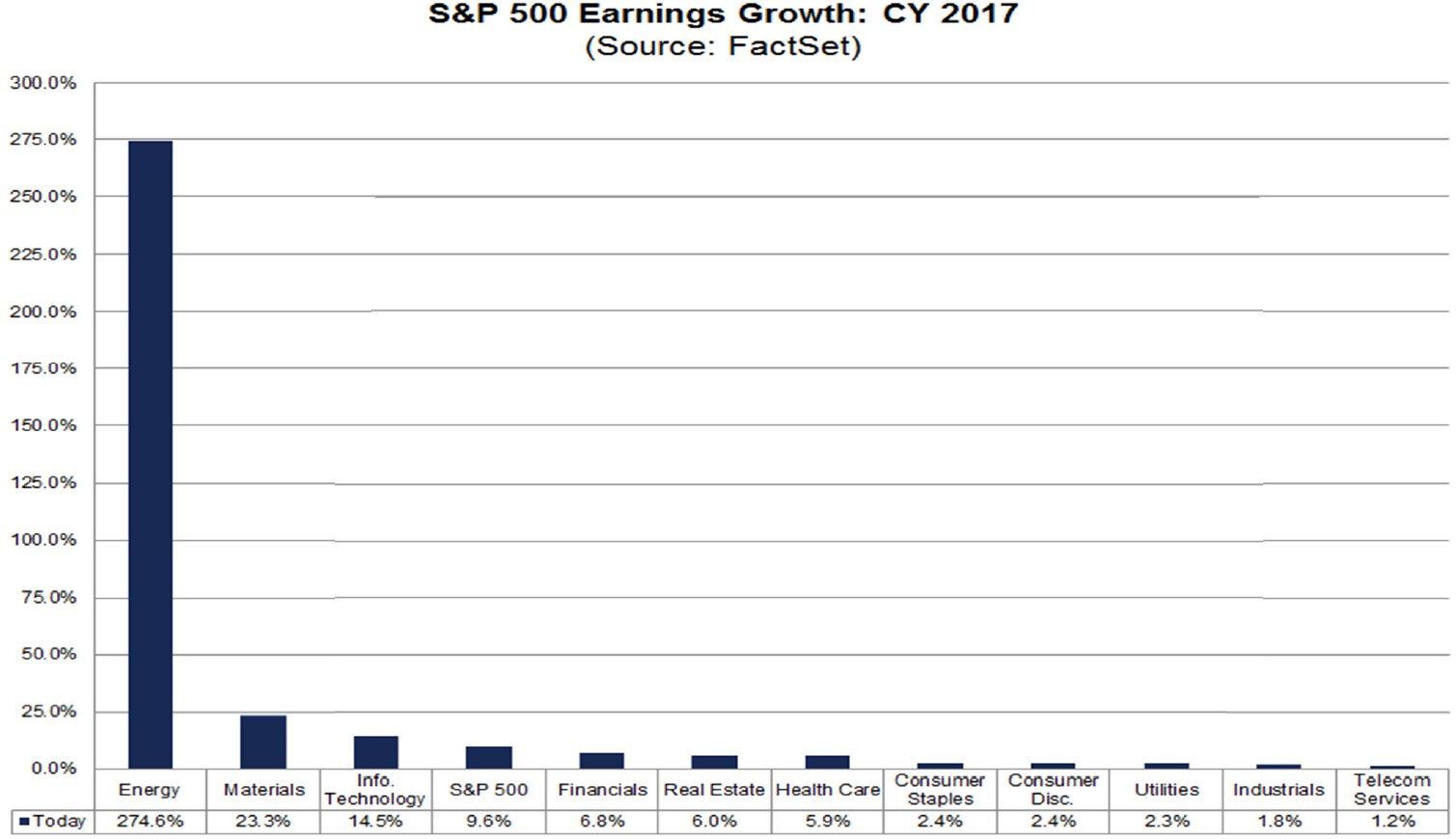

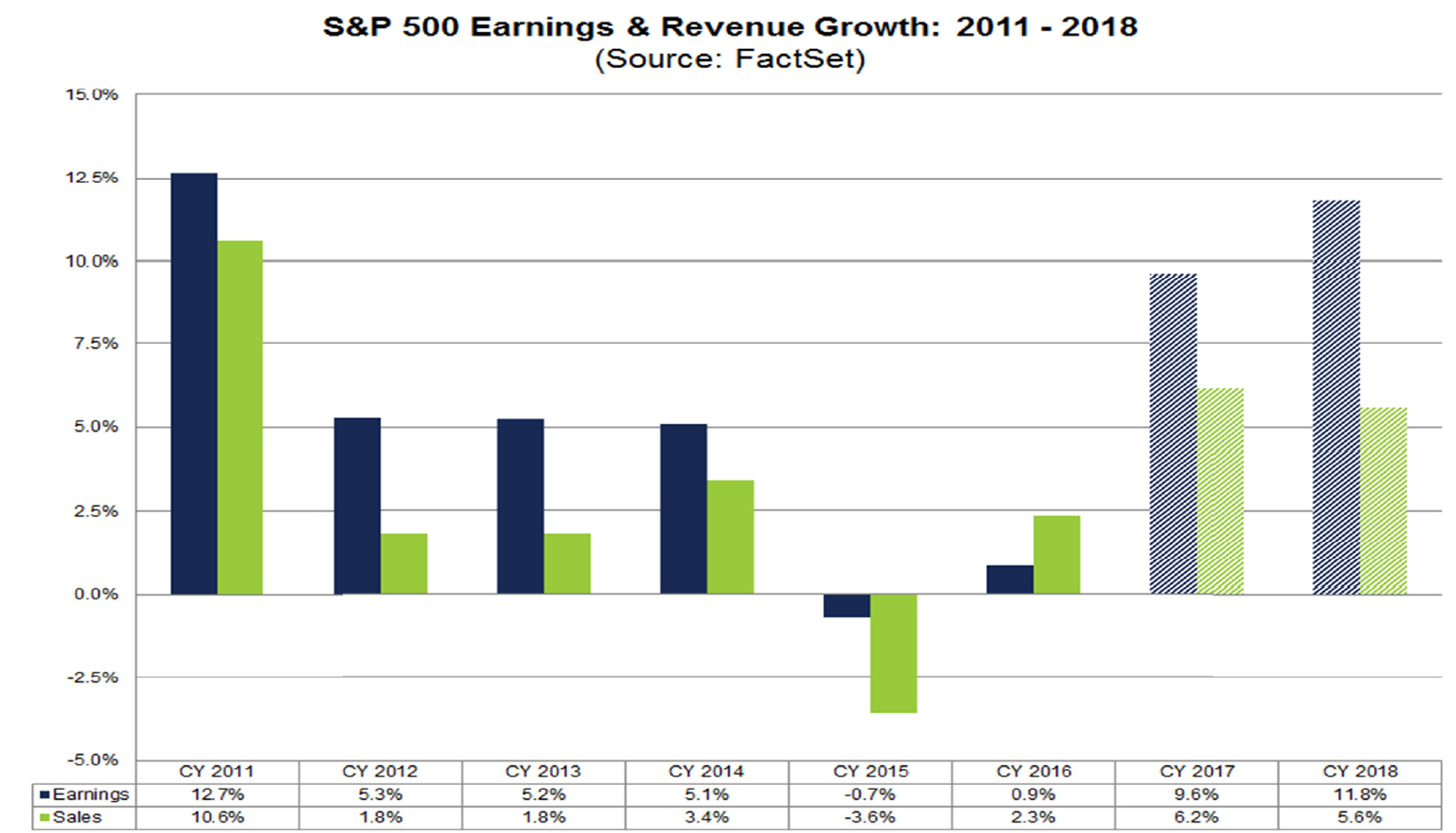

Один из ключевых драйверов роста фондового рынка США в 2017 году. Согласно оценкам исследовательской организации FactSet, по итогам 2017 года рост консолидированной прибыли на акцию (eps) S&P 500 может составить 9,6% при увеличении выручки на 6,2%. В лидерах оказались нефтегазовый сектор (+275%) и сегмент материалов (+23%) за счет эффекта низкой базы, а также быстрорастущий сектор информационных технологий (+14,5%).

Для нефтегазового сегмента позитивом послужил прирост котировок черного золота примерно на 50% от минимумов июня. Участники рынка порадовались продлению соглашения об ограничении добычи в рамках ОПЕК+ до конца 2018 года. Читайте также «Что ждать от рынка нефти в 2018 году».

Китай

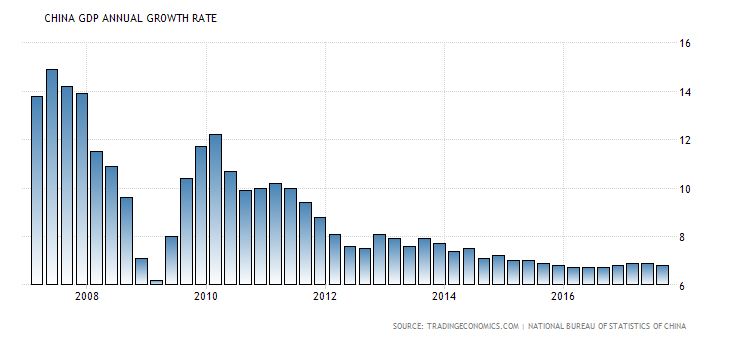

Речь тут идет, прежде всего, о замедлении экономики Поднебесной. В первые три квартала 2017 года рост ВВП КНР немного ускорился по сравнению с 2016 годом до 6,8-6,9% годовых, что соответствует таргету правительства в 6,5-7%. Все равно, это заметно ниже 9,7%, в среднем наблюдавшихся с 1989 года.

Руководство страны намерено переориентировать модель экономики на внутренний спрос, то есть потребителей. Развитие среднего класса – это фактор в пользу корпораций США, работающих на рынке Поднебесной.

Проблема в том, что регуляторы Китая активно реализуют программу по делевериджу финансовой системы, то есть снижению долговой нагрузки. Если добавить к этому стремление Народного банка Китая увеличивать индикативные ставки вслед за ФРС, вот вам и объяснение периодически возникающих кризисов ликвидности на межбанковском рынке КНР и ослабление кредитного импульса в стране.

Лидеры и аутсайдеры

Несмотря на неплохой рост фондовых индексов, были на рынке США интересные корпоративные идеи, на которых можно было заработать еще больше.

Лидерами среди голубых фишек стали акции технологичного и финансового секторов. Первый является быстрорастущим и сверхмодным среди инвесторов. В разрезе отдельных эмитентов отметим группу FANG – Facebook (+54%), Amazon (+56%), Netflix (+53%) и GOOGL (+35%). Не забываем и про китайские ADR – с начала года бумаги Alibaba взлетели на 101%.

В свою очередь, банки стали бенефициарами повышения ставок ФРС. Постепенно процентная маржа финучреждений улучшается. Акции Bank of America и JP Morgan прибавили 35% и 25% соответственно.

Любопытный момент: на 83% взлетели акции производителя видеокарт NVIDIA. Устройства, поставляемые компанией, используются в оборудовании для майнинга криптовалют.

Не обошлось в уходящем году и без печальных историй. В 2017 году капитализация General Electric успела провалиться на 45%. Из-за падения финансовых показателей 14 ноября GE обнародовала план по трансформации бизнеса. Основной негатив - компания сократила квартальные дивиденды. Подробнее читайте специальный обзор «Крах General Electric. Кто виноват и что делать?».

Среди компаний малой капитализации было также немало крайне интересных тем. Выделим ADR южно-корейского производителя видеоигр Gravity Co, которые с начала года взлетели на 740%.

Если затронуть тему IPO, то долгожданное размещение Uber так и не состоялось из-за продолжающихся убытков и скандалов в рамках компании. Несколько месяцев назад отгремело IPO Snapchat. Бумаги взлетели, но ненадолго, и сейчас торгуются примерно на 10% ниже цены размещения.

В числе важных корпоративных событий стоит упомянуть и масштабные сделки M&A, анонсированные в 2017 году. В декабре стало известно, что Walt Disney приобретет большую часть активов своего конкурента 21st Century Fox за $52,4 млрд. Читайте также «Сделка между Disney и 21st Century Fox. Что она значит для инвесторов?».

Все вышеупомянутые истории на фондовом рынке США характеризовались значительными движениями, давая возможность получить неплохой доход.

О будущем

В отношении 2018 года ведущие инвестдома в среднем настроены умеренно позитивно. Консенсус-таргет аналитиков по S&P 500 (по версии разных опросов) находится в районе 2820-2840 пунктов, то есть речь может идти примерно о 5-6%-м потенциале роста от текущих уровней. Следует отметить, что в случае коррекции рынка США потенциал роста увеличится. Кроме того, в свете грядущих событий возможна волатильность.

Ключевые риски и катализаторы

• Фактическая реализация программы Дональда Трампа. Эффект от налоговой реформы может оказаться не столь уж и существенным. Пока медианный прогноз FOMC предполагает 2,5% прирост ВВП США в 2018 году. Оценка формировалась до принятия реформы, но, по всей видимости, уже содержит некоторые ее предпосылки. Репатриация «зарубежного» кэша корпораций может быть растянута на несколько лет.

При этом приличная часть позитива уже заложена в котировки американских акций. Что касается масштабного пакета инфраструктурных расходов, обещанного Трампом, тут могут возникнуть затруднения из-за опасений чрезмерного роста долговой нагрузки Штатов.

• Политическая неопределенность в США. Призывы к импичменту Дональда Трампа еще могут встрепенуть общественность. Помимо этого, в ноябре 2018 года пройдут промежуточные выборы. Согласно оценкам портала predictit.org, контроль над Палатой представителей могут получить демократы, что затруднит дальнейшее продвижение инициатив Дональда Трампа.

• Продолжение цикла ужесточения монетарной политики ФРС. По всей видимости, он будет плавным. Если верить участникам FOMC, в следующем году мы можем увидеть 3 повышения ключевой ставки по 25 базисных пунктов – до 2,1%.

«Наш баланс будет сокращаться постепенно и прогнозируемо», - сказала Джанет Йеллен о программе «QE наоборот». С февраля на смену Йеллен придет Джером Пауэлл, но он также является сторонником гибкой и осторожной монетарной политики.

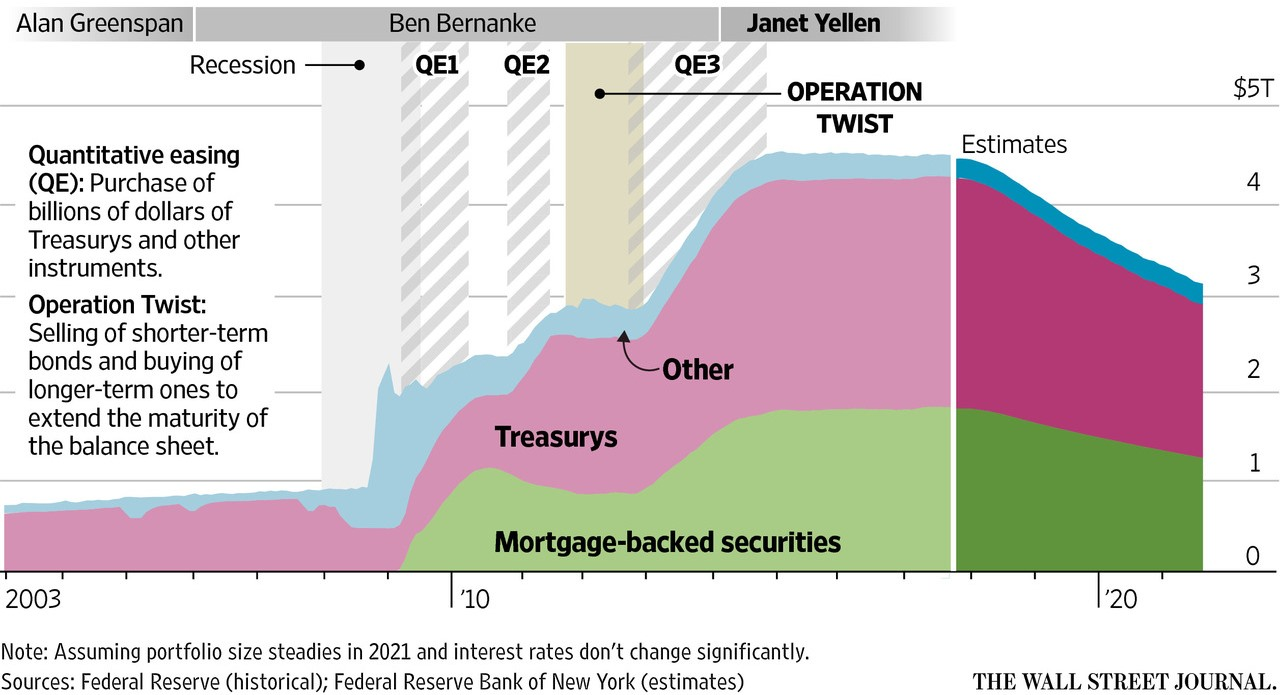

Надо понимать, что сейчас регулятор держит около $3,7 трлн государственных и ипотечных бумаг на балансе, который в совокупности оценивается в $4,4 трлн. Согласно прогнозу Capital Economics, баланс ФРС не опустится ниже $3 трлн до конца 2019 года. Сейчас более важны эмоциональные аспекты заявлений регулятора, поводы для движений на финансовых рынках, включая ужесточение финансовых условий.

Активы на балансе ФРС

• Азиатские риски. Тут речь идет о Китае и Северной Корее. Про них мы писали ранее.

• В плане корпоративных прибылей, аналитики FactSet ожидают в 2018 году их рост на 11,8% при увеличении выручки на 5,6%. Надо понимать, что возможное укрепление доллара вслед за ростом ставок ФРС может оказать давление на доходы компаний, прежде всего экспортеров.

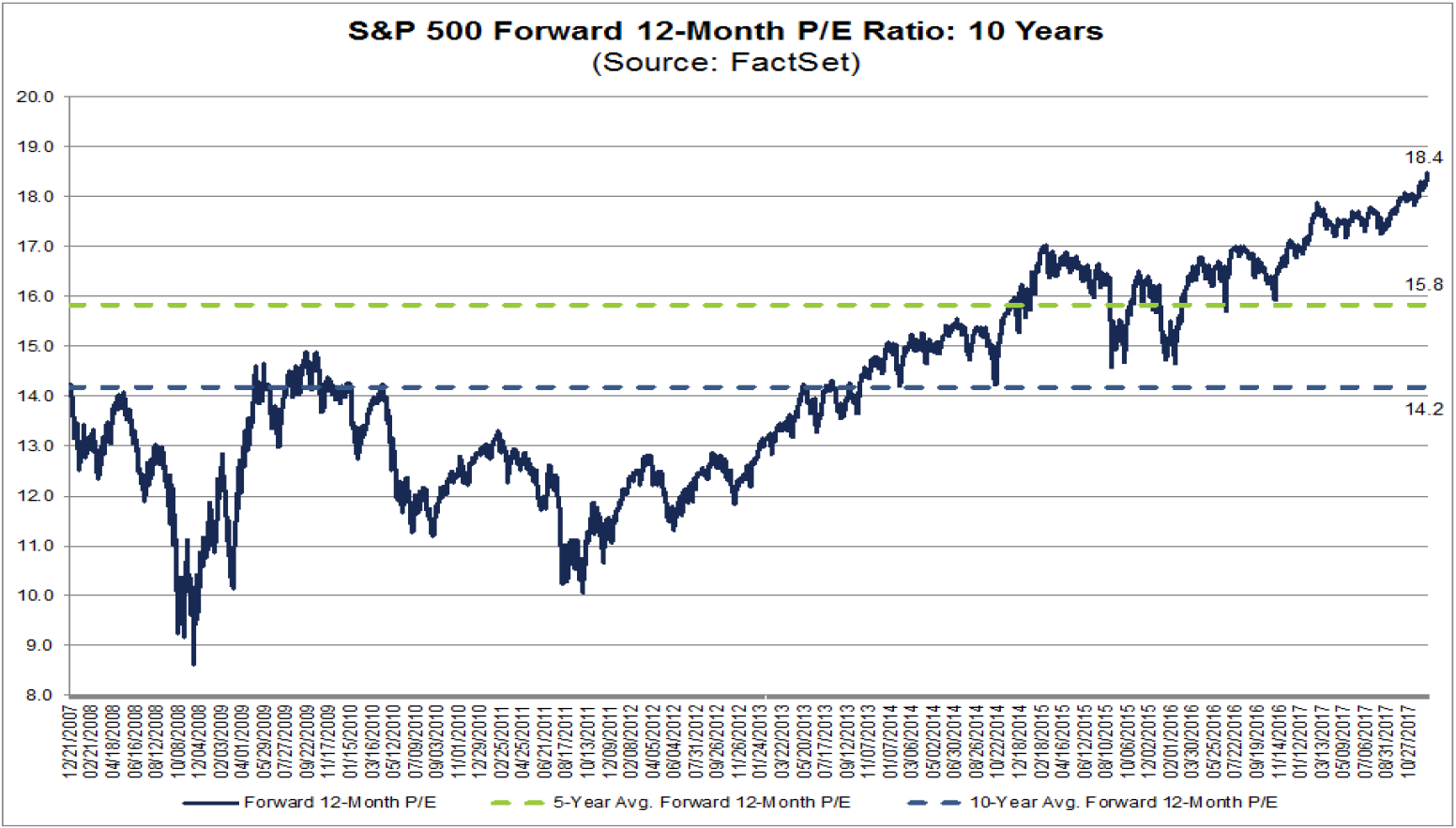

В целом на сегодняшний день фондовый рынок США нельзя назвать недорогим с точки зрения сравнительных мультипликаторов. По данным на 22 декабря, аналитическая организация FactSet обозначила форвардный P/E по S&P 500 (с учетом будущих прибылей) на уровне около 18,4, что заметно выше 5- и 10-летней средних по показателю (около 14,2-15,8).

Впрочем, с точки зрения теории корпоративных финансов, это отчасти оправдано, ведь процентные ставки в США, по всей видимости, еще долго останутся на сравнительно низких уровнях, а от американской экономики ждут определенных улучшений.

Подводя итоги

2018 год обещает быть интересным. За базовый сценарий возьму внутригодовую просадку по S&P 500 на 10-15% от текущих уровней (примерно 2400-2300 пунктов). Предполагаю, что произойти она может уже в I квартале.

Следует отметить, что отдельные идеи смогут принести значительно больший доход, нежели предполагает консенсус аналитиков по S&P 500 (см. инвестидеи экспертов БКС Экспресс). Также в росте лидеров фондового рынка США можно поучаствовать путем приобретения Нот №4 и других структурных продуктов.

График индекса S&P 500 c 2015 года, таймфрейм недельный

Оксана Холоденко,

эксперт по международным рынкам БКС Экспресс