Дивиденды

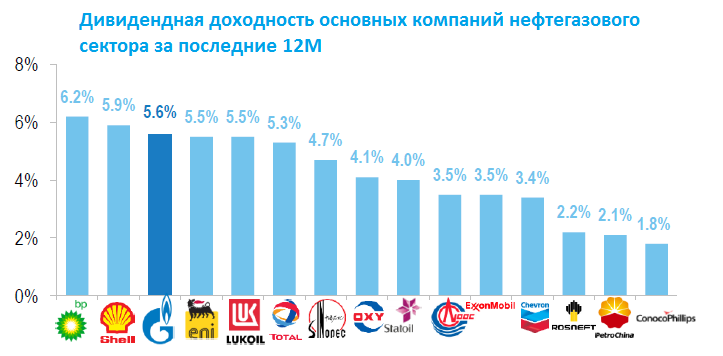

Первое, что заинтересует розничного инвестора – дивидендный профиль. Дивидендная доходность Газпрома за последние 12 месяцев не отстает от лидеров сектора. Хотя стоит учесть различную валюту выплат и соответствующие риски.

Компания сообщает, что сохранит выплаты на акцию в 2018-2019 годах на уровне прошлого года, т.е. 8,04 руб. на бумагу (20% от прибыли МСФО). По текущим ценам это 5,7% дивидендной доходности. По сравнению с дивидендными историями российского рынка – не самая привлекательная цифра. Однако в совокупности с дешевизной компании, падением ставки по депозитам и учитывая ликвидность бумаги, некоторую поддержку акция будет получать.

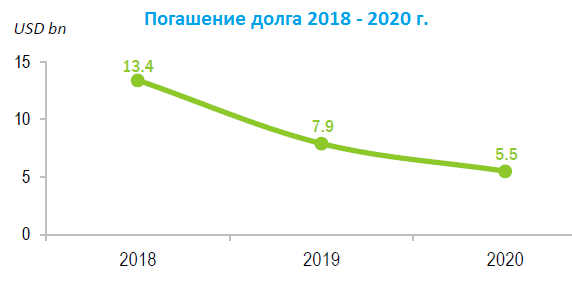

График погашения долга говорит о пиковых выплатах в 2018 году. Это подтверждает высокие шансы на рост дивидендов после 2019 года. Текущее отношение Net Debt/EBITDA LTM находится на уровне 1,5х.

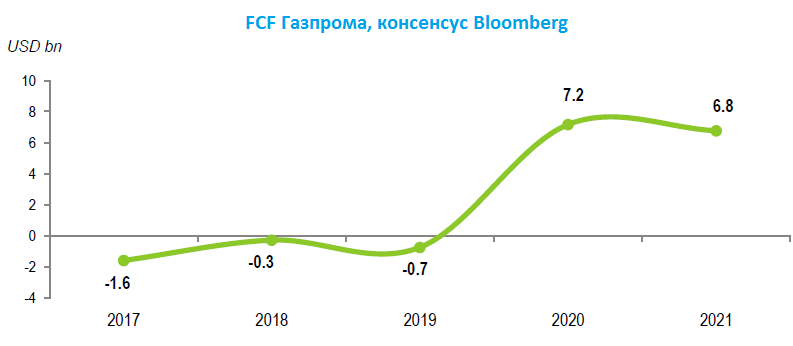

Свободный денежный поток (FCF) с высокой долей вероятности будет оставаться отрицательным до 2019 года включительно. Это еще одно ограничение в плане роста дивидендов даже в случае позитивной конъюнктуры на рынке газа. В 2015 году FCF составил $6,4 млрд, в 2016 году – $3 млрд.

Положительному FCF будет способствовать начало экспорта в КНР, снижение капзатрат, рост отдачи нефтяного и энергетического бизнеса (Газпром Нефть и ГЭХ). Также в компании подчеркивают снижение стоимости транзита после запуска Турецкого потока и Северного потока-2.

Инвестпрограмма

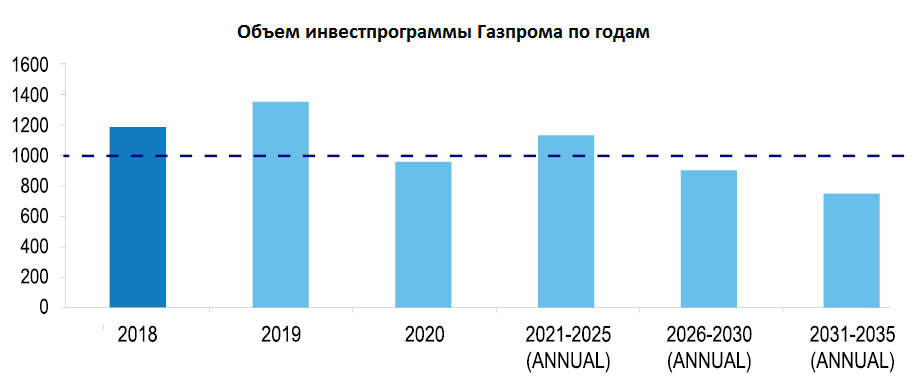

Отвечая на вопрос о том, почему выплата дивиденды не будут расти, по крайней мере в 2018 году, следует привести пример профиля инвестиций компании на следующие годы.

Тут мы видим два важных момента. Первое – пик инвестиционной программы приходится на 2019 год. Газпром планирует потратить 1,4 трлн руб. Второе – средний объем инвестиций до 2035 года будет составлять порядка 1 трлн руб. в год.

Если по мере поступления актуальной информации цифры окажутся меньше – это позитив для бумаги. Однако, как правило, компания пересматривает затраты в сторону увеличения. Ключевые текущие проекты в газовом бизнесе: Сила Сибири, Северный поток -2, Турецкий поток, Амурский ГПЗ.

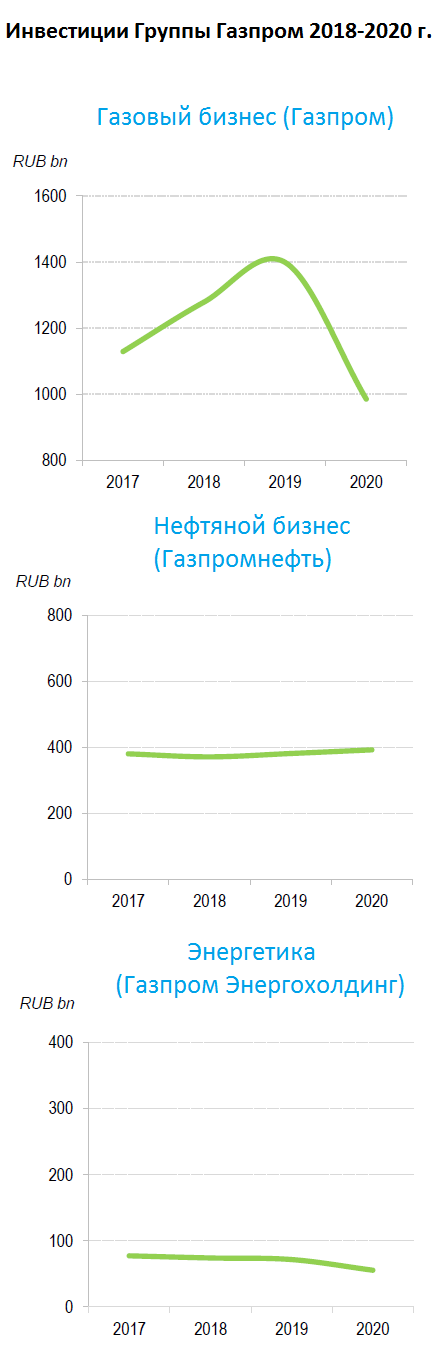

Еще из презентации стоит подчеркнуть профиль инвестиционных затрат непосредственно в разных плоскостях бизнеса. Эти данные будут полезны при оценке Газпромнефти, а также энергетических активов Газпрома (Мосэнерго, МОЭК, ТГК-1 и ОГК-2).

Исходя из предыдущей иллюстрации видно, что объем инвестиций, связанный с Газпром Нефтью, будет практически стабилен на уровне 2017 года. Небольшое понижение может быть связано с ограничением сделки ОПЕК+. Общие капзатраты ГЭХ будут снижаться, что не может не радовать обладателей акций ОГК-2, ТГК-1 например.

Перспективы рынка

Газпром последние несколько лет реализует масштабную инвестпрограмму, из-за чего бумага крайне непопулярна среди инвесторов. Между тем, в самой компании высоко оценивают перспективы газового рынка в ближайшие годы. К 2035 году прогнозируется рост потребление энергии на 20%. При этом доля газа в общем потреблении вырастет на 2%. Определять конъюнктуру станет Азиатско-тихоокеанский регион. Потребление газа в России вырастет, по оценкам компании, на 14-15%.

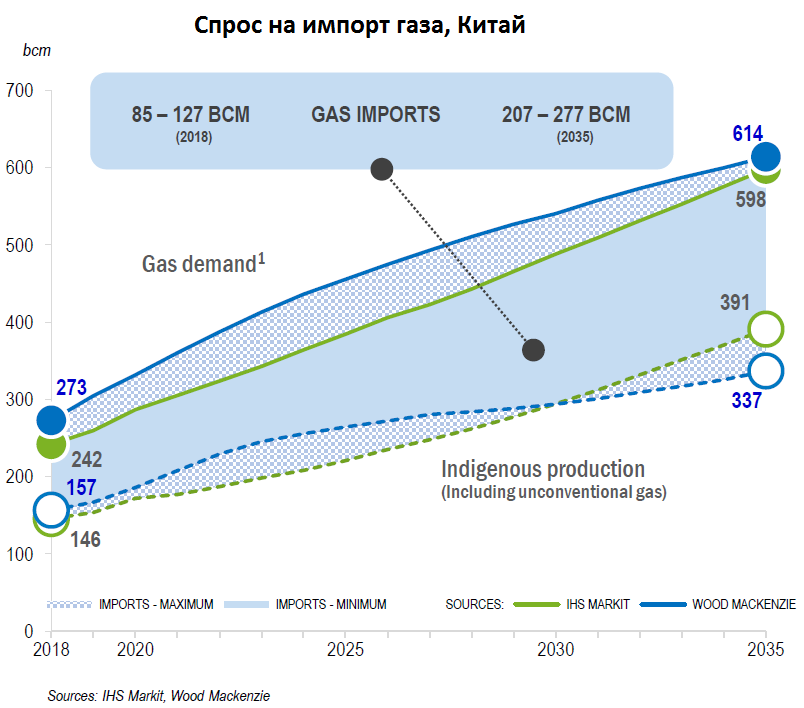

Ключевым игроком в Азиатском регионе уже сейчас является Китай. К 2016 году спрос вырос на 14% г/г. Ожидается, что к 2035 году импорт газа в КНР вырастет вдвое. Газпром планирует к 2025 году занять 10-12% долю китайского рынка, к 2035 >13%. После выхода Силы Сибири на проектную мощность, Газпром получит 20% дополнительных поставок к экспортному объему. Старт поставок намечен на конец 2019 года.

Спрос на Европейском рынке также будет расти за счет увеличения потребления со стороны электрогенерации, но более сдержанными темпами. Доля Газпрома на рынке выросла с 33,1% в 2016 году, до 34,7% в 2017 году. К 2035 в Газпроме не исключают рост доли рынка до 41%.

Цена на газ

В 2017 году средняя экспортная цена трубопроводного газа выросла на 18% г/г, до $197 за тыс. кубометров. Газпром делает консервативные прогнозы на 2018 год и закладывает практически тот же уровень. Цена на законтрактованное топливо в Китай по-прежнему не раскрывается. Ранее заявлялось, что она будет привязана к нефтяным котировкам. Стоит отметить, что на 2018 год в бюджет компании цена нефти заложена на уровне $43,8 за баррель Brent, средний курс доллар/рубль на отметке 64,2. Соответственно, значительное отклонение от этих показателей вполне может оказывать влияние на котировки акций.

Резюме

Согласно представленным данным очевидных краткосрочных драйверов для роста акции нет. Еще два года повышенных капзатрат, FCF скорее всего окажется отрицательным в этот период. Это практически исключает шансы на повышение дивидендов.

Операционные и финансовые показатели в ближайший год не смогут показать значительный рост. Тем не менее, учитывая консервативный прогноз менеджмента, более позитивные актуальные данные могут стать краткосрочным драйвером. Приятным сюрпризом станет рост цен на СПГ.

После 2019 года ситуация заметно улучшится. В первую очередь на фоне снижения затрат, начала экспорта трубопроводного газа в Китай. Долгосрочно же, Газпром с дивидендной доходностью выше 5% выглядит неплохой историей. Текущие мультипликаторы остаются на низких значениях: EV/EBITDA LTM – 3.6, P/E – 3.9.

Константин Карпов

БКС Экспресс