%20-%202022-09-16T165447.083.png)

23 сентября компания откроет книгу заявок на свой новый выпуск облигаций. Техническое размещение запланировано на 27 сентября.

Параметры нового выпуска:

Объем – ₽5 млрд

Срок – 2,2 года

Возможность досрочного погашения – нет

Тип купона – постоянный

Периодичность выплат в год – 4

Ориентир по доходности – не выше значения G-curve на сроке 2 года + 450 б.п. (~12%)

Организаторы размещения – Газпромбанк, Россельхозбанк

Агент по размещению – Брокерская компания Платформа

ПВО – Лигал Кэпитал Инвестор Сервисез

Кредитные рейтинги эмитента:

- ruBBB+ от Эксперт РА, прогноз “позитивный”

- A-.ru от НКР, прогноз “стабильный”

В обращении три выпуска на ₽29 млрд, по одному из которых в октябре этого года ожидается погашение на ₽7 млрд.

Чем занимается эмитент?

Предоставляет услуги цифрового ТВ и широкополосного доступа в интернет. Помимо этого, продает системы видеонаблюдения и облачных сервисов. На рынке компания известна под брендами «Дом.RU», «Энфорта», «WestCall», «Электронный город», «Телемир», «БКС Брянские кабельные сети», «ЦИФРАЛ», «Программа безопасный дом», «ВЕБРА», «itax», «RED-IX», «ЖИВОЙ КРАСНОЯРСК», «Convex», «УралВЭС», «RINET», «W-ix», «Home-ix», «iHome», «Inet2», «НТС», «ИРИС», «Милеком», «ДИАНЭТ», «linxdatacenter», «МирТелеКом», «Авантел», «lar.tech», «ТЕЛЕКОМ ЦЕНТР».

В своей отрасли компания занимает хорошие позиции. Большую часть рынка широкополосного доступа в России формируют 4 интернет-провайдера. И Эр-Телеком в их числе. Конкуренты - Ростелеком, МТС, ВымпелКом. То же самое можно сказать и о рынке платного ТВ. В обоих сегментах Эр-Телеком входит в ТОП-3.

В целом отрасль характеризуется высоким порогом входа и низкой зависимостью от внешних шоков - спрос на услуги телеком-провайдеров относительно стабилен.

Последние годы Группа активно развивалась с помощью сделок слияний и поглощений (M&A), вследствие чего росла и долговая нагрузка.

Что с финансами?

Финансовые результаты по МСФО за 2021 года:

Выручка = 66,4 млрд (+24% г/г)

Валовая прибыль = 29,8 млрд (+37% г/г)

Операционная прибыль = 14,9 млрд (+41,5% г/г)

Чистая прибыль = 7 млрд (+66% г/г)

Рентабельность:

- по валовой прибыли - 44,8%

- по EBITDA - 42,8 %

- по чистой прибыли - 10,5%

Долговая нагрузка:

Чистый долг/EBITDA = 2,9 (умеренно высокий уровень)

Ключевой кредитор - Банк ВТБ

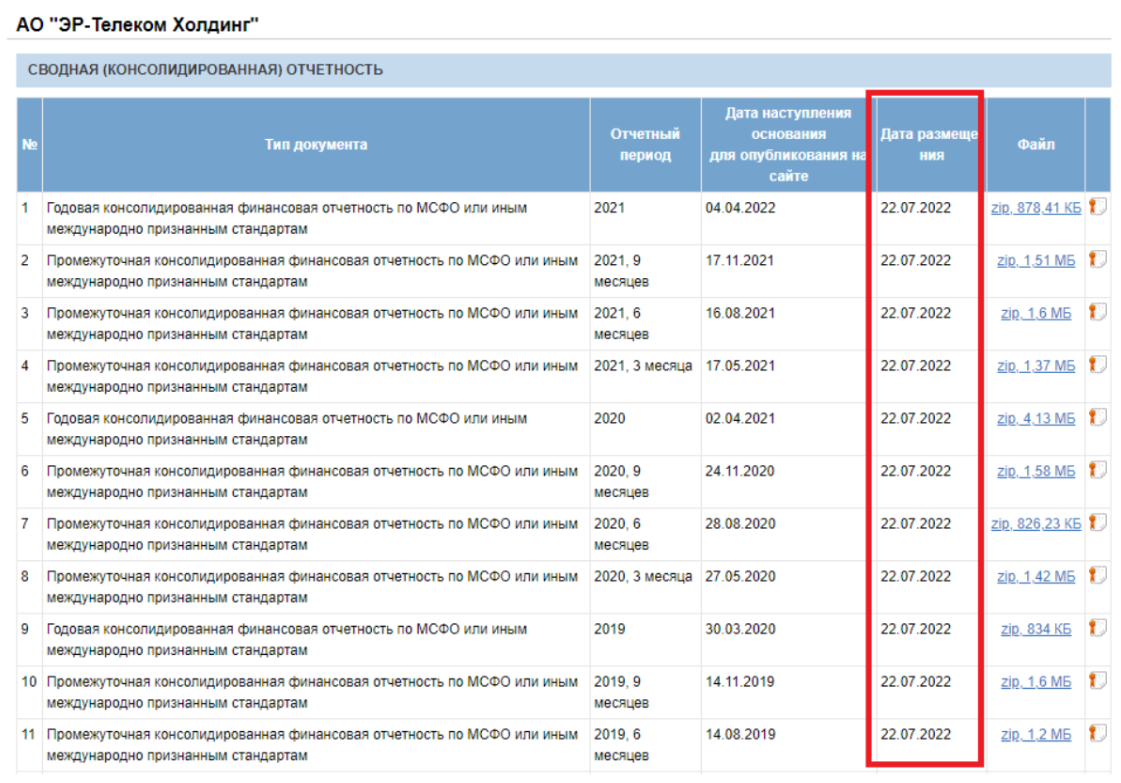

(*) Компания не раскрыла примечания к отчетности за 2021 год, ссылаясь на мартовские послабления правительства в отношении раскрытия информации (Указ №351 от 12.03.2022)

(*) 22 июля компания также заменила все отчеты за предыдущие годы - теперь и они представлены без примечаний. Это вообще законно?!

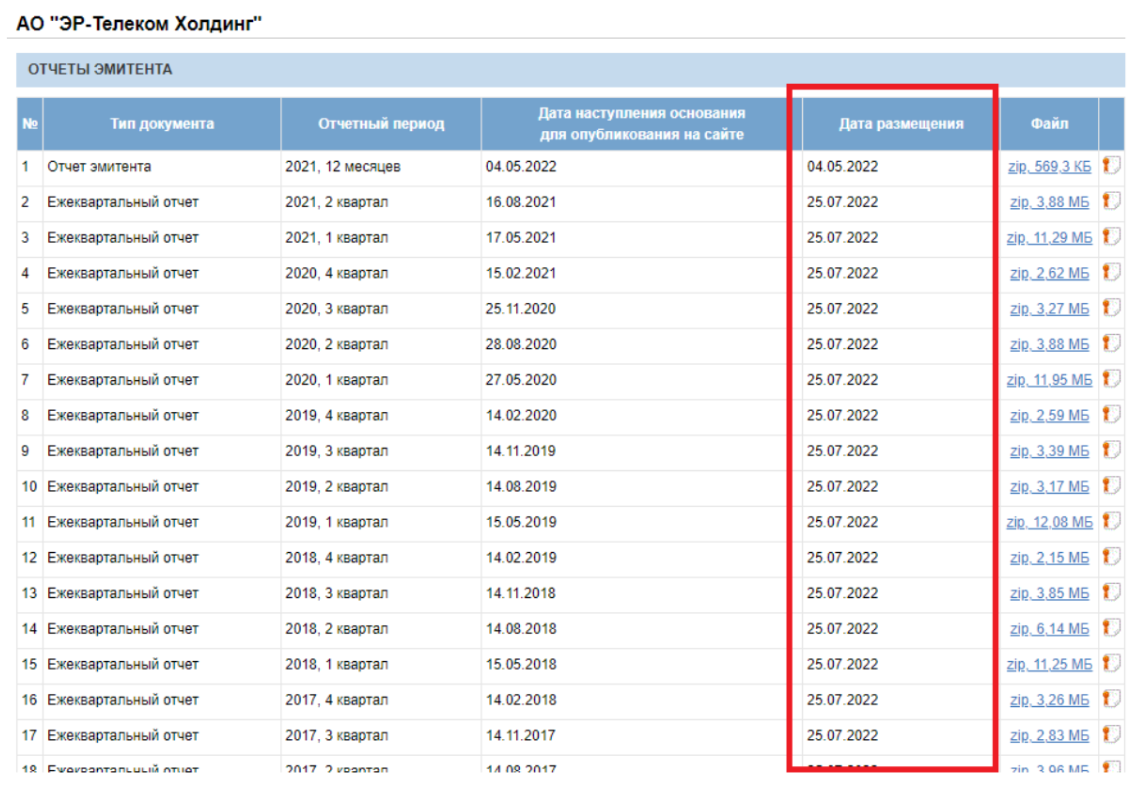

Отчеты эмитента тоже ретроспективно поправили:

(*) Аудитор в своем отчете сообщает, что Группа не раскрыла в полном объеме информацию о существенных сделках по объединению бизнеса (стандарт IFRS 3)

(*) О результатах в 2022 году компания хранит молчание.

Судя по новостям, в 2022 году компания неплохо пошопилась:

- В начале этого года, по информации Forbes, «Ростех» и «ЭР-Телеком» совместно приобрели 75% минус одну акцию интернет-провайдера «Акадо».

- приобрела 3-х московских интернет-провайдеров - ООО «Международная компания связи» (МКС), ООО «Дальняя связь», ООО «Теленэт».

- в августе стало известно, что Эр-Телеком приобрела 51% в «Шаркс датацентр» - российский разработчик систем виртуализации

- недавно стало известно еще об одном приобретении - группа компаний "Лартех" - игрок рынка интернета вещей (IoT)

Вывод:

Эр-Телеком - один из ведущих игроков телеком-сектора. Компания - шопоголик, активно расширяет бизнес за счет слияний и поглощений. Минус такой стратегии - рост долговой нагрузки. При этом рентабельность и темпы роста у бизнеса высокие. Однако уровень долговой нагрузки, с учетом покупок текущего года, может быть несколько выше того, что был на конец 2021 года.