Однако неумолимая статистика решает этот спор вроде бы однозначно, не оставляя шансов тем, кто хочет зарабатывать «собственным умом». Агентство S&P Dow Jones Indices, фактически оценивая состоятельность активного и пассивного инвестирования, недавно выпустило свой отчет SPIVA по США на конец 2017 года.

Вот что в частности говорится в свежем обзоре:

В дебатах об индексном инвестировании против активного – нет ничего нового. Эта тема была объектом оживленных споров на протяжении десятилетий, и существует достаточно убежденных сторонников обеих стратегий, причем подавляющее большинство участников рынка находятся где-то посередине.

С момента своей первой публикации 16 лет назад, SPIVA служил фактически «судьей» в дебатах об активном и пассивном инвестировании. Уже более десятилетия мы слышали страстные аргументы от верующих из обоих лагерей, когда цифры в заголовках противоречили их убеждениям.

А это несколько основных статистических моментов в SPIVA 2017:

В течение одногодичного периода доля менеджеров, превзошедших показатели соответствующего фондового индекса, заметно увеличилась в таких категориях, как Фонды роста средней капитализации (Mid-Cap Growth) и малой капитализации (Small-Cap Growth), по сравнению с результатами за шесть месяцев до этого.

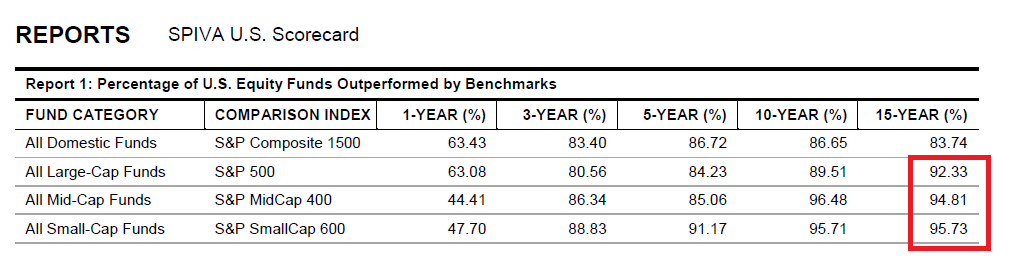

За годичный период результаты 63,08% менеджеров большой капитализации, 44,41% менеджеров средней капитализации и 47,70% менеджеров малой капитализации отставали от S&P 500, S&P MidCap 400 и S&P SmallCap 600 соответственно (см. таблицу выше).

Хотя краткосрочные результаты были благоприятными, большинство активных фондов акций отставали на долгосрочном инвестиционном горизонте. За пятилетний период 84,23% менеджеров высокой капитализации, 85,06% менеджеров средней капитализации и 91,17% менеджеров малой капитализации отставали от своих контрольных показателей (см. таблицу).

Аналогичным образом, на 15-летнем инвестиционном горизонте 92,33% менеджеров крупной капитализации, 94,81% менеджеров средней капитализации и 95,73% менеджеров малой капитализации не смогли превзойти результаты фондовых индексов (выделено красным в таблице).

Научный сотрудник Американского института предпринимательства (AEI), профессор экономики и финансов Мичиганского университета Марк Перри:

«Иными словами, за последние 15 лет с 2002 по 2017 год только один из 13 менеджеров крупной капитализации, только один из 19 менеджеров средней капитализации и один из 23 менеджеров малой капитализации смогли превзойти свой контрольный индекс.

Поэтому, конечно некоторые активные управляющие фондами могут «обставлять» рынок в течение различных временных горизонтов, хотя нет никакой гарантии, что они будут продолжать это делать в будущем. И процент активных менеджеров, которые действительно «побеждают» рынок, обычно довольно мал: менее 8% в большинстве случаев более чем за последние 15 лет. И они могут не суметь поддерживать такую доходность в будущем.

Вот аналогия, возможно, она не идеальна: предположим, что вы можете быть уверены, что с вероятностью 95% сдадите экзамен на 4 с плюсом, не готовясь к нему ни минуты. Не будет ли это привлекательным для большинства людей по сравнению с альтернативой траты большого количества времени на подготовку и, вероятно, получения более низкого балла?

Если я смогу опередить 95% активных менеджеров инвестируя в индексные фонды Vanguard или Fidelity почти без издержек (комиссия – 0,04%), этот выбор мне кажется легким: двигаться вместе с индексом. Как писал в Fortune Бетани МакЛин, «Создание портфеля вокруг индексных фондов на самом деле в среднем не так уж и плохо. Но многие просто отказываются верить в эту магию».

Действительно, когда вы покупаете индексный фонд, вы отказываетесь от возможности похвастаться перед своим окружением, что сами выбрали лучший портфель акций или фонд активного управления. Вот почему некоторые критики утверждают, что индексирование низводит ваши результаты до посредственности.

В действительности, вы практически гарантированно добьетесь большего, чем в среднем подавляющее большинство. Индексные фонды предоставляют простое недорогое решение ваших инвестиционных проблем.

А как же противоположное мнение?

Но стоит рассмотреть и те доводы противоположной стороны, которые действительно указывают на существенные недостатки индексного инвестирования, а также важные моменты, которые необходимо учесть при пассивной стратегии долгосрочного управления.

Пожалуй, самой главной проблемой пассивного инвестирования является точка входа. И, как это ни странно на первый взгляд, даже на фоне достаточно большого инвестиционного горизонта.

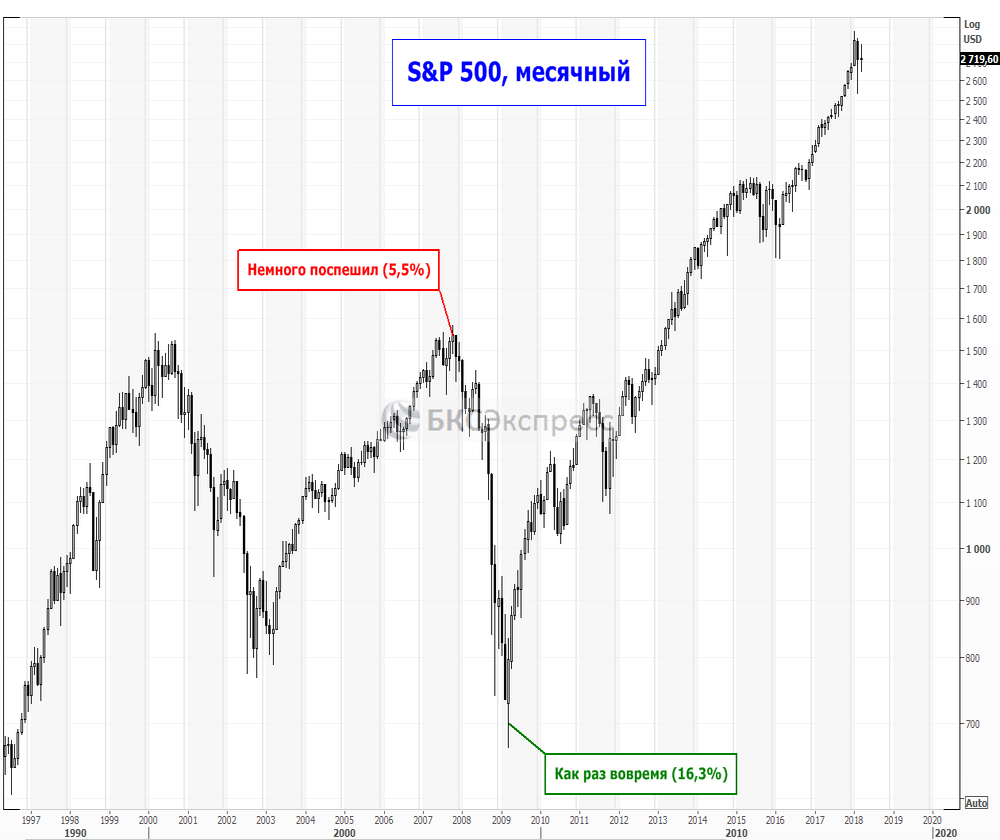

К примеру, если бы вы купили через соответствующий фонд индекс S&P 500 в октябре 2007 года на уровне 1550 п., то при текущем его значении за 10,5 лет ваша средняя доходность (по сложному проценту) составила бы около 5,5% годовых.

Но сделав то же самое немного позже – в марте 2009-го при уровне S&P 500 в 700 п., к текущему моменту за 9 лет ваша средняя доходность была бы почти в 3 раза выше, а именно 16,3% годовых.

Да, постоянный дивидендный поток за этот период сгладил бы данную разницу, но в целом, как мы видим, точка входа может на долгие годы сделать вас заложником собственной поспешности или неторопливости.

И в этом плане у активного управления есть свои преимущества, т.к. фактически вы «покупаете» не уровень рынка, а график доходности той или иной стратегии, который в теории должен постоянно расти без существенных провалов и затяжной стагнации. Однако, здесь ключевое словосочетание – «в теории».

По материалам aei.org

БКС Брокер