Цена на золото продолжает обновлять максимумы последних лет, преодолев отметку $1500 за унцию. Позитивное влияние на котировки драгоценного металла сейчас оказывают сразу несколько взаимосвязанных между собой драйверов, которые могут способствовать продолжению ралли. В данном материале разбираемся, в чем причины столь мощного движения и как на этом можно заработать.

Политика ФРС

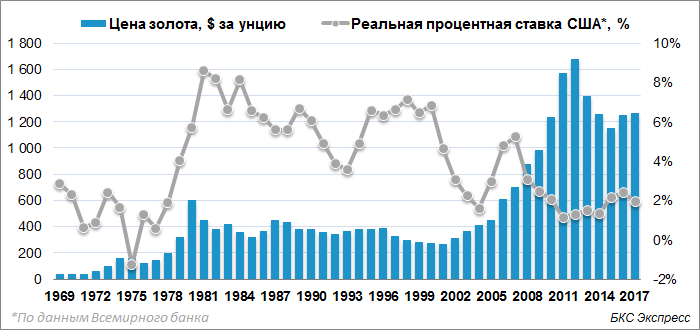

Одним из наиболее важных факторов, оказывающих поддержку ценам на золото является политика снижения процентных ставок ФРС. Очередное заседание регулятора прошло в конце июля, в рамках которого диапазон ставки был снижен на 25 б.п. до 2-2,25 п.п. Риторика главы ФРС Джерома Пауэлла по итогам заседания была весьма сдержанной касательно дальнейшего смягчения монетарной политики, однако рынок сейчас закладывает как минимум еще одно понижение процентной ставки в сентябре.

Снижение процентных ставок в экономике США подстегивает инфляционные ожидания, что в совокупности с падением доходности американских казначейских бумаг приводит к снижению реальной доходности вложений. Данный фактор традиционно выступает сильным драйвером роста спроса на золото как на защитный актив. Пока ожидания мягкой монетарной политики ФРС сохраняются, обозначенный фактор будет продолжать поддерживать рост спроса на драгоценный металл.

Торговые войны

Сохраняющаяся торговая напряженность между США и Китаем стимулирует инвесторов настороженно относиться к рисковым активам, которые могут оказаться под ударом от ухудшения отношений между крупнейшими экономиками мира.

Бегство от риска проявляется в падении доходностей государственных долговых бумаг в США и Европе, что провоцирует инвесторов искать другие активы, вложения в которые могли бы обеспечить более высокую доходность при сопоставимом уровне риска.

В сложившейся ситуации участники рынка опять же обращают внимание на золото, как «тихую гавань», где можно пересидеть волатильность на мировых рынках.

Активность мировых ЦБ

Еще одной ответной реакцией на напряженность в торговых отношениях США и Китая стала активизация Центрального Банка Китая на рынке золота. Китайский регулятор не приобретал золото с октября 2016 г., однако на фоне эскалации торгового конфликта регулятор в декабре 2018 г. вновь начал покупки драгоценного металла. С конца 2018 г. ЦБ страны увеличил свои ЗВР в золоте на 4,5% до 1926,5 тонн.

Еще большую активность в покупке золота проявил Банк России. С 2015 г. российский ЦБ приобрел чуть меньше 1 тыс. тонн золота, нарастив резервы до 2,2 тыс. тонн. Наибольший вклад в увеличение ЗВР внес 2018 г., в котором рост резервов в драгоценном металле составил 274 тонны. Одной из основных причин такой активности в последние годы стала политика «дедолларизации» и выход из американских казначейских бумаг, опасаясь усиления санкционного давления.

Выход из Treasuries предполагал, что высвобождаемые средства необходимо разместить в активы со сравнимым уровнем риска. Оптимальным вариантом в данной ситуации стало условно безрисковое золото. Увеличению ЗВР в период 2018-2019 гг. также способствовала благоприятная ценовая конъюнктура на рынке нефти, которая обеспечила приток дополнительных средств в рамках бюджетного правила.

Среди мировых ЦБ активными покупателями на рынке золота также выступали регуляторы Польши, Турции, Казахстана.

Читайте также: Золото обновляет шестилетние максимумы, где цели?

Как заработать на росте золота

Одним из наиболее перспективных вариантов инвестиций в золото можно считать покупку бумаг золотодобывающих компаний. В таком случае инвестор выигрывает не только от роста цен на драгоценный металл, вслед за которыми растут акции золотодобытчиков, но и за счет получаемых от компаний дивидендов.

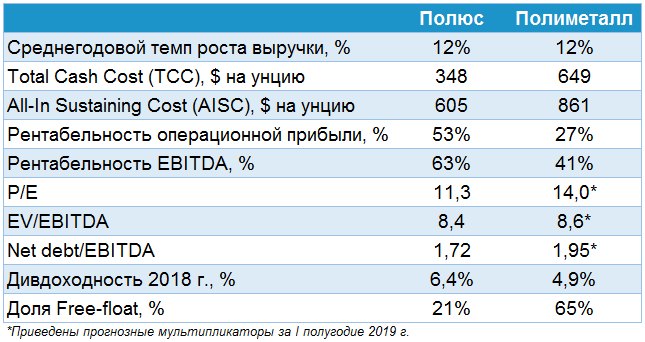

Среди самых крупных и наиболее ликвидных золотодобывающих компаний на российском рынке можно выделить Полюс и Полиметалл. Какую из них выбрать? На наш взгляд Полюс выглядит более привлекательной инвестицией.

Существенное преимущества Полюса перед Полиметаллом заключается в более высокой операционной рентабельности – показатель TCC компании по итогам 2018 г. составил $348 за унцию. Это самый низкий уровень затрат среди крупнейших мировых золотодобытчиков.

Сравнительная оценка по мультипликатору EV/EBITDA незначительно различается для обоих компаний, однако по значению P/E также более привлекательно выглядит Полюс. Частично недооценка компании объясняется более низким показателем free-float, что снижает привлекательность компании для крупных фондов, ориентированных на индексное инвестирование.

Однако ситуация с долей бумаг в свободном обращении может улучшиться. Саид Керимов, главный акционер Полюса, 4 апреля 2019 г. продал около 5,13 млн акций, что составляет примерно 3,8% акционерного капитала компании, тем самым увеличив free-float до текущих 20,5%. Ранее компания сообщала о планах увеличить free-float до 25-30% если будут подходящие условия. Это означает, что у Полюса остается актуальным драйвер увеличения доли бумаг компании в структуре индексных провайдеров при увеличении free-float. Это может привести к притоку институциональных инвесторов и позитивной переоценке бумаг компании в будущем.

Тем не менее стоит учитывать, что в последнее время акции золотодобывающих компаний уже заметно выросли. Сейчас уже не очень удобно присоединяться к росту, учитывая риски потенциальной коррекции при первом же откате котировок золота. Однако если речь идет о долгосрочных перспективах или же целях диверсификации портфеля «защитными» активами, то на локальных просадках бумаги Полюса можно рассматривать, несмотря на то, что по ключевым мультипликаторам они в моменте уже явно недешевые.

БКС Брокер